|

У каждого инвестора свой собственный уровень терпимости к риску – способности и готовности принимать на себя риск. Этот уровень изменяется с течением времени. На вашей личной терпимости будет сказываться влияние вашего возраста, доходов, семейного положения, представлений о будущем и личных качеств. Уровень вашей терпимости к риску зависит от следующих факторов:

Размер инвестируемого капитала

Какое количество денег вы можете вложить либо в акции в ожидании их долгосрочного роста или в спекуляции с перспективой быстрых доходов? Какой частью капитала вы можете себе позволить рисковать, инвестируя в опционы или другие рискованные инструменты?

Личные факторы

Ваш возраст, доход, уровень задолженностей, экономическое положение, работа (и гарантия занятости) и потенциально неограниченное количество других факторов личного характера будут влиять на вашу терпимость к риску.

Ваш опыт

Каков ваш опыт в инвестиционной деятельности? Насколько комфортно вы чувствуете себя на рынке, и как долго вы занимаетесь инвестициями? На риски, связанные со спекулятивными рынками, такими как опционы, влияет наличие опыта и не только в этой специфической сфере, но и на рынке в целом. Опционы – высоко специализированный инвестиционный продукт, поэтому брокеры обязаны установить уровень вашей компетентности, прежде чем позволить вам спекулировать опционами.

Тип счета

Терпимость к риску зависит от того, как и зачем вы вкладываете деньги. Например, если вы используете опционы как часть личного пенсионного плана, вы, вероятно, ограничитесь продажей покрытых опционов «колл». Конечно, ваша терпимость к риску связана не только с этим планом. Стратегия продаж покрытых опционов «колл» может меняться в зависимости от отношения к риску, а цели, на которые вы ориентируетесь при управлении портфелем инвестиций, должны быть соотнесены с уровнем риска.

Ваши личные цели

Личные цели каждого из инвесторов в конечном счете определяют, насколько большой риск может рассматриваться как приемлемый. Ваши цели могут включать желание сохранить капитал, защититься от инфляции, увеличить краткосрочные доходы, достичь существенной нормы прибыли, накопить капитал для пенсии или оплаты расходов на обучение детей в колледже, внести авансовый платеж задом, достичь долгосрочного возрастания вложений ради неопределенных будущих потребностей или комбинацию этих целей.

Некоторые инвесторы разбивают свой портфель на части. Одна часть предназначается для долгосрочных инвестиций, а другая направляется на рискованные способы извлечения доходов, приобретение акций или спекулятивных инструментов типа опционов. Большинство людей готовы использовать лишь незначительную часть своего портфеля для высокорискованных спекулятивных стратегий.

Независимо от ваших инвестиционных целей, любые инвестиции и связанные с ними риски должны быть тщательно изучены, прежде чем будут вложены реальные деньги. Вы навредите самому себе, если вложите деньги без того, чтобы предпринять этот шаг. Если вы тратите деньги, основываясь только на чужих советах без собственных усилий по определению рисков, то расчищаете дорогу неприятностям. Никогда не полагайтесь только на советы брокера; не имеет значения, насколько честен и искренен этот брокер, он работает за комиссионные и получает доходы за счет того, что вы совершаете сделки. Уже только этого факта достаточно, чтобы внушить каждому инвестору желание самостоятельно заняться исследованиями и анализом. Новости или слухи, о которых вы можете узнать из финансовой прессы, часто связаны с текущими событиями и оказываются в действительности не слишком важными для долгосрочных тенденций.

Вкладывайте деньги, помня о собственной терпимости к риску, и не спешите немедленно реагировать на новую информацию, которая еще не проверена. Ваши личные цели и терпимость к риску должны быть ориентиром каждого инвестиционного решения, которое вы принимаете. Выберите те фундаментальные и технические индикаторы, которые, как вы верите, обеспечат вас наилучшей информацией, и используйте такую информацию в вашей личной инвестиционной программе.

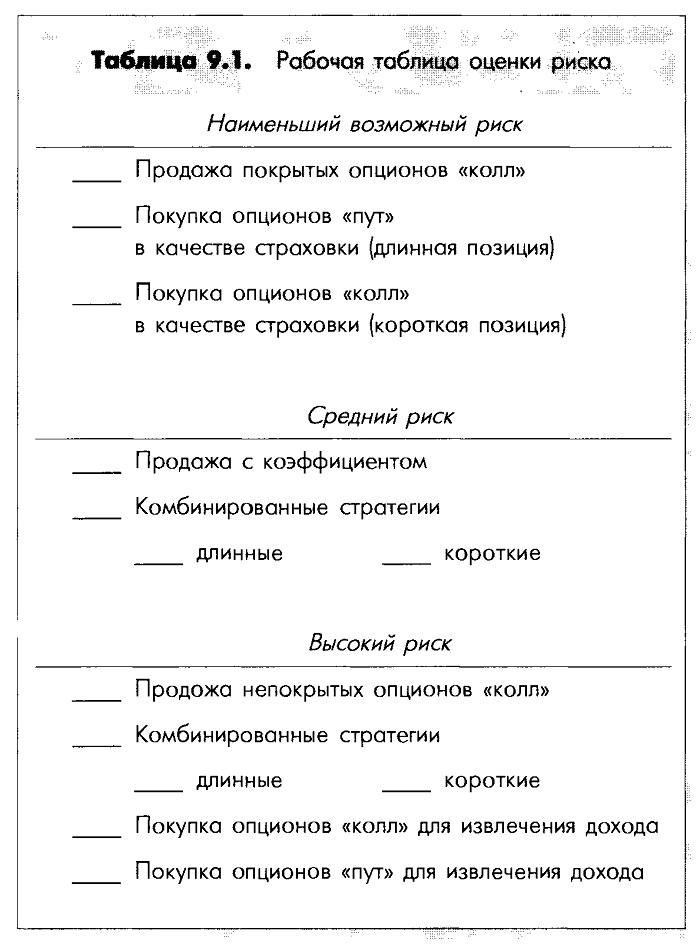

Лучшие инвестиционные решения всегда принимаются в результате тщательной оценки различных факторов, включая риск. Записав на бумаге различные типы опционных сделок и рассмотрев их возможные исходы, вы получите ясное видение того, как опционы могут быть использованы в вашем портфеле. Не менее важно определить те стратегии, которые точно вам не подходят. Процесс анализа позволит вам избежать ошибок, сосредоточить внимание на собственной выгоде и правильно определить уровень собственной терпимости к риску. Рабочая таблица для оценки рисков при опционном инвестировании (табл. 9.1) поможет вам разделить опционы на категории по уровням риска.

Применение ограничений

Любые опционные инвестиции, имеющиеся в вашем портфеле, должны совершаться с учетом необходимых ограничений. В случае любой открытой позиции по опционам следует учитывать не только преследуемые цели и собственную терпимость к риску, а также знать заранее ожидаемую норму прибыльности и уровень убытков, при котором вы собираетесь закрывать позицию.

Чтобы определить эти величины, выберите параметры для опционных сделок, которые вы будете совершать: норму прибыли, время, остающееся до истечения контракта, временную стоимость, разницу между ценой исполнения и текущей рыночной стоимостью базовых акций, опционную премию, волатильность акций, характеристики общего состояния рынка и возможность удлиняющей замены в случае, если вы захотите избежать исполнения контракта. В случае продажи прикрытых опционов «колл» вам также следует определить – и при этом заранее – возможную норму прибыли, если курс акций не изменится в отношении к норме прибыли, которая возникнет в случае исполнения вашего опциона.

Вы увеличите шансы на успех при работе с опционами, если будете принимать решения, основываясь на следующих принципах:

Максимальная временная стоимость

Будучи покупателем, избегайте приобретения опционов со слишком высокой временной стоимостью. Время работает против покупателя, и чем выше временная стоимость, тем меньше шансов на то, что вы выиграете от приобретения опциона. Продавцам можно дать противоположный совет. Ищите опционы с максимальной временной стоимостью, руководствуясь теми же причинами. Время работает на вас, а это значит, что чем больше временной стоимости вы продаете, тем лучше ваши перспективы получения прибыли.

Пример: Предположим, что вы покупатель. Вы установили для себя ограничение, что в премиях опционов никогда не должно быть больше половины временной стоимости; соответственно вы будете покупать только те опционы, которые имеют выигрыш. Если текущая премия некоторого опциона равна 4, то он должен иметь по крайней мере 2 пункта выигрыша; чем больше внутренняя стоимость, тем лучше.

Пример: Предположим, что вы продавец. Вы ищете опционы с наибольшей временной стоимостью и не будете продавать опционы, менее половины стоимости премии которых составляет временная стоимость. Со временем вы убеждаетесь, что ваши шансы на выигрыш выше, если временная стоимость исчезает из премии. Это позволяет опциону изменить свою стоимость на несколько пунктов в направлении, противоположном тому, на которое вы надеялись, но при этом не вести к проигрышу только потому, что временная стоимость будет исчезать.

Время, оставшееся до истечения опциона

Покупатели опционов, которые имеют небольшой срок до истечения, иногда могут иметь возможность фиксировать прибыль. Но часто, когда до истечения срока остаются считанные недели, а временная стоимость оказывается низкой, они полагаются на то, что базовые акции внезапно изменят стоимость. Помните о том, что время и временная стоимость напрямую связаны, но, хотя это и очевидно, инвесторы часто не способны учесть это в своих действиях. Для продавцов может оказаться в такой же степени выгодным специализироваться на краткосрочных опционах, хотя при этом повышается риск полной потери стоимости при истечении, а низкая временная стоимость является недостатком. Обычно требуется время, чтобы в опционе покупателя накопилась внутренняя стоимость, ИЛИ в опционе продавца уменьшилась временная стоимость. Вопрос о том, какое количество времени окажется оптимальным, зависит от конкретного опциона, состояния рынка акций и связи между ценой исполнения и текущей рыночной стоимостью акций.

Пример: Предположим, что вы – покупатель и хотели бы, чтобы в опционе, который вы покупаете, было как можно меньше временной стоимости. Вы обнаруживаете, что для вас оказываются привлекательными опционы, до истечения срока которых остается менее двух месяцев, так как это тот временной промежуток, когда временная стоимость минимальна. Однако если до истечения опциона остается меньше месяца, то возникнет слишком серьезный риск, поэтому вы будете покупать опционы, до истечения срока которых остается от одного до двух месяцев.

Пример: Предположим, что вы – продавец и вас интересуют опционы с максимальной временной стоимостью. Если до истечения срока контракта остается слишком долгий период времени, то это означает неопределенность и риск исполнения опциона. Чем больше времени, тем больше возможностей для изменения рыночной стоимости акций. Наиболее привлекательными из-за их максимальной временной стоимости для вас оказываются опционы, до истечения срока которых остается более трех месяцев. При этом вы не готовы инвестировать в те опционы, до истечения которых остается более пяти месяцев. Более всего для продажи подходят опционы, которые истекают на временном промежутке длительностью от трех до пяти месяцев.

Количество опционных контрактов

Вам необходимо определить, каким количеством опционов вы будете торговать одновременно. Вы не должны ограничивать себя лишь несколькими контрактами. Чем большим количеством опционов вы торгуете одновременно, тем ниже ваши удельные затраты при совершении сделок. Однако когда вы увеличиваете количество одновременно совершаемых сделок с опционами, то повышаете риск.?

Пример: Вознаграждение, которое необходимо выплачивать при сделках с опционами на сумму 2000 долларов или менее через дисконтного брокера, составляет 18 долларов плюс 1,8% стоимости опционной премии. Затраты изменяются в зависимости от количества опционов, которыми вы торгуете одновременно, что показывает предпочтительность больших объемов:

В случае трех опционов затраты на сделку с каждым опционом составляют 11,40 долларов – менее половины того вознаграждения, которое бы вам пришлось платить, если бы вы торговали только одним опционом. Но хотя затраты сокращаются наполовину, риски становятся в три раза выше. Каждый опционный инвестор должен найти баланс между этими противоборствующими тенденциями.

Планируемая норма прибыли

Осуществляйте каждую опционную сделку, имея заданную норму прибыли. Поставьте себе эту цель заранее, и если возможны два или более исхода (как в случае продажи покрытых опционов «колл»), то учтите результаты всех возможных исходов.

Пример: Предположим, что вы покупаете опционы, чтобы получить 50%-ную норму прибыли. Вы готовы рисковать 100%-ными убытками, если не достигнете своей цели, и ваши ожидания не меняются по мере приближения даты истечения. В прошлом месяце вы купили опцион и заплатили премию 4. Вчера стоимость премии оказалась равной 6. Вы продали его, так как достигли своей цели, получив 50% прибыли.

Уровни покупки и продажи

Вместе с планируемой нормой прибыли определяйте уровень премии, при котором вы будете закрывать позиции. Установите для себя четкие правила и следуйте им без исключений. Если премии выросли (для длинных позиций) или упали (для коротких позиций) до того ценового уровня, который вы определили, то закрывайте позиции. Чтобы минимизировать проигрыши, также закрывайте позиции, если рынок достиг заранее определенных неблагоприятных уровней. Уровни покупки и продажи связаны с уровнями премии и в момент открытия позиций. Для покупателей риски минимизируются путем определения верхней границы цены для премий; а продавцы определяют минимальный уровень продажи, который оправдывает риск.

Пример: Предположим, что вы обычно вы покупаете по три опциона. Вы избегаете опционов с премиями выше 3, поэтому никогда не тратите более 900 долларов на одну сделку по открытию позиции (плюс затраты на совершение сделки). Кроме того, вы установили правило продавать внутри определенного диапазона цен. Если стоимость каждого из опционов возрастает до 450 долларов (при затратах в 300 долларов), то вы продадите опционы. Вы их продадите и в том случае, если их стоимость понизится до 150 долларов за каждый.

Пример: Предположим, что вы продали покрытые опционы «колл» на диверсифицированный портфель акций. Ваше инвестиционное правило заключается в том, что для оправдания риска вы должны получить за каждый проданный контракт премию не менее 500 долларов. После того как позиции будут открыты, вы закроете их, если стоимость опционных премий упадет до 3 или ниже. Если стоимость премий будет расти из-за роста рыночной стоимости базовых акций, то вы не будете ничего делать. Вы выбрали опционы таким образом, чтобы получить приемлемую прибыль в случае их исполнения.

Определив все характеристики, которые вы рассматриваете как минимально приемлемые, и все риски, которые вы готовы на себя взять, а также учитывая свои возможности, вы сможете адекватно производить отбор опционов с учетом ваших собственных ограничений. Если ваши ограничения являются нереалистичными по отношению к рыночным возможностям, то вы быстро обнаружите, что вам не подходит ни один из торгуемых опционов.?

Пример: Предположим, что вы разработали собственную инвестиционную политику, которая объединяет несколько требований. Во-первых, вы установили, что опционы, которые вы будете покупать, не должны иметь в опционной премии более 25% временной стоимости. Во-вторых, они должны истекать не ранее, чем через четыре месяца. В-третьих, они должны быть «с выигрышем» на момент покупки. Однако, начав применять этот набор правил на практике, вы не нашли ни одного опциона, который бы удовлетворял всем поставленным условиям, вам придется внести поправки в свои правила.

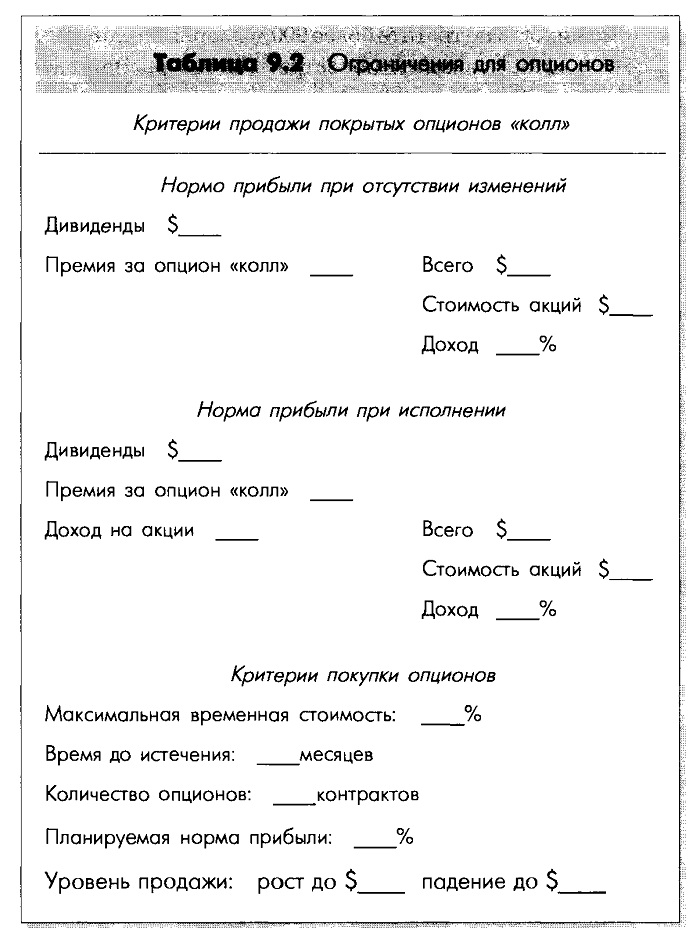

Если вы рассматриваете любую опционную стратегию, то, прежде всего, определите возможные выигрыши в случае истечения или исполнения контракта, а затем установите остальные критерии: максимальную временную стоимость, время до истечения контракта, количество контрактов, которыми вы будете торговать, планируемую норму прибыли и ценовой диапазон, в котором вы будете закрывать позицию. Очевидно, эти критерии будут значительно различаться для покупателей и продавцов, а также в случае продаж покрытых и непокрытых опционов. Используйте рабочую таблицу ограничений для опционов (табл. 9.2), чтобы установить собственные ограничения.

Если вы обнаружите, что эти ограничения не реалистичны, то внесите в них приемлемые изменения (или же сделайте вывод, что не готовы принимать риск, связанный с опционными спекуляциями). Если вы заранее определите характеристики ваших опционных инвестиций и если вы будете знать условия закрытия позиций, то сможете избежать распространенной проблемы под названием «принятие решений в вакууме». Она состоит в том, что инвесторы удачно открывают позиции, но в итоге терпят неудачу потом, так как не знают, когда и почему ее надо закрывать.

|