|

Как только вы освоитесь с методикой выбора опционов, то будете готовы использовать эти знания для изучения опционного рынка. Помните, что стоимость опционов изменяется в зависимости от движения базового актива. Поскольку оценка опциона неизбежно привязана к стоимости акций и рыночной конъюнктуре, опционы не обладают никакой собственной внутренней стоимостью. По определению, основными понятиями фундаментального анализа являются финансовое положение и результаты деятельности компании; опцион связан с рыночной стоимостью актива и существует только в течение краткого периода времени. Любой торгуемый на бирже опцион и структуру его ценообразования легче понять через изучение стоимости опциона, которая состоит из двух частей.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Первая из них называется внутренней стоимостью и является той частью премии за опцион, которая равна количеству пунктов, переводящих данный опцион в статус «в деньгах», или «с выигрышем». Например, внутренняя стоимость для опциона «колл», который на три пункта выше цены исполнения, или для опциона «пут», который на три пункта ниже цены исполнения, составляет три пункта.

Та сумма, на которую премия за опцион превышает его внутреннюю стоимость, носит название временной стоимости. С течением времени и по мере приближения даты истечения ее величина, как этого и следовало ожидать, уменьшается. За несколько месяцев до экспирации временная стоимость опциона может составлять существенную величину; если опцион «без выигрыша» или «с проигрышем», то вся премия, выплачиваемая за опцион, представляет собой временную стоимость. По мере того как приближается дата истечения, временная стоимость падает, причем ход этого падения непрерывно ускоряется, а в момент экспирации временная стоимость опциона становится равной нулю. Временная стоимость также имеет тенденцию падать в случае опциона с существенным проигрышем. Другими словами, опцион «с проигрышем» на 2 пункта, очевидно, будет иметь большую временную стоимость, нежели опцион с тем же самым сроком экспирации, но «с проигрышем» на 15 пунктов.

Оценке опциона можно подвести итог в нижеследующем утверждении: соотношение внутренней и временной стоимости определяется величиной разницы между ценой исполнения и текущей рыночной стоимостью акций, с учетом времени, оставшегося до истечения опциона.

Пример

Стоимость, но не реальная: Опцион «колл» 45 на текущий момент оценен в 3 (т. е. величина премии составляет 300$ при цене исполнения (цене-страйк) .45$). Рыночная стоимость базового актива в настоящее время составляет 45$ за акцию. Поскольку в данном случае мы имеем опцион «без выигрыша», у него нет никакой внутренней стоимости. Вся премия целиком представляет собой только временную стоимость. Вам известно, что к дате истечения временная стоимость будет сведена к нулю, так что необходимо, чтобы акции поднялись в цене, по крайней мере, на три пункта, чтобы вы не понесли убытков и хотя бы сработали «на ноль», если придется покупать опцион «колл» (естественно, без учета комиссионных издержек за совершение сделок). Если вы хотите заработать, то надо, чтобы акции выросли более чем на три пункта до даты экспирации опциона.

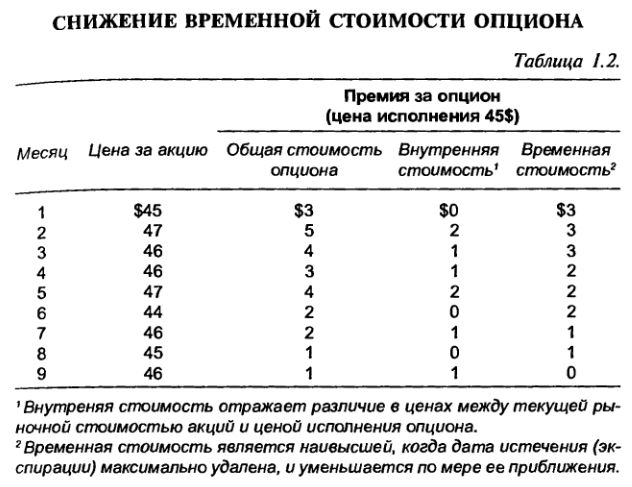

Сравнение между опционной премией и рыночной стоимостью акций базового актива представлено Таблице 1.2. Используя в качестве примера опцион «колл», данная таблица демонстрирует прямую связь между внутренней стоимостью, рыночной стоимостью базового актива и временной стоимостью опциона. В случае с опционом «пут» внутренняя стоимость была бы представлена величиной, на которую рыночная стоимость акции была бы ниже цены исполнения.

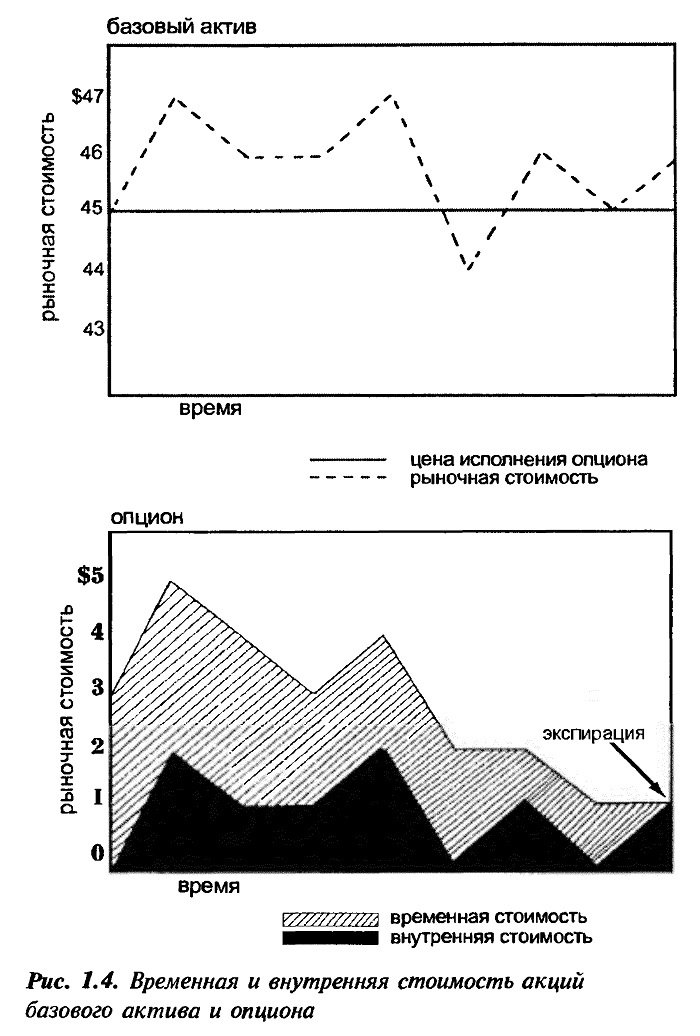

Другой полезной иллюстрацией является Рис. 1.4. Он суммирует движение базового актива (верхний график) и стоимости опциона (нижний график). Обратите внимание, что внутренняя стоимость (выделена черным цветом) повторяет по форме движение цен на бирже при опционе «с выигрышем», а временная стоимость изменяется независимо, постепенно уменьшаясь до нуля по мере приближения к дате экспирации. На этом рисунке можно видеть, как две формы стоимости действуют независимо друг от друга, поскольку соотношение «цена на бирже – время» оказывает влияние на две составные части опционной премии.

Можно ожидать, что общая сумма премии за опцион на два различных актива со сходным уровнем цен и идентичными характеристиками опциона будет сильно меняться. Это происходит из- за влияния других факторов. Сюда входят восприятие стоимости, ценовая история акций и их волатильность, объем продажи акций, финансовое состояние и тенденции (тренды), интерес к опционам у покупателей и продавцов и многие другие факторы. Два базовых актива с одинаковой текущей ценой могут лежать в основе опционов с ценой 35 и идентичными датами экспирации. Но, даже с учетом идентичных черт опционов, их премии могут отличаться.

Важно отметить, что временная стоимость опционов будет отличаться даже в том случае, если время до даты экспирации одно и то же. Внутренняя стоимость – это всегда фактор количества пунктов в опционе, благодаря которым он имеет статус опциона «с выигрышем», поэтому на временную стоимость оказывают влияние, помимо даты экспирации, многие другие элементы. Это также отражает рыночный интерес к данному опциону и потенциал движения цен между текущим моментом времени и датой истечения. Поэтому премии за два опциона с одинаковой ценой исполнения и рыночной стоимостью могут быть совершенно различными.

Покупатели опционов, как правило, могут больше заплатить, когда они чувствуют, что потенциал для движения цен превышает нормальный уровень. Более высокие уровни волатильности увеличивают риски, но обуславливают также и потенциал получения большей прибыли при спекуляциях на опционах. Конечно, акции с низкой волатильностью представляют куда меньший интерес для потенциальных покупателей опционов, потому ожидаемое здесь изменение цен невелико. Те же самые аргументы относятся к продавцам; акции с более высокой волатильностью обуславливают опционы с более высокой временной стоимостью и большим потенциалом извлечения прибыли от продажи опционов (так же, как и больший уровень рисков для исполнения опционов).

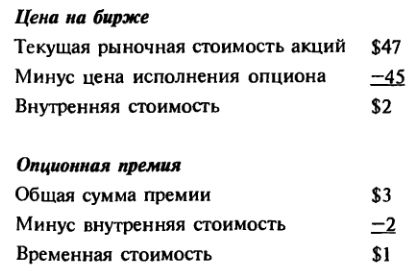

Вы можете легко различить временную стоимость, сравнив текущую стоимость акций с премией за опцион. Например, базовый актив, который в настоящее время оценен в 47$ за акцию, может соответствовать опциону с премией 3 и ценой исполнения 45. Чтобы разбить на части общую премию за опцион, вычтите цену исполнения из текущей рыночной стоимости акций; разница будет равна внутренней стоимости. Затем вычтите внутреннюю стоимость из общей суммы премии, и получите временную стоимость. Если величина премии равна или ниже цены исполнения (для опциона «колл») или выше цены исполнения (для опциона «пут»), то внутренней стоимости у опциона нет. Предыдущий пример можно в итоге обобщить следующим образом:

В следующей главе более подробно рассмотрены некоторые важные особенности опционов: цена исполнения, дата истечения (экспирации) и исполнение, – в свете того, как эти особенности затрагивают вашу собственную опционную стратегию.

|

.")