|

Опционные сделки производятся через биржу, на которой торгуется конкретный опцион. В то время как опционные торги проводятся различными биржами, причем широкое распространение получила автоматизированная торговля в Интернете (особенно опционами), существует всего одно зарегистрированное клиринговое учреждение для всех видов опционных торгов в Соединенных Штатах Америки. Опционная клиринговая корпорация (ОКК) несет ответственность за регулярные расчеты по всем опционным контрактам, которые осуществляются через контакты между брокерскими фирмами и клиентами, работающими с биржей. В общих чертах, регулярные расчеты означают, что покупатель и продавец участвуют в торгах в полной уверенности в том, что они будут способны осуществить приказы на покупку и продажу и найдут для себя рынки быстрого спроса. Это также означает, что все условия контракта будут незыблемы и гарантированно соблюдены; цена исполнения, дата истечения срока опциона, наличие и доступность акций после исполнения опциона – все это составная часть регулярных расчетов. Для обеспечения регулярности расчетов и учитывая тот факт, что покупка и продажа опционов не всегда совпадают, ОКК действует от лица покупателя по отношению к каждому продавцу, и как продавец – по отношению к каждому покупателю.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Когда клиент уведомляет брокера и вводит приказ на осуществление опционных торгов, ОКК гарантирует, что условия контракта будут соблюдены. При такой системе покупателю и продавцу нет необходимости полагаться на взаимную доброжелательность и порядочность; сделка осуществляется через ОКК, которая действует через брокерские фирмы – членов биржи, осуществляя переуступку активов по опционам и уведомляя стороны об исполнении. Помните, что покупатели и продавцы не сводятся вместе – один на один. Несопоставимое количество открытых опционов покупки и продажи, вероятно, будет существовать в любой данный момент, так что исполнение будет распределяться наугад к опционам «в деньгах» (с выигрышем), отсюда и термин уведомление об исполнении опциона. Поскольку покупатели и продавцы не сопоставлены друг другу, как в других типах сделок, как продавец узнает о том, будет ли исполнен конкретный опцион? Возможности узнать об этом нет. Если ваш короткий опцион – «в деньгах», исполнение может произойти в любой момент. Оно может вообще не произойти или может иметь место, например, в последний торговый день.

Когда исполнение происходит перед датой экспирации, то уведомление о нем передается любому из продавцов с открытыми позициями в данном опционе. Это происходит либо по принципу случайного выбора или по принципу «первый вошел, первый вышел» (т. е. самые первые продавцы первыми получат уведомление об исполнении опциона). После исполнения необходимо поставить 100 акций базового актива. Понятие поставки имеет отношение к перемещению 100 акций от продавца опциона к исполнившему опцион покупателю. Покупатель производит оплату, и ценные бумаги регистрируются на его имя, а продавец получает оплату и теряет право собственности на вышеупомянутые акции.

* Регулярные расчеты: Равномерный процесс покупки и продажи, при котором стороны уверены, что сроки и условия опционных контрактов будут своевременно и должным образом соблюдены.

* Уведомление об исполнении опциона: Акт исполнения против продавца, совершаемый на случайной основе или в соответствии с регулярными процедурами, разработанными Опционной клиринговой корпорацией и брокерскими фирмами.

Совет разумного инвестора

Продавец зачастую может избежать исполнения через ряд предпринимаемых шагов – выбирая опционы «без денег», забирая краткосрочные прибыли и обменивая краткосрочные опционы на долгосрочные. Уход от исполнения имеет смысл, если это оправдывается динамикой цен на бирже.

Что произойдет, если продавец не поставит акции, как это требуется в соответствии с условиями опционного контракта? ОКК облегчает рыночные взаимоотношения и обязывает к передаче активов. Покупателю предоставляют во временное владение 100 акций, даже если продавец не желает или не в состоянии подчиниться. Брокер будет иметь дело с продавцом, прилагая по мере необходимости другие активы, или возбудив судебный иск и приостановив торговые привилегии продавца. Если такие события происходят, покупатель никогда о них не узнает, потому что проблема возникает между нарушающим условия сделки продавцом и системой, состоящей из брокера, биржи и ОКК.

Таким образом, система регулярных расчетов гарантирует, что каждый торговец опционами с честными намерениями будет работать в надежной структуре, при которой условия опционного контракта будут соблюдаться автоматически и без каких-либо сбоев.

Когда покупатель решает исполнить опцион, то либо приобретает (опцион «колл») у продавца опциона, либо продает ему (опцион «пут») 100 акций. Когда вы продали опцион «колл», исполнение означает, что ваши 100 акций затребованы (запрошены) досрочно и переходят к покупателю; а когда вы продаете опцион «пут», исполнение означает, что 100 акций перемещаются к вам, и вы обязаны будете их купить. Процесс запроса и перемещения акций после исполнения называется конверсией (реструктуризацией). Переуступка активов производится во время исполнения опциона. Это вынужденная необходимость, поскольку количество покупателей и продавцов в конкретном опционе будет редко – если вообще когда-либо – совпадать. Переуступка активов по исполнению опциона означает, по определению, что 100 акций базового актива затребованы досрочно.

Всегда ли исполнение носит негативный характер в глазах продавца? На первый взгляд, казалось бы, исполнение опциона нежелательно и часто рассматривается именно в таком ракурсе; многие продавцы предпринимают меры, чтобы минимизировать риск исполнения опциона или вовсе избежать его. Однако этот вопрос на самом деле зависит от намерений продавца в тот период, когда он вступает в короткую позицию. Например, продавец мог бы признать, что исполнение опциона по определенной цене вполне желательно, и согласится с таковым, сохранив в качестве прибыли полученную премию.

* Поставка: Перемещение собственности на активы от одного владельца к другому. В случае исполненных опционов акции после получения оплаты регистрируются на нового владельца.

* Конверсия (реструктуризация): Процесс перемещения базового актива после исполнения опциона от продавца опциона «колл» или к продавцу опциона «пут».

* Затребованный досрочно: Результат переуступки акций базового актива. После исполнения опциона 100 акций продавца затребованы досрочно по цене исполнения.

Совет разумного инвестора

Некоторые продавцы вступают в короткую позицию в надежде на то, что произойдет исполнение опциона, и признавая, что прирост капитала на акциях и опционная премия дадут в сумме вполне ощутимую прибыль.

Логично, что большинство продавцов ликвидирует свои короткие позиции или предпочтет опционы, имеющие хотя бы минимальную вероятность быть исполненными. Продавцы должны осознать, что исполнение – единственно возможный результат и что оно может произойти в любое время, когда опцион находится «в деньгах». Большинство действий по исполнению опционов, вероятнее всего, происходят в момент истечения контрактов или близкий к тому период времени, так что риск досрочного исполнения минимален, хотя досрочное исполнение опциона теоретически может произойти.

Исполнение не всегда инициируется покупателем. Опционная клиринговая корпорация может осуществить автоматическое исполнение опционных контрактов «в деньгах» при наступлении сроков истечения. ОКК, выступающая в качестве покупателя на другом конце короткой позиции, извлекает выгоду от коротких опционов «в деньгах». Автоматическое исполнение опционных контрактов происходит потому, что короткие позиции «в деньгах» необязательно исполняются покупателями; более вероятно, что позиции будут закрыты, а прибыль – реализована. Так что просроченные (непогашенные) короткие позиции «в деньгах» будут автоматически исполнены ОКК, чтобы поглотить неравенство между двумя сторонами.

Решение избегать исполнения выносится на основании текущей рыночной стоимости акций, а также времени, оставшегося до истечения контракта. Многие продавцы опционов тратят много времени и усилий, стараясь избежать исполнения и пытаясь также избежать убытков в открытых опционных позициях. Квалифицированный опционный торговец может добиться этого, меняя один опцион на другой и предпринимая такие шаги, чтобы максимизировать временную стоимость, при этом избегая исполнения опциона. До тех пор, пока опцион остается «без денег» (неприбыльным), риск исполнения практически равен нулю. Но как только опцион «входит в деньги», продавцы должны решить, рисковать ли, предприняв исполнение опциона, или аннулировать позицию с компенсирующей сделкой.

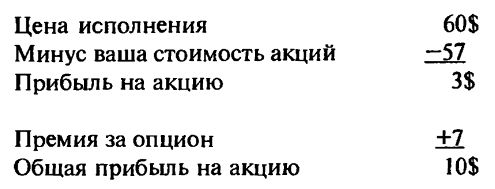

Пример

Разумные предположения: Несколько месяцев назад вы купили 100 акций базового актива по 57$. Вы инвестировали 5,700$ плюс комиссии за совершение сделки. В прошлом месяце рыночная стоимость акций составила 62$. Тогда вы продали опцион «колл» с ценой исполнения 60 (60$ за акцию). Вам выплатили премию 7 (700$). Вы согласились войти в эту короткую позицию. Ваши рассуждения: «Если бы опцион «колл» был исполнен, то прибыль составила бы 1,000$ за вычетом комиссионных издержек. Она состояла бы из 3 пунктов прибыли в каждой акции плюс 700$, которые вам заплатили за продажу опциона».

Этот пример показывает, что инвестор может продать колл-опцион «в деньгах», надеясь на его исполнение. Суть заключается в прибыли, состоящей из комбинации высокой опционной премии с прибылью на акциях. Опционная премия эффективно обесценивает первоначальную стоимость актива, так что исполнение опциона приносит хорошую прибыль. Если рыночная стоимость актива падает ниже цены исполнения и остается на этом уровне до исполнения опциона, прибыль в вышеупомянутом примере все еще составляет 700$ от премии опциона; и вы сможете переждать движение цен и повторить процесс снова.

Небольшое предостережение: продажа колл-опционов «в деньгах» может повлиять на то, каким образом прибыль облагается налогом. Если акции находились в вашем распоряжении достаточно долго, продажа будет облагаться по благоприятным долгосрочным ставкам прироста капитала, продажа прибыльного опциона «колл» могла бы свести период вычислений к нулю. Глава 10 объясняет специальные правила налогообложения для коротких позиций опционов.

Пример

Повторные стратегии: Несколько месяцев назад вы купили 100 акций по 57$. Вы инвестировали 5,700$ плюс комиссии за совершение сделки. В прошлом месяце рыночная стоимость акции составила 62$. Тогда вы продали опцион «колл» с ценой исполнения 60, и вам выплатили премию 7 (700$). К исполнению опциона акции упали до 58$, и опцион «колл» обесценился. На этот момент ваша откорректированная базовая цена – 50$ (57$, уплаченных при покупке, минус ваша прибыль от продажи опциона «колл» и полученная премия 700$). После того как опцион «колл» истечет, вы продаете другой опцион «колл» с ценой исполнения 55 и получаете 6. Если бы этот опцион подлежал исполнению, вы реализовали бы откорректированную прибыль в сумме 1100$ (500$ – прибыль на акциях плюс 600$ – прибыль от продажи опциона «колл»). Если временная стоимость опциона снижается, вы можете продать опцион и реализовать разницу в качестве прибыли. Если опцион обесценивается, вы можете повторить процесс в третий раз, реализуя большую прибыль, и продолжать данную схему неопределенно долго.

Решение действовать или выжидать зависит от временной стоимости опциона и от близости цены исполнения к рыночной стоимости актива. Как правило, чем больше времени до истечения опциона, тем выше временная стоимость; а чем ближе цена исполнения к рыночной стоимости актива, тем большее значение приобретает временная стоимость, как для покупателя, так и для продавца. Для покупателя временная стоимость негативна, так что чем выше временная стоимость, тем выше риск. Для продавца справедливо обратное. Покупатели выплачивают временную стоимость (количество, превышающее внутреннюю стоимость опциона) как разницу между текущей рыночной стоимостью актива и ценой исполнения опциона, зная, что эта временная стоимость уменьшается с течением времени. Продавец выбирает опционы для продажи с той же целью, признавая при этом, что большая временная стоимость означает в потенциале и более высокую прибыль.

Пример

Расчет на быстрые перемены: Вы решили купить опцион «колл» с ценой исполнения 30. Текущая рыночная стоимость базового актива составляет 32$ за акцию, а премия за опцион – 5 (500$). Ваша премия включает два пункта внутренней стоимости и три пункта временной стоимости. Если рыночная стоимость акций к дате истечения контракта не выросла настолько, чтобы возместить ваши затраты, то вы не сможете заработать прибыль. В этой ситуации должно произойти одно из двух событий. Либо текущая рыночная стоимость акций должна быстро возрасти таким образом, чтобы ваша премия за колл-опцион оказалась выше 5, которые вы уплатили в качестве премии, либо рыночная стоимость акций должна повыситься так, чтобы компенсировать временную стоимость (3 пункта) плюс превысить уровень внутренней стоимости.

Данный пример показывает, как важно покупателям опциона оценивать возможный риск. Временная стоимость составляет три пятых общей суммы опционной премии. Если дата истечения наступает скоро, то для получения прибыли необходимо, чтобы акции существенно выросли за короткий период времени. Размышляя о том, имеет ли смысл покупать такой опцион «колл», рассмотрите следующие альтернативы, особенно если вы считаете, что акции все-таки должны вырасти в цене:

• Купить 100 акций базового актива. Если вы считаете, что у акций есть потенциал роста, обладание ими без привязки к крайнему сроку более предпочтительно. Проблема с временной стоимостью может привести к тому, что непосредственная покупка акций станет не только менее рискованным, но и даже более выгодным предприятием.

• Продать опцион «пут» вместо того, чтобы покупать опцион «колл». Продавцы опционов «пут» меньше рискуют по сравнению с продавцами колл-опционов; и если рыночная цена акций повышается, то вся сумма премии за опцион и будет представлять собой прибыль. По сравнению с покупкой опциона «колл», продажа опциона «пут» – это стратегия, которую часто упускают из виду и недооценивают, но именно она во многих случаях была бы более предпочтительной. Если вы решаете продать опцион «пут», ваша брокерская фирма может потребовать, чтобы вы внесли наличный депозит в качестве резерва на случай исполнения опциона и тем самым обеспечили доступность денежных средств, чтобы заплатить за акции. Открытие короткой позиции – тоже высокоуровневая стратегия, поэтому брокерская фирма может внимательнее присмотреться к вам и вашей квалификации, прежде чем принимать участие в коротких стратегиях опционных торгов.

Третья возможность может представиться при противоположном подходе к покупке. С учетом предыдущего примера, в котором для получения прибыли требуется существенный рост акций, ее можно было рассматривать как возможность продажи опциона «колл» вместо его покупки – если вы помните о связанных с этим более высоких рисках. Продажа непокрытых (открытых) опционов «колл» – одна из наиболее рискованных стратегий, которые вы можете использовать; уровень риска здесь неограничен, по крайней мере, теоретически. Поэтому, если вы становитесь на этот путь, то подвергаете себя большему риску. Продавцы колл-опционов извлекают выгоду от снижения временной стоимости; но непокрытые короткие продажи – это стратегии самого высокого риска, поэтому, даже если они предлагают весьма привлекательные возможности извлечения прибыли, связанный с данными стратегиями риск слишком серьезен, чтобы его не учитывать.

Пример

Поворот вспять: Учитывая аналогичные обстоятельства, как в предыдущем примере, вы принимаете решение продать опцион «колл» вместо того, чтобы его покупать. Вместо того чтобы выплачивать премию в размере 500$, вы как продавец получаете 500$. Из них 300$ представляют временную стоимость опциона, которая теперь является преимуществом, а не проблемой. Возможность истечения опциона – также преимущество. Ожидаемое истечение оказывает давление на временную стоимость, и та уменьшается, означая тем самым, что вы как продавец получите большую прибыль. До тех пор, пока текущая рыночная стоимость акций не увеличится больше чем на три пункта между текущим моментом и датой истечения, сделка будет для вас выгодна. Однако, поскольку опцион «колл» находится «в деньгах», вы также можете столкнуться с возможностью его исполнения покупателем. Для вынесения субъективной оценки этой стратегии необходимо противопоставить два пункта внутренней стоимости опциона пяти пунктам, которые вы получаете за опцион «колл» в качестве премии; кроме того, нельзя также сбрасывать со счета и неизбежные торговые издержки.

Ко времени истечения вся временная стоимость, содержащаяся в премии, обесценивается, а остаток представляет собой только внутреннюю стоимость опциона. Чтобы избежать исполнения опциона, вы захотите осуществить покупку, чтобы закрыть опцион «колл» и реализовать прибыль в размере 300$; однако исполнение может произойти в любой момент, так что в этой позиции вы остаетесь уязвимы. Когда к моменту истечения опциона временная стоимость обесценивается, то такое состояние известно как альпари (паритет).

* Досрочное исполнение: Факт исполнения опциона до даты истечения срока.

* Автоматическое исполнение: Действие, предпринимаемое Опционной клиринговой корпорацией во время истечения опциона, когда прибыльный опцион не был бы иначе исполнен или аннулирован.

* Текущая рыночная стоимость: Рыночная стоимость базового актива в любой данный момент.

* Альпари (паритет): Состояние опциона в момент истечения, когда общая премия состоит только из внутренней стоимости и не содержит временной стоимости.

|

.")

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")