|

Покупка опционов «колл» в надежде на то, что их стоимость возрастет, – суть базисной спекулятивной стратегии. Это также наиболее известная опционная стратегия. Многие инвесторы выбирают опционы «колл», а не «пут», склоняясь к тому, что цены всегда будут расти. Хотя, по большому счету, выбор – «пут» или «колл» – должен определяться волатильностью акций и тем, насколько дорог или дешев базовый актив. Но есть ситуации, в которых наибольший интерес вызывают опционы «колл». Их можно применять не только ради чисто спекулятивных целей.

Стратегия 1: Колл-опционы ради левериджа

При леверидже для управления достаточно крупными инвестициями используется относительно небольшой капитал. В то время как этот термин обычно применяется к займу денежных средств для инвестиций, он также превосходно описывает покупку опциона «колл». За несколько сот долларов, вложенных с определенным риском, вы контролируете пакет из 100 акций. Под «контролем» мы подразумеваем, что покупатель опциона имеет право (но не обязательство) купить 100 акций в любое время до истечения опциона по пене, «замороженной» в соответствии с данным контрактом. Леверидж позволяет вам установить определенный потенциал прибыли с ограниченным количеством подверженного риску капитала. Вот почему так много покупателей опциона «колл» охотно берут на себя риски, зная даже, что шансы заработать деньги на самом опционе «колл» не совсем благоприятны.

Пример

Определение преимущества: Вы знакомы с управлением фармацевтической компанией, историей прибыли и товарной линией. Недавно компания объявила, что получила одобрение на выпуск нового лекарственного препарата. Выпуск намечен через три месяца. Однако рынок еще не прореагировал на эти новости. Вы ожидаете, что рыночная цена акций значительно повысится, как только рынок осознает важность и значение нового препарата. Но вы теперь не уверены; отсутствие должной реакции рынка возбудило у вас сомнения. Покупая опцион «колл» с шестью месяцами до истечения, вы подвергаете себя ограниченному риску; но возможность получения прибыли, по вашему мнению, этот риск оправдывает. В этом случае вы рисковали не стоимостью пакета из 100 акций, а лишь относительно небольшой стоимостью опциона.

Пример

Расширенный потенциал: Учитывая те же обстоятельства, как и в предыдущем примере, вы также понимаете, что ценового роста можно ждать в течение 1-2 лет. Поэтому краткосрочный опцион не обеспечит вам необходимый леверидж. А вот липс-опцион «колл» в данной ситуации обеспечит вам долгосрочный леверидж. Покупка липс-опциона «колл» потребует большего количества инвестиций, потому что придется дополнительно заплатить за увеличенный срок действия опциона; но если вы полагаете, что актив обладает потенциалом роста в пределах этого срока, то вложение капитала вполне обоснованно.

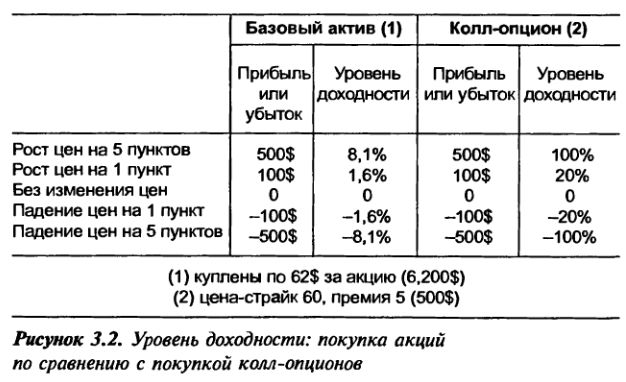

Прибыль может быть быстро реализована через стоимость опциона. Если бы цена резко возросла, перед вами стоял бы выбор: выгодно продать опцион «колл» или исполнить его и приобрести 100 акций базового актива по фиксированной цене, которая ниже текущей рыночной. В этом заключается мудрость применения левериджа, с учетом вышеописанных обстоятельств. Ситуация ведь может быстро измениться. Это можно продемонстрировать, сравнив риски между покупкой 100 акций и покупкой опциона «колл» (см. рис 3.2).

В этом примере актив продавался по 62$ за акцию. Вы могли проинвестировать 6,200$, купив 100 акций, или купить опцион «колл» за 5 и инвестировать всего 500$. Премия состоит из 2 пунктов внутренней стоимости и 3 пунктов временной стоимости.

Если вы покупаете 100 акций, вы обязаны произвести оплату в течение трех рабочих дней. Если вы покупаете опцион «колл», то производите оплату на следующий же день. Крайний срок оплаты для любой из сделок называется расчетным днем.

Как у покупателя опциона «колл», ваш план может состоять в том, чтобы продать опцион «колл» до даты его истечения. Большинство покупателей опционов «колл» спекулируют на движении цен базового актива и фактически не имеют намерения исполнять опцион; скорее, их план состоит в том, чтобы продать опцион «колл» и получить прибыль. В вышеприведенном примере инвестиции в сумме 500$ дают возможность контролировать 100 акций базового актива. Это и есть леверидж, или финансовый рычаг. Вы не должны инвестировать и рисковать суммой в 6,200$, чтобы получить, по сути, такой же контроль над акциями. Покупатель акций, для сравнения, имеет право получать дивиденды, и ему нет необходимости следить за временем с оглядкой на некий крайний срок. Если не учитывать торговые издержки, связанные с покупкой и продажей опционов «колл», то что могло бы произойти в ближайшем будущем?

Если рост на 5 пунктов произошел к дате истечения опциона, это привело бы к тому, что покупатель опциона получил бы чистую прибыль в размере всего 2 пунктов:

Попунктовое изменение премии опциона будет существенным. Увеличение на 1 пункт премии колл-опциона «в деньгах» дает акционеру 1.6%, а покупателю опциона – все 20%. Если бы между покупкой и экспирацией никакого изменения цен не произошло, три пятых опционной премии «испарились» бы из-за падения временной стоимости. Покупатель опциона «колл» рискует в этой ситуации понести убытки, даже если рыночная стоимость актива не изменится.

Как покупатель опциона «колл», вы находитесь под давлением времени по двум причинам. Во-первых, опцион обесценится по достижении оговоренной в контракте даты в будущем. Во-вторых, по мере приближения даты экспирации, скорость падения временной стоимости увеличивается, создавая для опционных торговцев еще большие трудности в их стремлении извлечь прибыль или хотя бы сработать «на ноль». В этот момент увеличение рыночной стоимости базового актива должно быть таким, чтобы компенсировать падение временной стоимости и принести прибыль.

Можно покупать опционы «колл» с небольшой или вообще нулевой временной стоимостью. Для этого вам придется отбирать те опционы «колл», которые относительно близки к истечению, так, чтобы для предполагаемого роста акций оставалось совсем немного времени, и у которых цена исполнения способна снизить премиальную стоимость. Короткий период времени до экспирации увеличивает одни риски, а практическое отсутствие временной стоимости – снижает другие.

Пример

Лишь немного времени: На второй неделе мая майский опцион «колл» с ценой-страйк 50 продают за 2, и базовый актив стоит 51.50 (опцион на 1½ пункта «в деньгах»). Вы покупаете один опцион «колл». К третьей пятнице (на следующей неделе), согласно вашим расчетам, должно произойти увеличение рыночной стоимости базового актива. Если бы акции выросли на один пункт, опцион уже стал бы минимально выгоден. При ½ пунктах временной стоимости требуется совсем небольшое движение цен, чтобы компенсировать временную стоимость и принести прибыль (без учета торговых издержек). Поскольку времени мало, ваши возможности для того чтобы реализовать прибыль, крайне ограничены. Но прибыль, если она действительно будет реализована, будет очень близка к тому, чтобы доллар-в-доллар соответствовать движению акций, учитывая совсем небольшое количество оставшейся временной стоимости. Если акции вырастут на 3 пункта, то через пару дней вы могли бы удвоить свои деньги. И, конечно, если акции вдруг упадут на 2 пункта или ниже, опцион обесценится. Учитывая торговые издержки, примеры подобных сценариев, где расчет делается всего на несколько пунктов, являются наиболее реалистическими для многоконтрактных стратегий. Например, если бы вам предстояло купить 10 колл-опционов с ценой-страйк 51.50$, вы бы инвестировали 510.50$ плюс торговые издержки; но в пересчете на один контракт издержки окажутся намного ниже, чем при покупке одного-единственного контракта.

* Нереализованная прибыль: Прибыль, существующая лишь на бумаге, но не полученная вовремя; нереализованная прибыль становится реализованной, только если выполнена закрывающая сделка.

* Опцион с большим проигрышем: Состояние, при котором текущая рыночная стоимость базового актива на пять и более пунктов ниже цены исполнения опциона «колл» или выше цены исполнения опциона «пут».

* Опцион с большим выигрышем: Состояние, при котором текущая рыночная стоимость базового актива на пять и более пунктов выше цены исполнения опциона «колл» или ниже цены исполнения опциона «пут».

* Расчетный день: Дата, на которую покупатель должен произвести оплату за покупку (опциона), или на которую продавец имеет право получить оплату. Для акций расчетный день означает три торговых дня после заключения сделки. Для опционов расчетный день – это один рабочий от даты заключения сделки.

Совет разумного инвестора

Покупатели краткосрочных опционов «колл» надеются на движение цен, и их, возможно, вполне устроят всего несколько пунктов роста. Риск, естественно, заключается в том, что движение цен может пойти в направлении, противоположном желаемому.

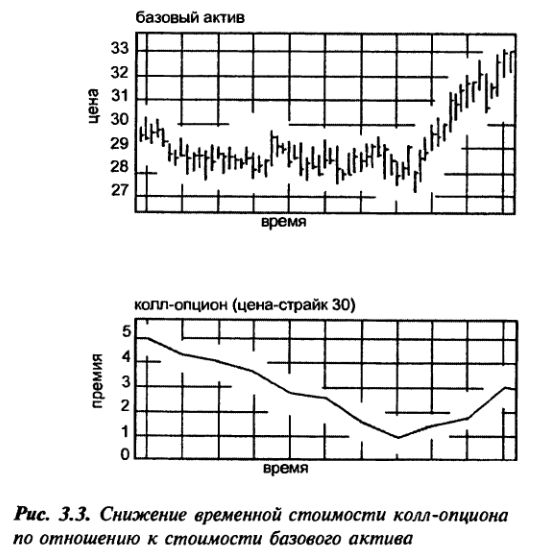

Чем больше времени до истечения опциона, тем выше доля временной стоимости в премии – и тем большее увеличение рыночной стоимости базового актива потребуется для поддержки стоимости опциона «колл» на необходимом уровне. Для покупателя взаимодействие между временем и временной стоимостью имеет ключевое значение. Это проиллюстрировано на Рис. 3.3.

Пример

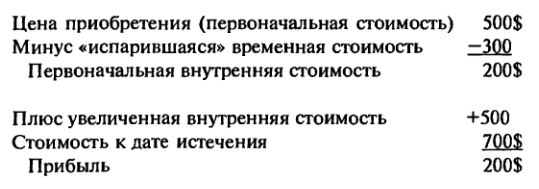

Роскошь времени: Вы покупаете опцион «колл» за 5, когда рыночная стоимость актива находится на уровне или предельно близка к цене исполнения 30. Преимущество заключается в том, что у вас в распоряжении целых шесть месяцев до истечения опциона. В течение четырех месяцев рыночная стоимость базового актива остается на уровне, близком к цене исполнения, а опционная премия – временная стоимость целиком или большая ее часть – снижается за тот же самый период. Затем рыночная стоимость актива увеличивается до 33$ за акцию. Однако, поскольку временная стоимость упала до нуля, опцион «колл» стоит лишь 3 – это внутренняя стоимость. Ваши потери составили 200$.

Покупка опционов «колл» – одна из форм левериджа – контроль 100 акций через инвестиции относительно небольших сумм – и она обладает потенциалом реализации значительной прибыли (или убытков). Но поскольку временная стоимость – фактор переменный, предъявляемые требования довольно высоки. Даже при наилучшем расчете и анализе опциона и базового актива очень трудно постоянно извлекать прибыль, покупая опционы «колл».

Стратегия 2: Ограничение рисков

С одной стороны, относительно небольшая сумма инвестиций для покупки опциона «колл» уменьшает ваш риск. Акционер может потерять намного больше, если курс акций упадет.

Пример

Меньшая из двух потерь: Два месяца назад вы купили опцион «колл» за премию 5. Он истекает в текущем месяце и уже почти обесценился, так как рыночная стоимость акций упала на 12 пунктов, т. е. значительно ниже цены исполнения. Вы потеряете свои инвестиции в сумме 500$ или большую их часть, в то время как акционер потерял бы в аналогичной ситуации 1,200$. Вы контролировали то же самое количество акций с гораздо меньшим риском и при меньшей сумме инвестиций. Ваши потери всегда ограничиваются суммой уплаченной премии за опцион. Однако это сравнение не совсем корректно. Акционер получает дивиденды (если они выплачиваются по итогам года) и может держать у себя акции неопределенно долго. В конечном итоге рыночная стоимость актива может резко измениться. Торговцы опционами не могут позволить себе ждать, поскольку в ближайшем будущем их ожидает истечение опциона.

Вы пользуетесь преимуществами менее рискованного вложения капитала только до тех пор, пока действует опцион. Акционер подвергает риску больше денежных средств, но зато не обеспокоен проблемой экспирации. Не имело бы смысла покупать колл-опционы только для того, чтобы ограничить риски, вместо того, чтобы рисковать на покупке акций. Покупатель опциона «колл» верит, что на дату истечения опциона акции вырастут в цене. Риски ограничены в случае, если расчет ценового движения окажется неправильным, но совершенно неприменимы при долгосрочной оценке.

Стратегия 3: Планирование будущих покупок

Если у вас колл-опцион, вы фиксируете цену будущей покупки акций на тот случай, если исполните этот опцион до момента его истечения. Такое применение опционов «колл» выходит за рамки простой спекуляции.

Вопрос времени: Недавно рынок испытал значительное понижение, и акции интересующей вас компании серьезно упали. Торги проходили в диапазоне цен 50$–60$, а вы хотели бы купить 100 акций по текущей пониженной цене 39$ за акцию. Вы убеждены, что рыночный курс в конечном итоге снова вырастет. Однако у вас нет в наличии 3,900$, чтобы инвестировать эти средства сейчас. Вы сможете собрать эти средства в течение года, но полагаете, что к тому времени рыночная стоимость акций возвратится к более высокому уровню. Если не знать точно, что произойдет, то одной из альтернатив в данной ситуации должна стать покупка липс-опциона «колл». Чтобы зафиксировать цену, вы можете покупать опционы «колл», пока акции понижены, с намерением исполнять каждый опцион «колл», как только вы соберете необходимый капитал. Липс-опцион «колл» с ценой исполнения 40, истекающий через 12 месяцев, в настоящее время продается за 3 (т. е. премия составляет 300$), и вы покупаете один контракт по указанной цене. Шесть месяцев спустя рыночная цена акций повысилась до 58$. Перед истечением опцион «колл» стоит 18. Аналогичная стратегия – в перспективе на год – была бы невозможна с более краткосрочными опционами «колл».

В этом случае у вас было два варианта. Во-первых, вы могли продать опцион «колл» за 18 и реализовать прибыль в сумме 1,500$. Во-вторых, можно было исполнить опцион «колл» и купить 100 акций по 40$. Если вы рассчитываете на долгосрочный рост и полагаете, что акции стоят уплаченных денег, можно использовать опционы, чтобы «заморозить» текущую цену, и купить 100 акций позднее.

Преимущество данной стратегии состоит в том, что ваш рыночный риск ограничен. Так, если ваши расчеты окажутся неправильными, и акции продолжают падать, вы теряете лишь деньги, уплаченные в виде премии за опцион. Если же ваш прогноз оправдается, то вы приобретаете при исполнении опциона 100 акций по цене ниже рыночной.

Некоторые опционные спекулянты признают, что большие скачки рыночной стоимости активов часто носят временный характер, как субъективная реакция отдельного актива на кратковременные тенденции в масштабах всего рынка. Поэтому большое падение цен могло бы представлять собой благоприятную возможность для покупки, особенно на тех активах, которые упали ниже общего среднего уровня. В такой ситуации инвесторы, вероятно, будут обеспокоены риском дальнейшего падения цен, поэтому откладывают покупки и тем самым упускают благоприятную возможность. Как опционный торговец, вы можете позволить себе спекулировать на высокой вероятности ценового отката (возвращения на прежние позиции) и покупать опционы «колл». Когда ситуация на рынке нормализуется, вы сможете их выгодно продать.

Стратегия 4: Страхование прибылей

Другая причина для покупки опционов «колл» состоит в том, чтобы защитить короткую позицию в базовом активе. Опционы «колл» могут использоваться как форма страхования. Если вы осуществили короткую продажу 100 акций (т. е., как говорят, сыграли па понижение), вы надеялись, что рыночная стоимость активов упадет таким образом, что вы сможете закрыть позицию, покупая 100 акций по более низкой рыночной цене. Риск, конечно, состоит в том, что акции могут вырасти, и тогда вы, как короткий продавец, понесете потери.

Пример

Проверка коротких позиций: Некий инвестор продает «коротко» 100 акций, когда рыночная стоимость составляет 58$. Месяц спустя рыночная стоимость акций падает до 52$. Инвестор вступает в сделку закрывающей покупки – покупает 100 акций – и реализует прибыль в сумме 600$, без учета торговых издержек.

Риски короткого продавца не ограничены в том смысле, что рыночная стоимость акции, по крайней мере, теоретически, может возрасти до любого уровня. Если рыночная стоимость и в самом деле повышается выше первоначальной продажной цены, каждый пункт величины этого превышения означает пункт убытков для короткого продавца. Чтобы защитить себя от потенциальных потерь в подобном случае, короткий продавец может заняться покупкой колл-опционов.

Пример

Сокращение рисков: Вы продаете «коротко» 100 акций базового актива, когда его рыночная стоимость составляет 58$. Одновременно вы покупаете один опцион «колл» с ценой исполнения 65, выплачивая премию 0.5, или 50$. Риск больше не является неограниченным. Если рыночная стоимость превысит 65$ за акцию, опцион «колл» обеспечивает вам защиту от рисков; каждый доллар, потерянный на акциях, будет возмещен долларом, полученным в опционе «колл». Риск в этом случае ограничен семью пунктами (разница между ценой короткой продажи 58$ и ценой исполнения опциона «колл» 65$).

В данном примере колл-опцион с большим проигрышем был недорогим, и все же он обеспечил страхование короткой продажи. Защита осуществляется только до тех пор, пока не наступит истечение опциона «колл», поэтому, если вы хотите защитить позицию, истекший опцион «колл» придется заменить другим опционом «колл». Это уменьшает ваши потенциальные потери через покупку компенсирующих опционов «колл», но также и «съедает часть прибыли. Как короткий продавец, подобно любому покупателю страховки, вы должны оценить стоимость страхования по отношению к потенциальному риску.

Пример

Потребность в большем росте: Короткий продавец платит премию 2 и покупает опцион «колл», который истекает через пять месяцев. Если стоимость акций уменьшается на два пункта, короткий продавец может забрать прибыль и закрыть позицию; однако при увеличении стоимости опциона «колл» изменение курса на два пункта представляет точку безубыточности (без учета торговых издержек). Чтобы реализовать прибыль, короткому продавцу необходимо, чтобы рыночная стоимость акций понизилась еще сильнее.

Опционы «колл» осуществляют важную функцию, когда используются короткими продавцами для ограничения рисков. Они также забирают часть потенциальной прибыли для страхования, поэтому короткие продавцы надеются, что выбранная стратегия будет достаточно выгодна, чтобы оправдать дополнительные расходы. Использование липс-опционов «колл» в данной ситуации будет стоить дороже, но обеспечит аналогичное страхование в течение более длительного периода времени. Выбор опциона «колл» для страхования короткой позиции зависит от отрезка времени, в течение которого вы планируете сохранять короткую позицию.

Влияние слухов: Некий инвестор продал коротко 100 акций базового актива по 58$. В то же самое время он купил опцион «колл» с ценой исполнения 65 и заплатил премию 2. Несколько недель спустя, в ответ на слухи об ожидаемом слиянии компаний, рыночная цена базового актива повысилась до 75$ за акцию. Короткий продавец потерял 1,700$ на акциях (которые были проданы по 58$ и в настоящее время оценены в 75$). Однако цена опциона «колл» состоит из 1,000$ внутренней стоимости плюс оставшегося количества временной стоимости. Чтобы закрыть позицию, инвестор может исполнить опцион «колл» и снизить потери до 700$ – продажная цена акций (58$), против цены исполнения исполненного опциона «колл» (65$ за акцию). В этом случае может быть куплен дополнительный опцион «колл» с более поздним истечением и более высокой ценой исполнения, чтобы продлить дополнительное страхование. Если теперь инвестор посчитает, что акции не будут падать, то продолжение коротких продаж активов не имело бы смысла; разумным шагом было бы ликвидировать позицию и принять потери, прежде чем вы понесете еще большие убытки. В противном случае, если акции продолжают расти после того как опцион «колл» был закрыт, инвестору грозят еще большие потери.

Стратегия 5: Покупка опциона с премией

Заключительная стратегия связана с покупкой опционов «колл», нацеленной на то, чтобы усреднить стоимость акций инвестиционного портфеля. Это альтернатива к усредненной цене в долларах (см. Главу 6). Акционеры, которые хотят владеть акциями некоторой компании в течение длительного срока, могут пожелать купить акции, когда цены стабильны или падают, исходя из того, что это позволит усреднить цены на покупаемые акции. Однако стратегия усредненной цены в долларах, эффективная во время падения рыночных цен, – не столь желательна, когда цены на бирже повышаются. Ретроспективный взгляд показывает, что в этом случае лучше начать с покупки большего количества акций по первоначальной цене.

В этом и состоит дилемма. Если вы планируете держать у себя акции в качестве долгосрочных инвестиций, но не хотите весь свой капитал вкладывать в акции именно сейчас (опасаясь возможного снижения курса), один из вариантов – это покупка колл-опциона с уплатой премии.

Когда вы покупаете опцион «колл», то, используя эту стратегию, вы ищете колл-опционы «без денег» с как можно большим сроком экспирации, предполагающие низкие премии. Тогда, если стоимость акций действительно повышается, вы сможете купить дополнительное количество акций по цене ниже рыночной.

Пример

Опасное восхождение: У вас 400 акций определенной компании, и в ближайшие месяцы вы хотели бы купить еще 200-400 акций. Первоначально вы планировали покупать дополнительные акции в любое время, когда курс акций понижается, создавая тем самым более низкую среднюю стоимость с каждой последующей закупкой. Однако, в то же самое время, вы обеспокоены тем, что упускаете благоприятную возможность покупать по текущей цене в случае роста цен на акции. Вы покупаете два опциона «колл», один – на два пункта «без денег», истекающий через три месяца, а другой – на семь пунктов «без денег» и истекающий через шесть месяцев.

Применяя подобную стратегию, вы можете толковать ее двояко. Если рыночная стоимость акций падает, вы покупаете дополнительное количество акций и снижаете первоначальную стоимость актива; если рыночная стоимость растет, вы можете исполнить свои опционы «колл» и зафиксировать покупную цену на акции в ценах исполнения опционов «колл», даже если рыночная стоимость акции значительно превысит эти уровни.

Покупка большего количества акций компании, перспективы которой все более ухудшаются, не имеет никакого смысла. Однако, при использовании опционных стратегий, таких, как покупка опционов с премией совместно с усреднением цены в долларах по нижнему уровню, мы предполагаем, что инвестор выполнил требуемый уровень фундаментального анализа, чтобы быть уверенным в долгосрочных перспективах активов той или иной компании. Это должно быть компенсировано через стоимость премиальной покупки; вы должны обеспечить, чтобы деньги, выплаченные в качестве премии, не были настолько велики, так что преимущества усредненной цены в долларах ниже, чем преимущества простой покупки акций по более высокой цене.

|

.")