|

Если ваша цель состоит в обладании активом и сохранении его у себя в течение многих лет, продажа опционов «колл» может оказаться не вполне подходящей для вас стратегией – хотя, в отдельных случаях, она может быть использована для увеличения прибыли с умеренным риском исполнения. Но цель продавцов опционов «колл» зачастую сильно отличается от цели долгосрочного инвестора, и, несмотря на то, что две упомянутые цели могут сосуществовать, вы, скорее всего, часть своего инвестиционного портфеля используете для продажи опционов «колл» с покрытием, избегая при этом даже умеренных рисков исполнения на другой части портфеля. Как у продавца опционов «колл» с покрытием, у вас три потенциальных источника доходов:

1. Премия опциона «колл»

2. Доходы от прироста капитала с активов

3. Дивиденды

Вообще, доход в этом случае сомнителен, поскольку, когда закрывается реестр, то акции сразу дешевеют на размер дивидендов. При том, что дивиденды (если они вообще есть) выплатят в лучшем случае через полгода, еще не факт, что их утвердит собрание акционеров.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример

Доходы с двузначными цифрами: Вы купили 100 акций по цене 32$. Через несколько месяцев рыночная цена актива повысилась до 38$ за акцию. Вы продали мартовский опцион «колл» 35 и получили 8. Ваши соображения: первоначальный базис в активе составлял 32$, а продажа опциона «колл» снижает этот базис до 24$. Если опцион «колл» исполнен, вам нужно будет поставить акции по 35$, независимо от их текущей рыночной цены. При таком раскладе ваша прибыль составит 1,100$ с уровнем доходности 34.4%. Премия опциона во время продажи составила 3 пункта внутренней стоимости и 5 пунктов временной стоимости опциона. Если рыночная цена актива оставалась бы на том же уровне без исполнения, то 5 пунктов в конечном итоге исчезли, и опцион «колл» мог быть закрыт покупкой с более низкой премией. Если бы рыночная цена актива значительно превысила цену-страйк, то вам все равно потребовалось бы поставить акции по цене-страйк после исполнения опциона; потенциальная будущая прибыль была бы упущена. Предпринимая подобную стратегию, вы меняете верную прибыль в размере 34.4% на значительно более высокую прибыль в будущем, но вероятность получения этой прибыли невелика.

Вышеприведенный пример показывает, как может быть упущена потенциальная прибыль в будущем – факт, который продавцы опциона «колл» обязаны принять во внимание. При простом держании актива, когда вы не занимаетесь продажей опционов на его основе, прибыль может быть получена в том случае, когда цена претерпевает значительный скачок вверх. Однако можно понести и убытки – в том случае, если цена упадет. А продажа опционов «колл» гарантирует защиту снизу в дополнение к гарантированной прибыли.

Нам придется иметь дело со средними величинами, чтобы сравнить непосредственное обладание активом с продажей опционов «колл» с покрытием. Если мы будем просто держать акции некоторых активов, то какие-то из них поднимутся в цене, а какие-то – упадут. В среднем мы можем ожидать реализации прибыли, которая превзойдет уровень инфляции. Например, сложный уровень доходности для индекса «Стандард энд Пурз – 500» (крупнейшее рейтинговое агентство, поставляющее на мировые рынки аналитические услуги и информацию и составляющее различные индексы, основной из которых индекс «Стандард энд Пурз – 500» – взвешенный по рыночной стоимости индекс акций 500 корпораций: это 400 промышленных корпораций, 20 транспортных, 40 финансовых и 40 коммунальных компаний, зарегистрированных на Нью-Йоркской фондовой бирже; фьючерсы и опционы по индексу продаются на Чикагской товарной бирже. – Прим. перев.) с 1926 по1997 г. составил 12.4 %. За тот же период индекс потребительских цен в среднем составлял 3.1%, поэтому инвестиции в ценные бумаги (измеряемые с помощью S&P 500) превзошли инфляцию (источник – статистика по адресу: www.ameritrade.com). Если мы исходим из предположения, что инвестиционный портфель будет функционировать в среднем по такому принципу, то не лучше ли будет использовать активы на продажах опционов «колл» с покрытием? Не забывайте о том, что в исключительных случаях активы могут приносить тройную прибыль по причине неожиданного роста цен; в равной степени вероятно также и то, что исключения будут связаны с падением цен или застоем. В среднем уровень доходности должен составить примерно 12.4%. Удастся ли увеличить этот уровень, если взвешенно подойти к выбору активов и задействовать разумные стратегии колл- опционов? Даже с учетом исключений как сверху, так и снизу, продажа опционов «колл» непременно улучшает общую прибыль по инвестиционным портфелям, и, зачастую, весьма внушительно.

Реалистический подход состоит в том, чтобы подсчитывать прибыли только в том случае, если они получены. Иными словами, будущих прибылей на момент продажи опциона пока не существует, и, используя аналогичный аргумент, можно утверждать, что прибыль в открытых опционных позициях не является таковой до тех пор, пока вы эти позиции не закроете. Продавцы опционов «колл» с покрытием могут получать внушительную прибыль на своих стратегиях, однако иногда подобные возможности утрачиваются в результате неожиданных изменений цен. Поскольку продажа опционов «колл» с покрытием гарантирует защиту снизу и снижает ваш базис в активе, то эта стратегия также снижает потенциальный риск убытков из-за краткосрочного снижения цен.

Совет разумного инвестора

Рассматривая риск упущенной прибыли в будущем (которой может и не быть), имеет смысл оценить потенциальные убытки в активе и заодно учесть тот факт, что продажа опционов «колл» с покрытием порождает подобный риск.

Принимая ограничение, ассоциирующееся с продажей опционов «колл» с покрытием, вы заменяете потенциальную прибыль на дисконт в цене актива. Такая защита снизу особенно желательна, если вы помните о том, что продолжаете получать с акций дивиденды, даже если продаете опционы «колл».

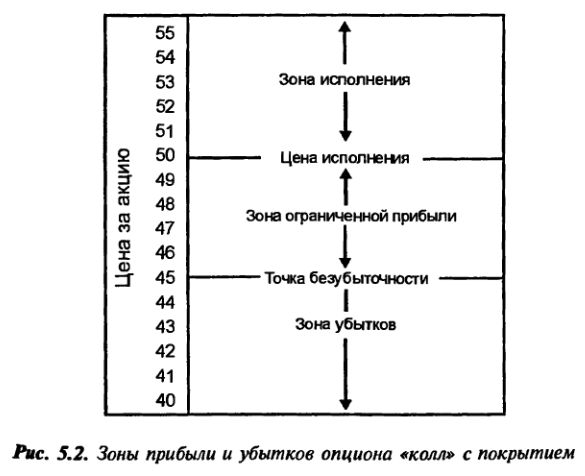

Необходимо также проанализировать зоны прибыли и убытков, которые проиллюстрированы на Рис. 5.2. Зоны прибыли и убытков опционов «колл» с покрытием определяются сочетанием двух факторов: величины опционной премии и текущей рыночной цены базового актива. Если актив опускается ниже цены безубыточности (цена, заплаченная за актив за вычетом премии, полученной при продаже опциона «колл»), то в таком случае возникают убытки. Конечно, будучи акционером, вы принимаете решение, когда продавать и стоит ли продавать вообще, и это означает, что понесете убытки далеко не всегда. У вас есть определенное преимущество, которое состоит в том, что вы допускаете истечение опциона, а затем ждете восстановления цены актива. Опционная премия снижает ваш базис. Поэтому, продавая опцион «колл», вы снижаете требуемый уровень восстановления.

Вам также необходимо подсчитать уровень доходности для различных вариантов сделки. Соблюдайте одно важнейшее правило. Никогда не продавайте опцион «колл» с покрытием, если вас не устраивает результат в случае исполнения опциона. Определите совокупный доход до продажи опциона «колл» и совершите сделку, только если вы уверены в ее благоприятном исходе.

Совокупный доход в случае исполнения включает в себя удорожание рыночной цены актива, премию опциона «колл», а также возможные дивиденды. Если опцион истекает и обесценивается, то возникает один уровень доходности; если вы закрываете опцион, покупая его до даты экспирации, уровень доходности будет другим. Поскольку второй результат не включает в себя продажу актива, то доходность может сильно отличаться от таковой при первом результате. Доход высчитывается на основе первоначальной покупки актива. Тот факт, что для подсчетов применяются разные базисы, затрудняет сравнение доходов. Поэтому не следует использовать подсчеты относительной доходности для сравнения доходов, отдавая предпочтение вычислению общего риска при применении конкретной стратегии колл-опциона с покрытием. Приемлемой стратегией будет та, которая обеспечит удовлетворительный уровень доходности при любом из возможных вариантов.

Пример

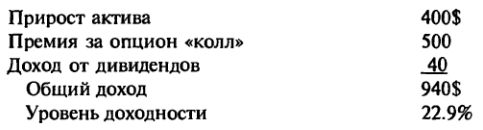

Таблица элементов: У вас имеется 100 акций базового актива, которые вы приобрели по 41$. Текущая рыночная цена оставляет 44$ за акцию, и вы продаете Июль 45 колл за 5 (т. е. колл- опцион с ценой-страйк 45, истечением в июле и премией 500$). За период от текущего момента до даты экспирации ваш доход от дивидендов составит всего 40$.

С учетом вышесказанного доход в случае исполнения опциона будет состоять из всех трех элементов:

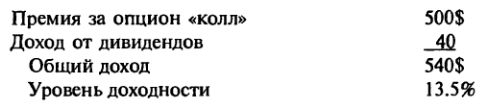

Если опцион «колл» не исполнен, а истекает и обесценивается, уровень доходности не включает прирост базового актива, потому что акции не нужно никому поставлять. (Текущая цена, сравненная с покупной ценой – это лишь нереализованная прибыль и не включена в уровень доходности.) В таком случае доход может быть следующим:

Хотя доходность во втором случае ниже, зато вы все еще обладаете активом после экспирации опциона «колл». Поэтому вы можете продать еще один опцион «колл», продать сами акции или продолжать держать актив в расчете на его долгосрочное подорожание. Сравнение доходов является не слишком надежным; его следует использовать в том случае, если вы хотите понять, будете ли вы удовлетворены результатами в обоих случаях.

* Дисконт: Уменьшение базиса актива, равное полученной сумме опционной премии. Представляя собой прибыль от продажи опционов «колл» с покрытием, дисконт гарантирует защиту снизу и защищает длинные позиции.

* Совокупный доход: Совмещенный доход, включающий в себя доход от продажи опциона «колл», доходы от прироста капитала с продажи актива и возможные дивиденды (на актив). Совокупный доход может быть рассчитан двумя способами: доход при исполнении опциона и доход при его истечении.

|

.")