|

Выбор активов – основа основ для продажи опционов «колл» с покрытием. Стоимость опционов определяется рыночной ценой базового актива в сравнении с ценой исполнения и датой экспирации опциона. Поэтому опционы не имеют каких-либо особых, присущих им фундаментальных или технических особенностей.

Совет разумного инвестора

Не пытайтесь отыскать в опционах каких-либо присущих им фундаментальных или технических особенностей, вместо этого внимательно изучите характеристики лежащих в их основе базовых активов.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Попробуйте избежать ошибки – не стесняйтесь задавать (себе и другим) вопрос о том, подходит ли вам тот или иной актив – с учетом уровня допустимого риска, долгосрочных инвестиционных целей и наличного капитала. Торговцы опционами особенно уязвимы в своем искушении купить с виду привлекательные активы – они стремятся воспользоваться преимуществами высоких цен на опционы.

Риск – неизбежный спутник инвестирования. Чтобы выявить избыточные риски, соблюдайте следующие общие правила:

• Если информация, предоставленная компанией, слишком сложна для понимания, вам не следует вкладывать деньги в ее активы. В прошлом некоторые объяснения, представленные руководством или разъясненные в сносках к документам, были настолько запутанны, что их было трудно понять даже аналитикам рынков ценных бумаг. Это тревожный симптом.

• Если актив по-прежнему поднимается в цене выше всяких ожиданий, это также может быть тревожным сигналом. Практически нет никакого смысла в покупке активов компании просто потому, что цена повысилась до впечатляющего уровня. Неужели ради этого стоит рисковать всеми своими сбережениями?

• Вам следует применять параметры, которые выходят за рамки личных рекомендаций, оптимистических оценок будущих доходов и прочих сомнительных показателей. Рекомендации, исходящие от аналитиков, брокеров, друзей и родственников и всех прочих лиц, следует рассматривать с высокой долей сомнения. Больше полагайтесь на собственную интуицию и не забывайте о том, что чей-то бесплатный совет может слишком дорого вам обойтись.

• Способы оценки компаний должны выходить за рамки традиционных и оптимистических показателей, так часто встречающихся на рынке. Подвергайте сомнению традиционные предположения и способы выбора компаний. Изучайте коэффициенты и направления в отчетах, плохие долговые резервы, инвентарные уровни, текущие долгосрочные обязательства и основные капиталы.

• Разумный анализ должен основываться на оценки компаний, а не на идентификации цены активов и уровнях прибылей. Вас могут удовлетворить краткосрочные, а не долгосрочные прогнозы, способные создать массу проблем. Аналитики выбирают целевые пределы колебания цен или цен активов, а также чистую прибыль на акцию на основе чего угодно, только не фундаментальной информации. Вместо предсказания уровней цен на ближайшие три месяца, аналитики будут изучать цены компаний за ближайшие 5-10 лет и сообщать их.

«Standard & Poors» изменило свою методику оценки компаний, и его пересмотренное определение чистой прибыли звучит следующим образом: это прибыль после уплаты налогов, полученная в результате основной деятельности компании.

В соответствии с таким определением, из прибыли исключаются многие статьи, в том числе и единовременный доход или убыток от продажи оборотного капитала, прогнозируемая прибыль, как то – прибыль от пенсионных инвестиций и выплаты, относящиеся к слиянию и приобретению компаний. В прошлом включение этих статей приводило к «вздуванию» суммы объявленной прибыли, и поэтому рынок имел нереальное и неточное представление о результатах деятельности компании.

Определение включает в себя многие расходы и затраты, которые в прошлом были исключены или капитализированы, такие как издержки реструктуризации, списывание подлежащих амортизации текущих оборотных активов, пенсионных расходов и оплаченных расходов на научно-исследовательские и опытно-конструкторские работы. Одним из главных и самых вопиющих недостатков прошлого было невключение расходов на служащих фондовых опционов, которые могли быть очень велики. Но этот недостаток постепенно преодолевается по мере того, как многие компании начинают списывать расходы на фондовые опционы. До тех пор, пока компании оставляли эти и подобные темы вне поля своего зрения, акционеры получали крайне нереальное представление о деятельности компаний.

* Чистая прибыль: В соответствии с классификацией рейтингового агентства «Standard & Poors», это прибыль после уплаты налогов, полученная в результате ведения основной деятельности компании.

* Прогнозируемая прибыль: Прибыль компании, основанная на оценках прогнозов с гипотетическими цифрами вместо известных фактических доходов или убытков.

Совет разумного инвестора

Для получения более подробных сведений о новом определении основной прибыли, зайдите на веб-сайт агентства «S&P» по следующему адресу: http://www2.standardandpoors.com/spf/index/pdf/102402core/pdf.

Стремление «S&P» к достижению стандартизированного определения реальной суммы прибыли является положительной тенденцией. Оно делает возможным сравнение разных компаний, избавляя от забот о несостоятельности подхода к рассмотрению и анализу выручки или убытков. Данное определение более рационально, чем более распространенное определение EBITDA (доход до уплаты налога на прибыль, процентов и амортизации). EBITDA первоначально предназначался для измерения потока наличности или наличных доходов для какой-либо компании. Однако этот способ измерения имеет ряд недостатков.

В соответствии с EBITDA, не учитываются приобретение капитальных активов и оплата долговых обязательств. Вместо того чтобы использоваться как подробный и поясняющий подсчет, EBITDA чаще всего использовался как способ несколько приукрасить существующее положение вещей. Например, сообщая о повышении уровней дохода, EBITDA не делает различий между продажами за наличные и продажами в кредит – областей, в которых выручка в отдельных случаях преувеличивается, и где для взвинчивания прибылей можно легко изменить истинную сумму.

В качестве отправной точки анализа отчетности какой-либо компании определение основной прибыли поможет вам проанализировать различные компании на реальной сравнительной основе. Выходя за рамки этого, вы также можете испытать потребность в измерении того, что аналитики называют качеством прибыли. Несмотря на то, что данное словосочетание имеет много определений, считается, что оно означает надежную и «настоящую» прибыль в противоположность излишне оптимистичным и, как правило, завышенным показателям. Например, если какая-нибудь компания сообщает о доходах на основании выставленных счетов (которые, возможно, никогда не будут оплачены), то это никоим образом не будет считаться качественной прибылью. Данное определение должно включать доходы, которые, по всей видимости, будут реально получены, а не составлены из совокупности всевозможных начислений, приобретений или бухгалтерских уловок.

Помимо важности выборочной идентификации компаний, основанной на качестве прибыли, воспользуйтесь конкретными фундаментальными показателями. Фундаментальный анализ – изучение финансовой информации, управления, конкурентоспособности в пределах определенного сектора экономики и дивидендная история – даст вам сравнительный анализ цен, гарантий, стабильности и потенциала роста в долгосрочной стоимости актива. Финансово-экономическая информация, корпоративный менеджмент, отрасль деятельности и конкурентоспособность, а также другие показатели, относящиеся к прибыли и убыткам, – все это составные части фундаментального анализа. Фундаменталист изучает корпоративный бухгалтерский баланс и декларацию о доходах, чтобы сделать вывод о долгосрочных перспективах актива с целью последующего инвестирования. На ваше решение о целесообразности инвестиций оказывают влияние и другие экономические показатели.

Фундаментальный анализ должен быть основан на достоверной информации. Если мы не можем доверять тому, что содержится в отчетах, то зачем вообще нужно проводить какой-либо анализ? Любое исследование, касающееся фундаментального анализа, должно проводиться на двух уровнях. Традиционный анализ включает в себя анализ тенденции (тренда) с целью выявления изменений финансовой мощи и конкурентоспособности. Второй – не менее важное изучение относительных финансовых показателей для обеспечения того, что компания не завышает искусственно свои прибыли ради ввода в заблуждение инвесторов.

Фундаментальный аналитик верит цифрам. Тем не менее, часть научного анализа должна включать в себя, прежде всего, проверку основных данных. Фундаментальный аналитик должен уметь не только истолковывать всевозможную информацию, но также применять базовые навыки судебно-бухгалтерского дела, чтобы убедиться в правильности тех или иных цифр. Такие навыки включают в себя изучение базовых коэффициентов для поисков подозрительных или сомнительных замен. При обнаружении подобных замен, не поддающихся адекватному объяснению, такое открытие становится своего рода предупреждением о том, что у компании что-то не так.

Технический аналитик будет в меньшей степени заинтересован в судебных аспектах текущей или прошлой информации. Технический анализ предполагает нацеленное в будущее изучение, почти исключительно связанное с ценой актива, рыночными силами, воздействующими на эту цену, и ожиданием изменений, которые основаны на спросе и предложении, рыночном восприятии и пределах колебаний цен. Техник использует финансовую информацию лишь в той степени, до которой она влияет на текущую ценовую тенденцию, веря в то, что такая тенденция дает ключ к прогнозированию будущих изменений цен актива. Аналитики рынка ценных бумаг считают, что изменения цен – особенно кратковременные – происходят случайно; однако некоторые техники, особенно чартисты, считают, что можно использовать модели ценовых изменений для предсказания направлений всевозможных изменений цен актива.

Фундаментальный подход основывается на предположении о том, что кратковременное изменение цен является абсолютно случайным и что долговременная цена лучше всего распознается в результате тщательного анализа финансового статуса той или иной компании. Технический подход опирается в основном на модели цен активов и другие связанные с ценами показатели, чаще всего ассоциируемые с рыночным восприятием цены и в меньшей степени – на финансовую информацию. Не вызывает сомнений то, что текущий отчет о чистом доходе компании влияет на рыночную цену актива, по крайней мере временно, и техники вынуждены признавать это. Однако их главный интерес заключается в изучении ценовых тенденций.

Обе теории в той или иной степени справедливы и заслуживают внимания, и поэтому в ваших аналитических программах имеет смысл применять как фундаментальный, так и технический анализ. Вы отслеживаете состояние рынка для принятия четырех важных решений: относительно покупки, сохранения, продажи или чтобы избежать каких-либо событий (например, исполнения опциона или преждевременной продажи акций и т. д.). Анализ во всех его разновидностях является инструментом для принятия решений, но никакой анализ не обладает магической способностью предсказать будущее и дать самый точный совет. Здравый смысл и оценка на основе жизненного опыта являются главными дополнительными преимуществами, которые способствуют принятию правильных решений. Успешное инвестирование – результат вашей прозорливости и правильности выбора.

* EBITDA: Доход до уплаты налога на прибыль, процентов и амортизации; распространенный метод измерения притока наличности.

* Качество прибыли: Мера надежности финансовых отчетов. Высокое качество прибыли означает, что отчет отражает реальные и точные действия компании и может быть использован для надежного прогнозирования вероятных тенденций роста в будущем.

* Чартист: Аналитик, использующий для предсказания цен активов и объемов сделок специальные графики (чарты).

Совет разумного инвестора

Не существует никаких формул, которые могли бы подсказывать вам однозначно верные решения. Успех инвестирования зависит от применения верной оценки, увеличивающей ваши шансы на правильность принятия рыночных решений.

Никогда не пренебрегайте необходимостью постоянного контроля за своими активами. Продавцы опционов «колл» зачастую не придают значения сигналам, связанным с активами, когда – если они не связаны с продажей опционов – они могли бы более внимательно следить за состоянием своего инвестиционного портфеля. Продавцы колл-опционов заняты другими делами: их волнуют изменения цен на активы (но лишь в той степени, в какой оно влияет на их опционные позиции), вероятность исполнения и шанс избежать или отсрочить его, возможности применения ролл-форварда, а также другие вопросы, касающиеся быстрых стратегий. Не меньшую важность для продавцов колл-опционов имеет и то, что им не приходится задавать вопросы, которые постоянно задают себе все акционеры: придержать актив или продать? Прикупить еще акций? Какие изменения повлияют на мнение об этом активе?

Придет время, когда вы, став продавцом опционов «колл», захотите закрыть открытую колл-позицию и продать актив. Например, если вы обладаете 100 акциями актива, на базе которого в течение месяцев или даже лет продали несколько опционов «колл», то когда вам стоит продать актив и выйти из игры? По многим причинам различного характера вы можете сделать вывод о том, что, вопреки ожиданиям, актив не сохранит свою цену в будущем. Даже если вы покупаете активы на долгий срок, то вам, возможно, придется переосмыслить свои позиции, независимо от того, занимаетесь вы продажей опционов «колл» или нет. Вы совершите ошибку, если будете и дальше держать актив, потому что он является удачным кандидатом на продажу опциона «колл» с покрытием, когда этот актив фактически больше не поднимается в цене с учетом аналитических критериев, к которым вы прибегаете для выбора активов в качестве отправной точки.

Фундаментальные критерии

Ряд фундаментальных критериев полезно учитывать при принятии решения о том, когда покупать или продавать активы. Эти критерии всегда должны быть преобладающими по сравнению с атрибутами опционов. Не забывайте о том, что опционы всегда привязаны к оценке актива, и попытка получить прибыль через опционы на активах, которые не является результативными инвестициями, – это убыточная стратегия. Результативные инвестиции должны характеризоваться выручкой и доходами, дивидендной историей и капитализацией.

Один из показателей, который пользуется широкой популярностью, – это коэффициент цена/прибыль (коэффициент ц/п). Это мера текущей стоимости, которая использует и фундаментальную, и техническую информацию. Технический элемент (цена акции актива) делится на фундаментальный элемент (прибыль на акцию), в результате чего получается искомый коэффициент.

Пример

Вычисление коэффициента ц/п: Акции компании были недавно проданы по цене 35$ за акцию. В последней годовой декларации о доходах была показана сумма прибыли в 220 млн долларов; в обращении находилось 35 млн акций компании. Это составляет чистую прибыль в сумме 6.29$ за акцию: 220$ : 35$. Таким образом, коэффициент ц/п равен: 35$ : 6.29$ = 5.6

Пример

Второй расчет: Компания заработала 95 млн долларов и имеет в обращении 40 млн акций, поэтому ее прибыль составила 2.38$ на акцию. Акции продаются по цене 28$. Коэффициент ц/п составляет: 28$ : 2.38$ = 11.8

Коэффициент ц/п является относительным индикатором того, какое мнение рынок сформировал относительно некоторого конкретного актива. Он отражает текущую точку зрения относительно перспектив компании на будущие прибыли. В качестве общего наблюдения, низкий коэффициент ц/п означает, что ваши риски минимальны. Любой коэффициент пригоден лишь в том случае, если рассматривается в сравнении. Это означает, что недостаточно взять за основу коэффициент ц/п какой-либо компании за некий период времени, но полезно также проводить сравнения различных компаний, особенно если они в чем-то похожи (например, работают в одной отрасли или выпускают сходную продукцию). В предыдущих примерах коэффициент ц/п первой компании, равный 5.6, мог подразумевать менее рискованные инвестиции в ее активы, чем у второй компании, коэффициент ц/п которой составляет 11.8. Тем не менее коэффициент ц/п не всегда является точным и справедливым индикатором уровня риска того или иного актива, как не может быть индикатором потенциальных прибылей, что вызвано, по меньшей мере, шестью нижеперечисленными причинами:

1. Финансовые отчеты сами по себе могут содержать искажения. Финансовый отчет той или иной компании может оказаться гораздо сложнее, чем представляется на первый взгляд, в том смысле, что он в себя включает и чего не содержит. Традиционные правила включаемых в отчеты доходов и прибылей могут не давать истинной картины финансовой деятельности компании, и поэтому следующим важным шагом должен стать глубокий всесторонний анализ прибылей.

2. Финансовый отчет может оказаться ненадежным для сравнительных целей. Компании и их аудиторы обладают значительной свободой действий в том, как они отчитываются о прибылях и расходах, даже в рамках существующих правил. Это делает проблематичным обоснованное сравнение различных компаний.

3. Количество находящихся в обращении акций может быть изменено. Поскольку непроданные акции являются составной частью уравнения с коэффициентом ц/п, то их сравнительная цена может измениться, если с годами изменяется число акций в свободном обращении.

4. Коэффициент утрачивает точность, когда отчеты о прибылях устаревают. Если отчет о самых последних прибылях был сделан на прошлой неделе, то коэффициент ц/п базируется на самой свежей информации. Однако если такой отчет был опубликован три месяца назад, то коэффициент ц/п можно считать устаревшим.

5. Само по себе соотношение цены и прибыли связано с несходными видами информации. Коэффициент ц/п сравнивает цену актива – техническую величину, основанную на восприятии текущей и будущей цены – с прибылью, которая по своей сути является исторической и фундаментальной. Встает вопрос о том, можно ли сравнивать чисто технический показатель вроде рыночной цены с чисто историческим и фундаментальным аспектом, таким, как прибыль, или какую значимость следует придать такому показателю при оценке актива.

6. Восприятие коэффициента ц/п – несостоятельно. Этот индикатор широко используется и признается в качестве средства оценки и сравнения активов. Однако не все финансисты соглашаются с тем, как следует интерпретировать само соотношение цены и прибыли.

Как в своей деятельности вам следует применять коэффициент ц/п? Это ценный показатель для измерения восприятия рынка в отношении цены актива, особенно если вы отслеживаете коэффициент ц/п одного единственного актива и наблюдаете за тем, как он изменяется с ходом времени. Сравнение же коэффициента ц/п для двух разных активов может оказаться ненадежным. Например, компании, работающие в разных отраслях, могут применять весьма различные нормы оценки прибылей. В одной отрасли средней прибылью может считаться трех- или четырехпроцентная выручка от продаж, в другой – восьмипроцентная. Поэтому сравнение коэффициента ц/п компаний с разными перспективными прибылями является неточным.

Коэффициент ц/п предоставляет вам полезную информацию до тех пор, пока вы признаете его ограничения. Более практичным и реальным показателем является дивидендный доход. Он выражается в процентах стоимости актива. При изменении рыночной цены актива меняется и величина дивидендного дохода. Сравните:

3.50$ : 65$ за акцию = 5.4%

3.50$ : 55$ за акцию = 6.4%

3.50$ : 45$ за акцию = 6.8%

Более высокий дивидендный доход может отражать покупательную способность на текущий момент. Этот доход, добавленный к приросту капитала, а также доход от продажи опционов «колл» с покрытием, может в итоге составить очень весомую сумму общего дохода. Подобно сравнениям коэффициентов ц/п, дивидендный доход представляет собой полезный индикатор для сужения поля возможных вариантов, когда вы собираетесь выбрать для своих инвестиций тот или иной актив.

Еще один важный критерий – прибыльность компании. Долгосрочный рост цен на акции возникает в результате способности компании увеличивать прибыль из года в год. Краткосрочные изменения цены актива менее значительны, если вы обдумываете долгосрочный рост актива и для этого хотите сравнить маржу прибыли двух разных компаний. Это наиболее распространенная система оценки деятельности той или иной компании. Она высчитывается делением суммы чистой прибыли в долларах на сумму валовой выручки от продажи (тоже в долларах). Результат выражается в процентах.

Маржа прибыли, вполне пригодная для сравнения компаний и полезная для ежегодного анализа, зачастую не до конца понимается теми, кто занимается рыночными инвестициями. В результате многие рыночные аналитики, а также инвесторы, начинают испытывать необоснованные ожидания в отношении маржи прибыли. Здесь важно помнить о двух вещах:

1. «Приемлемый» уровень прибыли различен в разных отраслях экономики. В одной отрасли маржа прибыли может быть выше, чем в другой. Поэтому было бы неправильно придерживаться какого-то единого стандарта для измерения прибыльности; уникальные аспекты каждого из секторов должны учитываться дифференцированно при рассмотрении прибылей разных компаний. Сравнения должны ограничиваться группой компаний одного и того же сектора экономики.

2. Нереально ожидать, что маржа прибыли за какой-то рассматриваемый год всегда будет превышать ту маржу, которая была получена в предыдущем году.

Как только компания достигает того, что можно считать приемлемой и реальной маржой прибыли, было бы нереально ожидать ее постоянного роста в смысле более высокого процента доходов.

Другой крайне важный фундаментальный индикатор – общая капитализация. Компании платят за те или иные операции капиталом (активами) и заемными средствами (облигациями и векселями). Акционеры получают компенсацию в виде дивидендов и прироста капитала, в то время как держатели облигаций получают проценты, и, в конечном итоге, получают обратно свои инвестиции. Акционеру важно помнить о том, что по мере увеличения заемной (долговой) капитализации операционная прибыль должна выплачиваться в виде процентов. Это означает, в свою очередь, что для дивидендов остается меньше прибыли. Отношение суммарной задолженности к суммарным активам выявляет долгосрочный заем в виде доли общей капитализации. (Этот показатель можно также считать соотношением заемных и собственных средств.) Если часть заемного капитала со временем неуклонно увеличивается, то акционеры получают все меньше доходов с дивидендов. Вторичное последствие – уменьшение рыночной цены, являющееся результатом возрастающего доверия к заемному капиталу.

Эти примеры фундаментальных показателей имеют большую важность, однако и они не дают полной картины. Никакой показатель не может использоваться в роли единственного средства для того, чтобы принять решение о том, какие действия следует предпринять на рынке. Фундаментальный анализ должен быть всесторонним. Вы можете использовать самую различную информацию, включая тщательное исследование всех критериев, которые выявляют те или иные тенденции. Они могут либо укрепить вас в некотором решении, либо заставить принять новое. В любом случае цель использования фундаментального анализа состоит в сборе информации и ее последующем применении.

* Коэффициент цена/прибыль: Распространенный показатель, используемый инвесторами фондового рынка для сравнения различных активов. Текущая рыночная цена актива делится на сумму чистой прибыли на акцию.

* Прибыль на акцию: Широко используемый вид отчета о прибылях. Чистая прибыль за год или последний квартал делится на количество непривилегированных акций, находящихся в обращении на конечную дату финансового отчета. Результат выражается в долларах.

* Дивидендный доход: Доход от дивидендов, выражаемый в процентах и высчитываемый в результате деления дивиденда за акцию на текущую рыночную цену акции.

* Маржа прибыли: Широко используемое отношение чистой прибыли к выручке от продаж, выражаемое в процентах.

* Общая капитализация: Сочетание долгосрочного долга (привлеченного или заемного капитала) и капитала акционера (собственного капитала), который в совокупности представляет собой финансирование операций компании и долгосрочный рост.

* Суммарные обязательства к суммарным активам: Соотношение, используемое для следования тенденциям заемной капитализации. Для его вычисления долгосрочный заемный капитал делится на общую капитализацию; результат выражается в процентах.

Технические критерии

Использование сочетания фундаментальных и технических критериев поможет вам в изучении актива с разных точек зрения. Если фундаментальные показатели помогают вам оценить общую финансовую мощь компании, то технические показатели будут способствовать правильному восприятию рынка. Фундаментальные критерии оценивают прошлое и заглядывают в будущее; технические показатели используются для прогнозирования о состоянии рынка на основе текущей информации.

Цена – главный технический индикатор – наиболее распространенный измерительный инструмент, используемый экспертами технического анализа. Определить ее весьма просто, ведь цены широко представлены в финансовой прессе и в электронных изданиях. В то время как кратковременное изменение цены актива не рекомендуется в качестве долговременного индикатора, оно имеет огромную важность для всех торговцев опционами.

Совет разумного инвестора

Долгосрочная стоимость актива не подходит для методов оценки опционов, которые имеют по своей сути краткосрочный характер. Вам следует отслеживать и то, и другое.

При подобном анализе часто упускается из виду изучение такого важного технического индикатора, как объем активов (по которым совершались торговые операции за некоторый период времени). Вы можете применять критерий объемов к оценке рынка в целом; однако они применимы и к отдельным активам. При повышении объема мы можем сделать вывод о том, что интерес рынка к данному активу растет. Большой объем может привести к двум противоположным выводам, которые определяются направлением, в котором изменяется цена в тот или иной день. Вы можете выявить изменения в объеме и ценах в финансовых периодических изданиях и в Интернете. Многие сайты бесплатно предоставляют графики и диаграммы. Совместный анализ цены и объема позволит лучше спрогнозировать место и роль того или иного актива на рынке в будущем. Каждый актив следует оценивать на основе моделей цены и объема, а также общей волатильности рыночной цены актива.

Совет разумного инвестора

Бесплатные сведения о курсах акций можно найти на десятках различных веб-сайтов. Вы можете, например, поискать их по следующим адресам:

Investor Guide http://investorguide.com

StockMaster http://www.stockmaster.com

Financial Times http://ft.com

В число аспектов, на которые следует обратить внимание при изучении технической стороны, входит уровень (или точка) поддержки, предположительно самый низкий уровень цены в данных условиях. На другой стороне диаграммы находится уровень сопротивления, или наивысшая цена акции в данных условиях. Понятия поддержки и сопротивления являются не единственными в техническом подходе для изучения ценовых изменений; они также весьма показательны, поскольку указывают на относительную волатильность актива. Чем шире диапазон между поддержкой и сопротивлением, тем более волатилен актив, и, конечно, чем меньше разброс цен, тем актив стабильнее. Поэтому базовый актив с более широким торговым диапазоном отличается более высокой относительной волатильностью. Данное сравнение особенно наглядно при сравнении активов компаний одной и той же отрасли или опционов одинакового ценового уровня. Даже без оценки относительной волатильности зрительное воображение, торговой модели может помочь при определении общей волатильности с течением времени. Уровень волатильности – лучший способ определения рыночного риска актива.

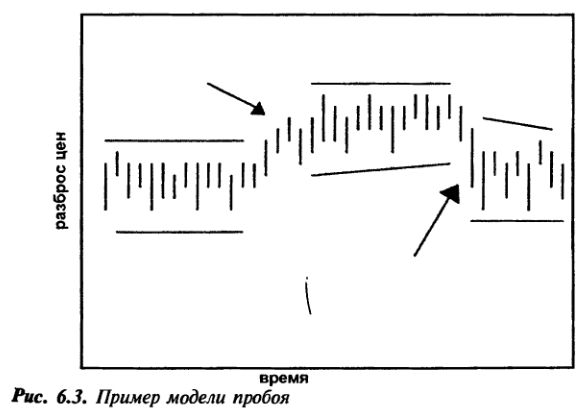

Ценовой диапазон между уровнями поддержки и сопротивления называется разбросом цен. Даже при снижении или повышении цен разброс цен может остаться неизменным. Например, некоторый актив может быть предметом стабильных торгов с разбросом цен в 15 пунктов, хотя отчетливо заметна долгосрочная тенденция акций к повышению. Когда изменения цен происходят одновременно со значительными переменами в разбросе цен, весьма вероятны соответствующие изменения в премии за опцион.

Цена актива считается стабильной, пока она остается в границах установленного разброса цен. Когда цена выходит за границы названного разброса, то такое явление получает название модели пробоя. Суть чартинга (составление графиков и диаграмм) состоит в попытке прогнозирования такого пробоя. По мнению любого чартиста, изучение торговых моделей позволяет предсказать будущие изменения цен.

Уровни поддержки и сопротивления, а также модели пробоя проиллюстрированы на Рисунке 6.3. Первоначальный разброс цен изображен слева, а пробой – вверху. Это устанавливает новый разброс цен, после которого следует пробой в нижней части. Модели пробоя показаны стрелками.

Торговцы опционами могут с успехом воспользоваться теориями поддержки, сопротивления и т. д. Рассматривая модель недавних разбросов цен, вы можете точнее определить относительную волатильность. Чарт (график движения рынка) показывает состояние модели по прошествии длительного времени, так что вы можете сделать вывод о том, широк или узок разброс цен; меняется он или нет. В случае изменений можно определить, какова степень этих изменений и как часто предыдущий разброс цен был изменен в результате пробоев. Период времени, в течение которого разброс цен остается неизменным, помогает торговцами опционами определить то, как актив реагирует на рыночные изменения в целом, или заменить его своей собственной моделью регулирования.

В дополнение к тщательному изучению волатильности, надежный анализ актива может включать в себя последующее исследование высокого и низкого разброса цены по прошествии длительного времени. Например, более волатильные активы – те, у которых наблюдается более широкий разброс цен, – фактически могут быть волатильными в начальный период, но не в конечный, и наоборот. Простая годовая сводка – не слишком надежный источник в показателях сегодняшней ценовой тенденции.

Отчеты по активам в периодических финансовых изданиях представляют разброс цен лишь на срок 52 недель. С учетом многих возможных разновидностей ценовых моделей, которые могут привести к аналогичной сводке, эта информация представляется ненадежной. Необходим более тщательный анализ.

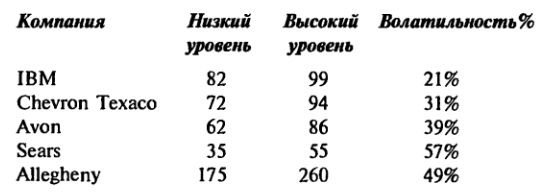

Пример

Параллельное сравнение: Акции пяти различных компаний приведены в 52-недельной сводке (по состоянию на годовой период, закончившийся в мае 2004 г.):

Если бы вам пришлось выбирать наименее волатильный актив из числа приведенных в этой таблице, то вы, прежде всего, выбрали бы актив «IBM». Но разве он является активом с наименьшей волатильностью? Более подробный анализ свидетельствует о том, что цены на активы «IBM» менялись в течение года от низких (82) до высоких (99), однако в промежутке они слишком часто падали и поднимались. По сравнению с ними акции «Avon», «Chevron Texaco» и «Allegheny» в течение года стабильно повышались в цене. Их разброс цен имел значительную тенденцию роста, тогда как активы «IBM» начали год и закончили его с тем же уровнем цен. То же самое касается и компании «Sears»; ее активы начали год с цены 35$ за акцию и закончили его ценой 37$ за акцию. Однако в промежутке они достигали уровня 55$.

Любой анализ, при котором мы рассматриваем изменение цен в течение 52 недель, откроет нам глаза на многое, в отличие от более ограниченного анализа одних только внешних ценовых уровней. Фактически, если помнить об этих изменениях, то процент волатильности оказывается бессмысленным. Этот процент, высчитанный в результате деления высокой/низкой ценовой разницы на низкую цену в течение года, покажет лишь отличие разброса цен. Он ничего не скажет нам о том, какой будет тенденция цен актива – высокой, низкой или неизменно стабильной. Он также ничего не говорит о резких скачках цен.

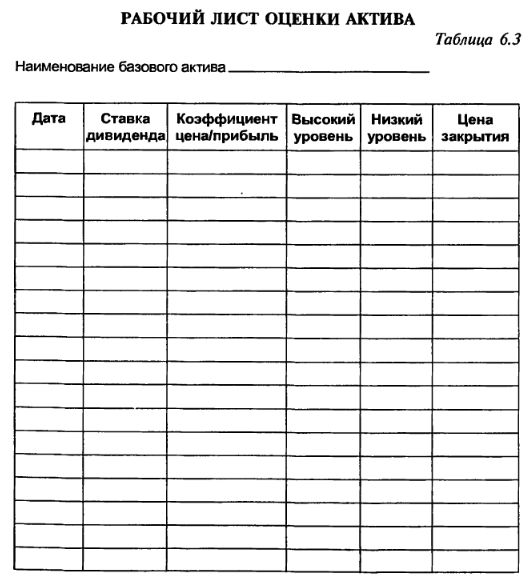

Никакой фундаментальный или технический критерий сам по себе не может быть взят за основу при выборе идеального, успешного актива. Широкий или узкий разброс цен могут стать хорошей отправной точкой для выбора актива, однако анализ должен учитывать также время, атрибуты актива и разброс цен на него. Вы можете оценить актив, отслеживая ключевые показатели, изучая не только модели, но также выявляя и новые ценовые тенденции. Например, вы решили проанализировать некоторый актив (о покупке которого уже задумываетесь), изучив в комплексе дивидендные ставки, коэффициент ц/п, разброс цен и текущую цену актива. Для этой цели может быть использована Таблица 6.3. Каждую пятницу (день закрытия опционных сделок) вы можете использовать для того, чтобы дополнительно отследить тот или иной актив. Благодаря такому двухстороннему подходу вы можете понять, как прежние и новые сведения изменяются или взаимодействуют друг с другом.

Главная проблема подобного анализа заключается в том, что она отнимает у вас время. Чем больше времени вы отводите на анализ, тем быстрее устаревает соответствующая информация. Вашу потребность во многом облегчает наличие информации прогностического характера в Интернете.

* Уровень поддержки: Уровень цены, при котором в текущих условиях можно ожидать увеличение спроса и приостановку падения цен.

* Уровень сопротивления: Уровень цены, при котором можно ожидать увеличение предложения и приостановку подъема цен.

* Относительная волатильность: Степень волатильности в сравнительной форме, например, между инвестиционными портфелями или каким-то конкретным активом и другими активами или рынками.

* Разброс цен: Разница между уровнями поддержки и сопротивления; область текущих цен, в которой ведутся покупка и продажа активов на бирже.

* Пробой: Повышение цены выше уровня сопротивления или снижение цены ниже уровня поддержки.

Какие критерии следует применять

Как определить, какие из многочисленных фундаментальных и технических критериев помогут при выборе активов и времени, наиболее подходящего для сделок? Ответ зависит от вашего собственного мнения на этот счет. Прежде чем предпочесть ту или иную форму анализа, необходимо принять во внимание следующее:

• Многие аналитики любят/сложные формулы. Теория, которую трудно понять и которая требует незаурядных математических способностей, Скорее всего, бесполезна в реальном мире. Избегайте сложностей, признавая, что полезная информация должна быть простой и легко понятной.

• Вы сами можете применить необходимые критерии. Не нужно платить кому-то за проведение такого анализа. Несмотря на сложность некоторых коэффициентов бухгалтерского толка, фактические критерии, предопределяющие решения о покупке, удержании и продаже активов, должны оказаться простыми.

• Цена не имеет ничего общего с фундаментальным анализом. Цена любого актива отражает рыночное понимание будущей потенциальной цены, поскольку финансовое состояние этой компании является историческим. Фундаментальный анализ не имеет ничего общего с сегодняшней ценой.

• Чистая стоимость компании (собственный капитал за вычетом обязательств) не имеет ничего общего с ценой. Текущая рыночная цена определяется на аукционе продавцами и покупателями, а не бухгалтерами в офисах компаний. Фактическая стоимость пакета ценных бумаг той или иной компании, находящих в распоряжении акционера, заключена в балансовой стоимости акций финансового актива.

• Прошлое не является надежным показателем. При попытке предсказать изменения цен посредством фундаментального анализа вы сталкиваетесь с трудной задачей, потому что фундаментальный анализ не затрагивает краткосрочное движение цен в той же степени, как и другие факторы, такие, например, как восприятие рынка в целом. Не забывайте следующий афоризм: фондовая биржа не имеет прошлого.

• Прогнозов много, но абсолютно надежного прогноза не существует. Возможно, вам посчастливится раз-другой сделать точный прогноз. Постоянное везение в подобных вопросах – дело очень трудное. Вы можете изучить любое количество всевозможных факторов, как фундаментального, так и технического характера, но ни один из них не поможет вам дать точный прогноз относительно будущего изменения цен на активы.

• Ваш лучший помощник – здравый смысл. Успеха можно добиться лишь в том случае, если вы будете полагаться на здравый смысл, подкрепленный изучением, анализом и сравнением. Рыночный успех невозможен без прилагаемых усилий, равно как и успех в любой другой области.

• Цены на активы, особенно краткосрочные, – случайны. Краткосрочное изменение цен абсолютно случайно. На фондовой бирже, где широко распространены субъективное мнение и спекуляции, никто не может каким-то образом контролировать ежедневные изменения цен активов.

Две главные теории, формирующие мнения относительно цен на активы, – это теория случайных блужданий и теория Доу. Суть теории Доу заключается в том, что определенные сигналы подтверждаются независимо и указывают на изменения рыночной конъюнктуры. Гипотеза случайных блужданий основана на идее о том, что рыночная конъюнктура непредсказуема, и при условии предполагаемой эффективности опциона существует равная возможность того, что будущие цены финансовых активов поднимутся или опустятся. Единственное сходство обеих теорий состоит в том, что для того, чтобы решить – покупать или продавать акции, не стоит полагаться на краткосрочные показатели. Инвестору, работающему на рынке опционов, следует обратить на это внимание. Если краткосрочное изменение цен непредсказуемо, это означает, что выбор актива следует делать на долгосрочной основе. Однако в то же время вы получаете исключительную возможность при использовании опционов. Вы заранее знаете, как изменится временная составляющая опционной премии. Такое изменение происходит только из-за времени и неподвластно изменениям рыночной цены актива. Поэтому, если у вас есть виды на активы с длинными позициями, независимо от того, какую теорию формирования цены вы принимаете, помните, что способ продажи коротких опционов предполагает два элемента, не затрагиваемых оценкой активов: это величина опционной премии (в т. ч. и временная стоимость) и срок, оставшийся до экспирации.

Даже если вы знаете заранее, как с течением времени изменится временная цена, величина временной стоимости зависит от волатильности актива. Более волатильные активы (активы с высоким риском) имеют тенденцию к сохранению высокой временной стоимости. Поэтому в подобных случаях вы получите больший потенциал прибыли, уравновешиваемый повышенным рыночным риском, который обусловлен обладанием активом.

Торговцы опционами должны придавать особое внимание принципам, лежащим в основе как теории случайных блужданий, так и теории Доу, потому что и та, и другая, сходны в одном: точные предсказания краткосрочных цен невозможны. Эта идея имеет смысл и для торговцев опционами, и, если обе теории в этом сходятся, то она, возможно, обладает неким достоинством.

Третья идея, касающаяся рыночного ценообразования, поддерживает ценовые теории, выраженные в теории случайных блужданий и теории Доу. Это гипотеза эффективного рынка. Эффективный рынок – это такой рынок, на котором текущие цены отражают всю информацию, которая доступна общественности. Таким образом, цены основываются на восприятии рынков и компаний, капитал которых является предметом всеобщей гласности. Если гипотеза эффективного рынка верна, то все текущие цены справедливы и разумно обоснованы.

Всякий, кто наблюдает за функционированием рынка, понимает, что эффективный рынок – понятие чисто теоретическое, потому что цены далеко не всегда являются применимыми.

Например, агентство Value Line подразделяет изучаемые активы на пять категорий – от наиболее высоко котирующихся (за надежность и своевременность) до самых низких. Первые два уровня последовательно превосходят среднерыночные цены, доказывая значимость анализируемых цен, ценовых изменений и диапазона фундаментальных критериев. Разумный подход – верить в эффективность рынка, правда, лишь до известной степени. Рыночные аналитики знают, что общественность имеет обыкновение слишком остро реагировать на конъюнктуру рынка. При хороших новостях о состоянии рынка цены поднимаются выше разумного уровня и, соответственно, падают ниже разумно обоснованного уровня при плохих известиях. Поэтому при краткосрочной торговле цены никоим образом нельзя назвать эффективными. На самом деле краткосрочные изменения рыночных цен чрезвычайно хаотичны и непредсказуемы. Очень часто нереальные ценовые скачки предоставляют вам некоторые кратковременные возможности, независимо от того, выступаете ли вы в роли биржевого спекулянта или торговца опционами.

Подобно двум другим теориям, гипотеза эффективного рынка предупреждает торговцев опционами как об опасностях, так и о возможностях. Кратковременные изменения цен невозможно предсказать с любой степенью надежности даже на эффективном рынке; тем не менее на характеристики базового актива можно смело положиться при выборе прибыльного инвестиционного портфеля. Вполне справедливо предположить, что актив с сильными фундаментальными и техническими характеристиками является не только хорошей долгосрочной инвестицией, но также и подходящим кандидатом для продажи опционов «колл» с покрытием. С другой стороны, покупатель опционов принимает на себя существенные риски, помня о том, что ни одна из теорий не гарантирует надежности при прогнозировании краткосрочных ценовых изменений. Покупатели опционов спекулируют именно на краткосрочных изменениях. Их единственное преимущество состоит в способности переносить необычные ценовые условия на тот или иной актив и воспользоваться шансом в условиях перекупленных или перепроданных активов путем разумного и своевременного выбора и покупки опционов.

* Балансовая стоимость: Фактическая цена компании, более точное определение которой – нетто-капитал за одну акцию; это стоимость капитала компании (активы за вычетом обязательств), поделенная на количество акций в обращении.

* Теория случайных блужданий: Теория рыночного ценообразования, согласно которой изменения стоимости ценных бумаг колеблются случайным образом вокруг своей объективной цены.

* Теория Доу: Теория, согласно которой рыночные тенденции предсказуемы на базе движения среднерыночных индексов (анализ фондовой конъюнктуры, основанный на интерпретации движения индексов Доу-Джонса для акций промышленных и транспортных корпораций).

* Гипотеза эффективного рынка: Теория, согласно которой вся известная на данный момент информация отражается на курсах ценных бумаг. Поэтому текущая стоимость акций рассматривается как лучшая оценка ее будущей стоимости.

Совет разумного инвестора

Все теории сходятся в том, что краткосрочные изменения цен не дают никакой ценной информации потенциальному инвестору. Такие изменения лишь создают проблемы для покупателей опционов; для продавцов опционов волатильность краткосрочных цен может взвинчивать временную стоимость, что определяет неплохую прибыль в будущем.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

.")