|

Не забывайте о главных рыночных теориях при анализе активов и помните о том, что крупная премия за опцион не является заслуживающим доверия стандартом при выборе актива. Умеренная волатильность ценовых уровней актива может стать позитивным знаком для опционной торговли, потому что демонстрирует инвестиционный интерес.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Актив, обладающий малой волатильностью или вообще не имеющий таковой, действительно, не относится к так называемым «горячим» акциям (т. е. недавно выпущенным и очень быстро растущим в цене), и такие условия неизбежно сопровождаются очень низким объемом, стабильно низким коэффициентом ц/п, и, разумеется, низкими уровнями премии за опцион. Поэтому краткосрочная волатильность может свидетельствовать не только о том, что интерес инвестора высок, но также и о том, что активность опциона и ценообразование могут также быть многообещающими. Выступая в роли технического критерия, определяющего стабильность цены финансового актива, волатильность должна анализироваться в показателях как краткосрочного, так и долгосрочного уровней. В идеале ваши будущие активы должны отличаться долгосрочной стабильностью, но претерпевать относительно волатильные изменения цены в течение короткого срока.

С учетом различий между причинами и моделями волатильности, в основе выбора актива может лежать относительный анализ за последние 12 месяцев. Сначала убедитесь в том, что активы, которые вы изучаете на предмет их покупки в будущем, содержат примерно одинаковые причины волатильности. Затем примените волатильность в качестве критерия для установления относительных степеней безопасности.

Фундаментальные и технические критерии дополняются использованием еще одного аспекта цены актива, применяемого для определения волатильности, а именно бета актива. Это критерий относительной волатильности, или, иными словами, степень, до которой актив имеет тенденцию изменяться вместе с рынком или индексами активов. Бета 1 свидетельствует о том, что тот или иной актив поднимется или опустится в цене в той же степени, что и рынок в целом. Бета 0 означает, что ценовые изменения актива проявляют тенденцию к независимому поведению при сравнении ценовых изменений на более широком рынке; бета 2 свидетельствует о том, что цена актива имеет тенденцию слишком остро реагировать на рыночную конъюнктуру, часто претерпевая более сильные изменения, чем рынок в целом.

Поскольку временная стоимость обычно превышает средний показатель для активов с высоким показателем бета, то величина опционной премии, подобно рыночной цене актива, менее предсказуема. С точки зрения продавцов опциона «колл», необычайно высокая временная стоимость, которая стремительно снижается, является несомненным преимуществом, но было бы неразумно торговать только такими активами, особенно если вы также хотите стабильности для собственного инвестиционного портфеля. Другим интересным индикатором, полезным при выборе опционов, является дельта.

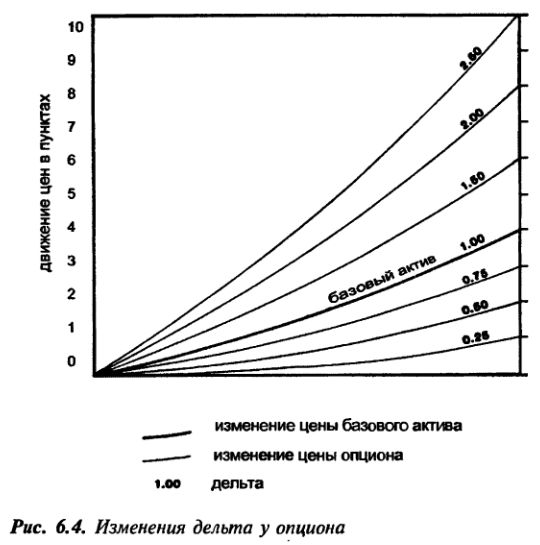

Когда цена базового актива и величина премии опциона меняются на одинаковое число пунктов, то дельта равен 1.00. По мере того как дельта актива повышается или понижается, вы можете судить о чувствительности (волатильности) опциона к активу. Здесь учитывается разница между текущей рыночной ценой актива и ценой исполнения опциона «колл»; колебания временной стоимости; изменения дельта по мере приближения экспирации. Дельта является средством сравнения взаимодействия между ценами актива и опциона для того или иного актива.

Дельта измеряет отклонения временной стоимости. Если все уровни дельта были одинаковыми, то общее изменение цены актива будет сформулировано строго в соответствии со временем и изменением цены актива. Поскольку это не тот случай, нам также нужно воспользоваться каким-то средством для сравнения волатильности опциона отдельно от волатильности базового актива. Свойство типичного опциона – вести себя предсказуемо, как правило, приближаясь к дельта = 1.00, когда он оказывается «в деньгах» и когда приближается его экспирация. Поэтому для каждого пункта изменения цен базового актива вы ожидаете изменения премии за опцион, близкого к одному пункту, когда он находится «в деньгах». Временная стоимость перестает быть определяющим фактором, когда опцион находится «глубоко в деньгах» («с большим выигрышем»). Временная стоимость, скорее всего, будет предсказуемо изменяться в зависимости от времени, оставшегося до экспирации. Для опционов, у которых до экспирации остается больше времени, особенно тех, у которых текущий курс базового актива близок к цене исполнения, дельта становится более значимой характеристикой. Фактически сравнение дельта у опционов со сходными свойствами укажет на специфические риски опциона и волатильность, не заметную при простом анализе самого актива. Временная стоимость долгосрочных опционов, близких к состоянию «в деньгах», может и должна изменяться. Дельта может выступать в качестве полезного инструмента для изучения таких опционов. Относительная волатильность опциона является ключом к распознаванию возможностей.

Помимо индикаторов относительной волатильности, вашим помощником станет также и сумма открытых позиций.

Это сумма открытых опционных контрактов по тому или иному базовому активу. Например, 40 опционов «колл» в прошлом месяце имели открытый интерес в 22,000 контрактов. Сегодня только 500 контрактов остаются открытыми. Данная сумма изменяется по нескольким причинам. Чем ближе опцион приближается к статусу «в деньгах», тем больше открытых контрактов будет изменяться в результате закрытия сделок по продажам, ролл-форварда или исполнения. Продавцы обычно выкупают свои позиции, когда временная цена снижается, а покупатели имеют обыкновение закрывать позиции при повышении внутренней стоимости. Когда до экспирации остается совсем мало времени, открывается крайне малое количество контрактов. В дополнение к этим факторам открытый интерес изменяется, когда меняется восприятие актива в глазах продавцов и покупателей. К сожалению, сумма контрактов не в состоянии подсказать вам причину такого изменения, а также дать объяснение того, под чьим влиянием оно произошло – продавцов или покупателей.

* Бета: Бета, или бета-коэффициент – показатель относительной волатильности актива, результат сравнения степени ценового изменения с таким же или более высоким индексом цен активов.

* Дельта: Степень изменения опционной премии по отношению к изменениям в финансовом инструменте, лежащем в основе опциона. Если степень изменения колл- опциона превышает аналогичные изменения в базовом активе, это называется восходящим дельта. Если изменение меньше, чем в базовом активе, это называется нисходящим дельта. К пут-опционам применяется обратная терминология.

* Сумма открытых позиций: Количество открытых контрактов определенного опциона в любой момент времени, используемых для измерения рыночного интереса.

Применение дельта

Дельта опциона «колл» должна составлять 1.00, когда бы он ни находился «глубоко в деньгах». Как правило, ожидают, что цена опциона «колл» изменяется параллельно с ценой актива «пункт-за-пунктом», особенно накануне экспирации. В отдельных случаях дельта опциона «кол» может неожиданно изменяться. Например, если опцион, находящийся «в деньгах», повышается в цене на три пункта, а цена актива – только на два пункта (дельта равен 1.50), отклонение представляет собой повышение временной стоимости, что происходит крайне редко. Такая ситуация может являться признаком того, что рынок считает опцион достойным более высокой цены по сравнению с изменениями цены актива. Это может быть вызвано любым числом изменений в рыночном восприятии. Чем он «глубже в деньгах», тем ниже будет дельта. Рисунок 6.4 показывает изменения премии за опцион по сравнению с базовым активом с соответствующим дельта.

Временная стоимость разумно предсказуема согласно модели изменения, при условии грядущей экспирации. Она не меняется в полностью предсказуемой манере, потому что восприятие рынком опциона непостоянно.

Пример

Увеличение дельта: Вы купили 100 акций базового актива по цене 48$ за акцию. За вчерашний рыночный день цена актива повысилась с 51$ до 53$, в основном по причине распространения слухов о более высоких квартальных прибылях, а не на основе прогнозов аналитиков. Опцион «колл» 60 возрос в цене с 4 до 8, т. е. рост составил 4 пункта (при дельта = 2.00).

В вышеприведенном примере острая реакция рынка на текущие известия представляет собой возможность продажи опциона «колл». Искажения цены часто носят краткосрочный, сиюминутный характер и требуют быстрых ответных действий. Продавцу опционов «колл» с покрытием нужно как можно быстрее воспользоваться подвернувшейся возможностью.

Подобная стратегия применима и в том случае, когда у вас уже есть открытый опцион «колл» с покрытием, и вы собираетесь закрыть его. Например, ваш опцион находится «в деньгах», а цена актива падает на два пункта. Одновременно с этим премия опциона снижается на три пункта с дельтой 1.50. Это может быть всего лишь временным искажением, и поэтому прибыли стоит забрать немедленно согласно теории о том, что конъюнктура изменится очень скоро.

|