|

Спред «быков» обеспечивает наиболее высокий потенциал прибыли, когда рыночная стоимость базового актива повышается. При использовании спреда «быков» вы покупаете опцион с более низкой ценой исполнения и продаете другой – с более высокой. В спреде «быков» можно использовать либо опционы «пут», либо опционы «колл».

* Спред «быков»: Стратегия, использующая покупку и продажу опционов «колл» или опционов «пут», которые принесут максимальную прибыль, если стоимость базового актива возрастет.

Пример

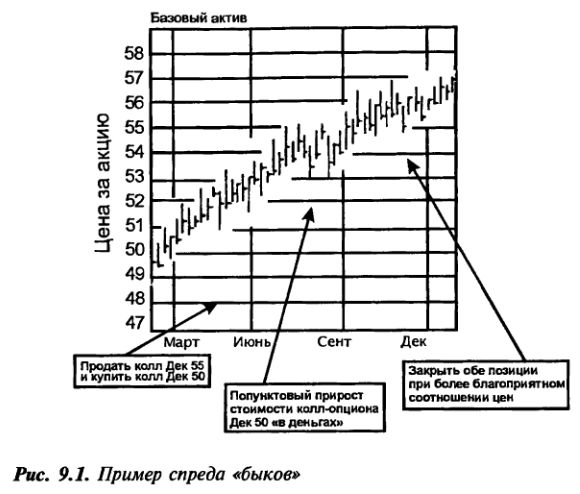

Спред «быков» – совсем неплохо! Вы открываете спред «быков», используя опционы «колл». Вы продаете один колл-опцион Декабрь 55 и покупаете один колл-опцион Декабрь 50, как показано на Рис. 9.1. Во время этой сделки рыночная стоимость базового актива составляет 49$ за акцию. После того как вы открываете спред, рыночная стоимость базового актива повышается до 54$. Когда это происходит, опцион «колл» 50 соответственно, пункт за пунктом, растет в цене, поскольку находится «в деньгах». Короткий опцион «колл» 55 не меняется в стоимости, поскольку остается в статусе «без денег» и, фактически, будет терять свою стоимость по мере приближения срока экспирации.

Благодаря преимуществу, которое спред создает в момент, когда базовый актив достигает уровня цены в 54$ за акцию, обе стороны этого спреда будут выгодны. Длинный колл-опцион с ценой-страйк 50 растет в цене, а короткий колл-опцион 55 остается в позиции «без денег».

Приведенный пример описывает идеальную ситуацию, в которой обе стороны спреда являются выгодными, потому что цена базового актива ведет себя абсолютно так, как того требуют условия спреда. Конечно, вы лишены контроля за движением цен, так что этот результат ждет вас далеко не всегда. Однако, даже если выгодна только одна сторона, стратегия работает, пока вы получаете совокупную чистую прибыль.

Совет разумного инвестора

Спред наиболее выгоден в том случае, если цена базового актива изменяется в желаемом направлении, в ожидаемые сроки и по ожидаемой схеме. Сработать могут обе стороны спреда. Все происходило бы намного проще, если движением цен на активы можно было бы управлять или четко предвидеть – однако это невозможно.

Вертикальный «бычий» спред выгоден, если цена на базовые активы перемещается в ожидаемом направлении. Например, недорогой колл-опцион будет выгоден, если базовый актив повышается в стоимости, в то время как более дорогой короткий опцион «колл» не будет исполнен до тех пор, пока остается в статусе «без денег», как ранее и было проиллюстрировано.

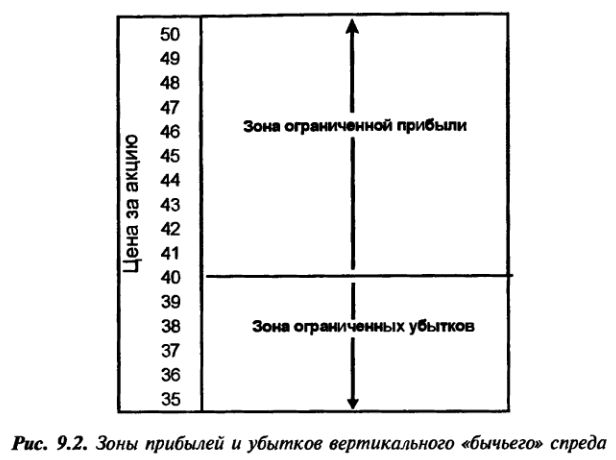

Вертикальный «бычий» спред с определенными зонами прибылей и убытков показан на Рис. 9.2.

Пример

Определение зон: Вы продаете один колл-опцион Сентябрь 45 (с ценой-страйк 45) за 2 (с премией 200$) и покупаете один колл- опцион Сентябрь 40 за 5. Чистые затраты составляют 300$. Если базовый актив растет в пределах 40$–45$ за акцию, колл-опцион Сентябрь 40 претерпевает подолларовое повышение величины опционной премии вместе с базовым активом, в то время как короткий колл-опцион Сентябрь 45 остается в статусе «без денег». Его премиальная стоимость уменьшается, поскольку падает временная стоимость.

Пока базовый актив остается в пределах указанного 5-пунктового диапазона, обе стороны могут быть закрыты с прибылью (пока закрытие позиций приносит чистый доход, превышающий ваши первоначальные затраты в сумме 300$). Если цена акций базового актива превысит 45$, спред в 5 пунктов в ценах исполнения будет компенсироваться длинной и короткой позициями. Оба опциона «колл» будут «в деньгах». Поэтому данная стратегия ограничивает как прибыль, так и потери.

|

.")