|

В то время как инвестор, применяющий спред «быков», рассчитывает на увеличение рыночной стоимости активов, спред «медведей» принесет прибыль, если рыночная стоимость базового актива понизится. В этом варианте спреда всегда покупается опцион с более высокой стоимостью, а более дешевый опцион всегда продается.

Пример

«Медвежья» идея: Вы открываете «медвежий» спред, используя опционы «колл». Вы продаете один колл-опцион Март 35 и покупаете один колл-опцион Март 40. Рыночная стоимость базового актива составляет 37$ за акцию. Премиальная стоимость более дешевого опциона «колл», который находится «в деньгах», будет испытывать соответствующее попунктовое снижение по мере падения рыночной стоимости базового актива; и если стоимость базового актива действительно упадет, позиция может быть закрыта с прибылью.

Пример

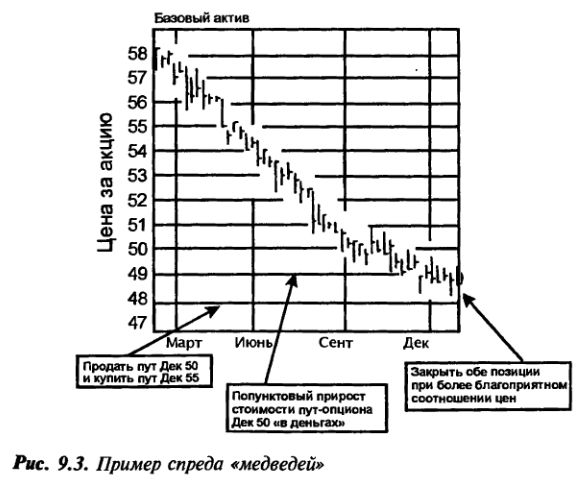

Пессимистический подход к опционам «пут»: Вы открываете «медвежий» спред, используя опционы «пут». Как показано в примере на Рис. 9.3, вы продаете один пут-опцион Декабрь 50 и покупаете один пут-опцион Декабрь 55. Рыночная стоимость базового актива составляет 55$ за акцию. По мере снижения цены базового актива длинный пут-опцион 55 будет соответственно повышаться в стоимости. К тому времени, когда базовый актив упадет до 51$ за акцию, оба опциона «пут» будут выгодны для инвестора: длинный опцион «пут» – благодаря увеличенной внутренней стоимости, а короткий пут-опцион – благодаря более низкой временной стоимости.

Описанный сценарий предполагает идеальные условия, при которых цена базового актива перемещается на желаемое количество пунктов в нужных временных рамках, что позволяет продавцу «медвежьего» спреда извлечь прибыль. Данный пример иллюстрирует идеальный результат при использовании «медвежьего» спреда. Вы приобретаете большую гибкость при открытии длинных позиций с липс-опционами в «медвежьем» спреде; это дает возможность продать несколько краткосрочных опционов «пут» против «покрытой» более длинной позиции. Затраты для длинной позиции будут выше из-за фактора времени, но потенциальная прибыль делает применяемую стратегию в целом намного более гибкой.

* Спред «медведей»: Стратегия, использующая покупку и продажу опционов «колл» или опционов «пут», которые принесут максимальную прибыль, когда стоимость базового актива понизится.

Совет разумного инвестора

«Медвежьи» стратегии часто упускаются из виду, потому что люди по своей природе оптимисты. Однако необходимо рассматривать все возможности. Инвестор не должен забывать о том, что деньги можно заработать и в том случае, когда базовый актив понижается в цене.

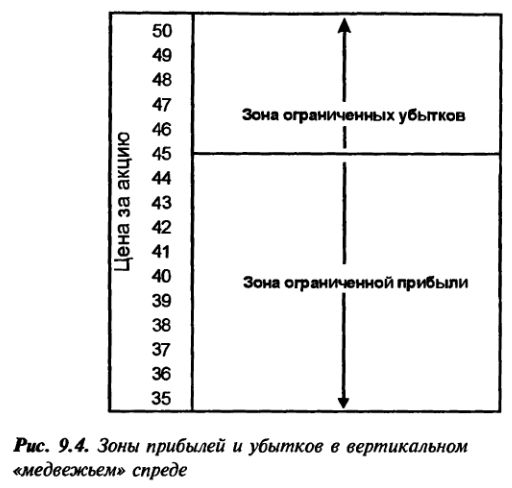

Пример «медвежьего» спреда с определенными зонами прибылей и убытков проиллюстрирован на Рис. 9.4.

Пример

Прибыль с обеих сторон: Вы продаете один колл-опцион Сентябрь 40 за 5 и покупаете один колл-опцион Сентябрь 45 за 2; ваш чистый доход – 300$. Когда рыночная стоимость базового актива опускается ниже уровня 45$ за акцию, стоимость короткого опциона «колл» 40 снизится на количество пунктов, соответствующих снижению базового актива; длинный опцион «колл» не будет реагировать таким же образом, поскольку сохраняет статус «без денег». Как только цена актива приближается к уровню 40$, спред может быть закрыт с прибылью с обеих сторон.

Изучите ситуацию, когда в вышеупомянутом примере вместо опционов «колл» используются пут-опционы. В этом сценарии цена длинного опциона «пут» увеличивалась бы, повторяя пункт за пунктом снижение рыночной стоимости базового актива.

Когда в «медвежьем» спреде используются опционы «колл», прибыль «заморожена», как только обе стороны спреда находятся «в деньгах», – по крайней мере, в той степени, в которой изменяется внутренняя стоимость опционов; увеличение стоимости с одной стороны будет компенсироваться ее уменьшением с другой. Единственная возможность увеличить прибыль в этот момент заключается в остаточной величине временной стоимости в короткой позиции.

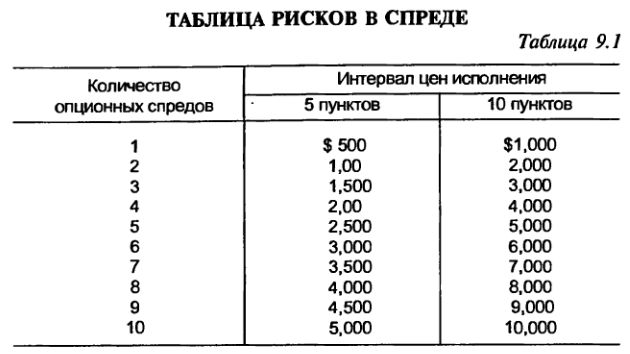

Во всех приведенных примерах наиболее существенный риск заключается в том, что базовый актив может начать движение в направлении, противоположном ожидаемому. Приготовьтесь сократить потери, закрыв спред в подобном случае, прежде чем короткая позиция увеличится в стоимости. Вы рискуете исполнением опциона на короткой стороне в любой момент, когда опцион находится «в деньгах», и, возможно, вам понадобится закрыть позицию, чтобы избежать исполнения. Ваш максимальный риск, помимо риска исполнения опциона, ограничен разницей в пунктах между двумя ценами исполнения (за вычетом чистой суммы премии, полученной в момент открытия позиции, или не считая уплаченной чистой суммы премии). В предыдущих примерах 5-пунктовый спред применялся таким образом, чтобы максимальный риск составлял 500$. Риск спреда в пунктах увеличивается по мере изменения промежутка между изменениями цен исполнения, как показано в Табл. 9.1.

Пример

Ограничение зоны риска: Предположим, вы открываете спред. Разница между ценами исполнения с обеих сторон составляет 5 пунктов. При этом ваш максимальный риск равен 500$ плюс торговые издержки, плюс чистая премия, уплаченная при открытии позиции (или минус полученная чистая премия).

Пример

Позиция из четырех составляющих: Вы открываете покупку спреда и продажу четырех опционов с обеих сторон. Разница между ценами исполнения составляет пять пунктов. Ваш максимальный риск равен 2,000$ (модифицированный как в предыдущем примере), поскольку используются четыре позиции, каждая из которых – с разницей в 5 пунктов между ценами исполнения.

|

.")