|

В вертикальных спредах используются опционы с одинаковыми датами истечения срока, но различными ценами исполнения. Другая разновидность спреда использует одновременные опционные сделки с различными месяцами истечения. Такую стратегию называют календарным спредом, или временным спредом.

Календарный спред может быть разбит на два варианта:

Горизонтальный спред – в этой стратегии опционы имеют идентичные цены исполнения, но различные даты истечения срока.

Диагональный спред – в этой стратегии опционы имеют различные цены исполнения и различные даты истечения срока.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример

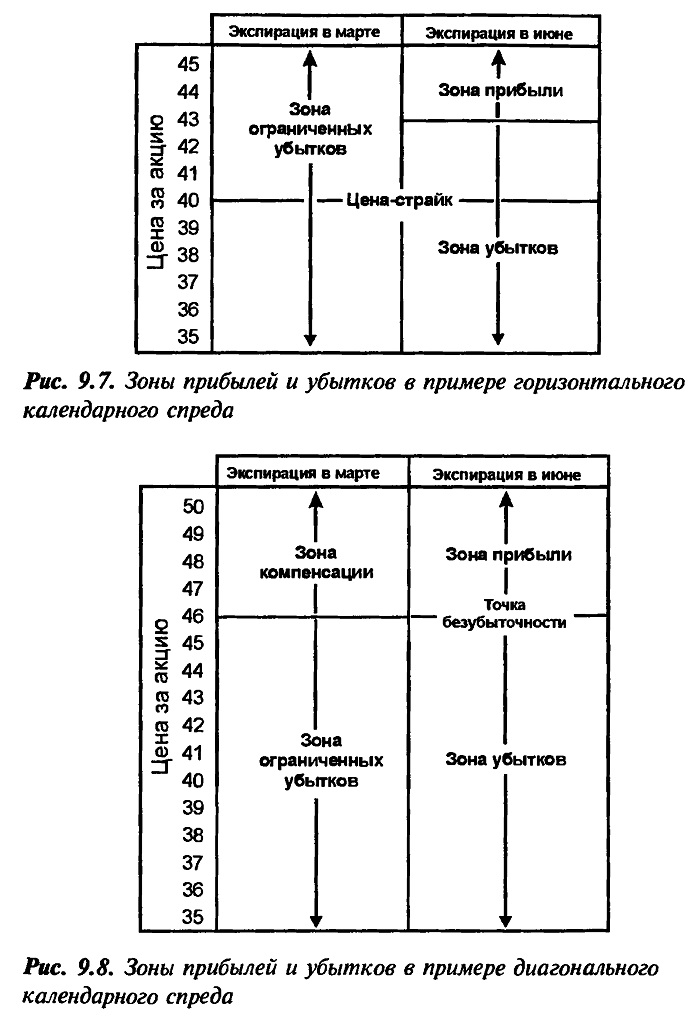

Движение по горизонтали: Вы создаете горизонтальный календарный спред. Вы продаете один колл-опцион Март 40 за 2 и покупаете один колл-опцион Июнь 40 за 5. Ваша чистая прибыль составляет 300$.

Использованы два различных месяца истечения опционов.

Боле ранний короткий опцион «колл» истекает в марте, в то время как длинный опцион «колл» истекает лишь в июне. Ваши потери ограничены двояко: количеством и временем. Данная стратегия проиллюстрирована на Рис. 9.7. Если к дате экспирации в марте первый колл-опцион истекает и обесценивается, в этой позиции вы получаете прибыль, и в действие вступает вторая фаза спреда. Короткой позиции больше не существует. Если до даты истечения срока базовый актив повышается, по меньшей мере, на 3 пункта выше цены исполнения опциона, то совокупная позиция окажется в точке безубыточности; если еще выше – то вы извлечете итоговую прибыль.

Пример

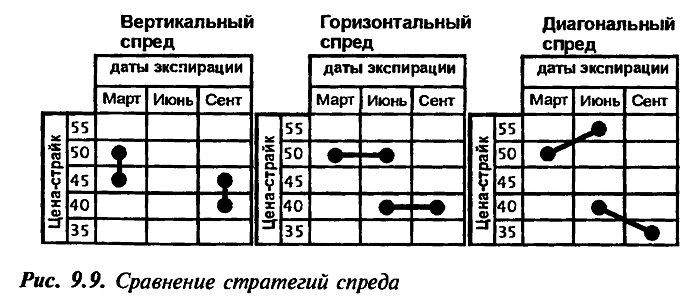

Диагональный взгляд: Вы создаете диагональный календарный спред. Вы продаете один колл-опцион Март 40 за 2 и покупаете один колл-опцион Июнь 45 за 3. Ваша чистая прибыль составляет 100$. В данной сделке участвуют различные цены исполнения и месяцы экспирации. Если исполняется ранее истекающая короткая позиция, длинный опцион «колл» может использоваться, чтобы покрыть короткий опцион «колл». Иными словами, как владелец длинной позиции вы можете исполнить опцион «колл», когда исполнен ваш опцион «колл» в короткой позиции. Если более ранний опцион «колл» не был исполнен, совокупный риск ограничен величиной чистой прибыли 100$. После истечения короткого опциона «колл» точка безубыточности равна цене исполнения длинного опциона «колл» плюс стоимость полной сделки. В этом случае чистая прибыль составляла 100$, поэтому безубыточная цена (без учета затрат) равна 46$ за акцию. Это проиллюстрировано на Рис. 9.8.

Названия, присвоенные различным стратегиям спреда – вертикальные, горизонтальные, и диагональные, – помогают отличать их друг от друга и облегчают увидеть взаимосвязь между сроками истечения и ценами исполнения опционов. Эти различия сведены на Рис. 9.9.

Горизонтальный спред – привлекательная стратегия, если премиальная стоимость между двумя связанными опционами временно искажена, или когда характеристики более позднего по экспирации опциона компенсируют риски ранее истекающей короткой позиции.

Пример

Неограниченный риск – с горизонтальной точки зрения: Вы открываете горизонтальный спред, используя опционы «колл». Вы продаете колл-опцион Март 40 за 4 и покупаете колл-опцион Июнь 40 за 6. Чистая прибыль равна 200$. Если рыночная стоимость базового актива растет, то длинная позиция покрывает короткую. Риск перестает быть неограниченным. Максимальный риск в данной ситуации – это 200$, уплаченных, чтобы открыть спред. Если базовый актив остается не выше цены исполнения, то короткий опцион «колл» потеряет стоимость и истечет; либо он может быть куплен и закрыт с прибылью. Например, если стоимость короткого опциона «колл» упала до 1, вы могли бы его купить и реализовать прибыль в 300$. По сравнению с чистыми затратами на открытие спреда, это в целом приносит вам 100$, но при этом у вас все еще имеется длинный опцион «колл». Если его премиальная стоимость возрастет выше 600$, уплаченных за этот опцион «колл», он может быть продан с прибылью.

Горизонтальный спред также эффективен в уменьшении рисков, когда позиция уже открыта. Например, если вы предварительно продали опцион «колл», а курс акций базового актива начинает изменяться так, что это грозит вам исполнением опциона, можно снизить этот риск, купив опцион с более поздним истечением, что компенсирует короткую позицию. Это может стать менее дорогой альтернативой, чем покупка короткой позиции с потерями, потому что длинная позиция обладает потенциалом увеличения в стоимости. Если у вас есть базовый актив и вы не хотите исполнения опциона, горизонтальный спред обеспечивает вас альтернативой: вы можете использовать для исполнения длинный опцион «колл», вместо того чтобы расставаться с акциями базового актива.

* Календарный спред (также называется временным спредом): Это спред, предполагающий одновременную покупку или продажу опционов в одном и том же базовом активе, но с различными датами экспирации.

* Горизонтальный спред: Календарный спред, в котором компенсирующие длинная и короткая позиции имеют идентичные цены исполнения, но различные даты истечения срока.

* Диагональный спред: Календарный спред, в котором компенсирующие длинные и короткие позиции имеют и различные цены исполнения, и различные даты истечения срока.

Совет разумного инвестора

Инструменты, подобные горизонтальному спреду, иногда применяются постепенно; например, длинная, истекающая позднее сторона может быть открыта, чтобы избежать исполнения в предварительно открытой короткой позиции.

Пример

Горизонтальный «уход» от исполнения опциона: В прошлом месяце вы продали покрытый колл-опцион Июнь 45. Рыночная стоимость базового актива выше цены исполнения. Вы не хотите закрывать позицию, потому что это приведет к потерям, и также хотели бы избежать исполнения опциона. Покупая колл- опцион Сентябрь 45, вы тем самым создаете горизонтальный спред. Если колл-опцион Июнь 45 исполняется, вы сможете использовать колл-опцион Сентябрь 45, чтобы выполнить поставленную цель. Однако если опцион «колл» не исполнен, у вас будет истекающий позднее опцион «колл», который обладает собственным потенциалом прибыли в пределах дополнительных трех месяцев.

Диагональный спред сочетает черты вертикального и горизонтального спредов. Длинные и короткие позиции открываются с различными ценами исполнения и датами экспирации.

Пример

Уменьшенный риск с диагональными стратегиями: Вы создаете диагональный спред. Вы продаете колл-опцион Март 50 за 4 и покупаете колл-опцион Июнь 55 за 1. В результате этих сделок вы получаете 300$. Если стоимость базового актива упадет, вы извлечете прибыль от снижения в премиальной стоимости на короткой позиции. Если рыночная стоимость базового актива повысится, то стоимость опциона «колл» в длинной позиции также возрастет, компенсируя рост в коротком опционе «колл». Максимальный риск в данной ситуации составляет 5 пунктов; однако, поскольку вы получили чистую сумму премии в размере 300$, реальный риск ограничен всего двумя пунктами (пять пунктов разницы между ценами исполнения минус три пункта чистой суммы премии). Если короткий опцион «колл» с более ранним сроком экспирации истекает и обесценивается, в вашем распоряжении продолжает находиться длинный опцион «колл». Поскольку он истекает позднее, вы имеете возможность реализовать потенциальную прибыль в течение последующих трех месяцев.

Этот вариант спреда становится намного более интересным при объединении липс-опционов для длинной стороны и опционов с более короткими сроками экспирации – для короткой. Поскольку липс-опцион связан с большим сроком истечения – до трех лет, – вы получаете гораздо больше гибкости в разработке, изменении и развитии стратегий для горизонтальных и диагональных спредов.

Например, вполне вероятно, что, продавая краткосрочные опционы против более долгосрочных липс-опционов, вы можете повторять описанную стратегию многократно. Достаточного дохода от премий можно добиться, продавая опционы «колл» для компенсации стоимости липс-опционов в длинной позиции. По мере изменения курса акций можно регулировать соответствующую разницу в горизонтальных или диагональных спредах. Результатом могла бы стать максимизация доходов от премий без риска исполнения. Помните, что самый большой спад временной стоимости происходит в последней четверти срока действия опциона. Поэтому данную стратегию нужно направить на то, чтобы компенсировать длинные позиции. Т. е. вы ищете короткие позиции с более высокими ценами исполнения (для опционов «колл») или более низкими ценами исполнения (для опционов «пут»).

Спред-«коробка» вносит дополнительную сложность, но открывает возможности для новых вариантов. «Коробка», в которой применяются липс-опционы в длинной позиции и ряд коротких продаж, компенсирующих опционы с более коротким сроком действия, позволяет вам изменить диапазон в зависимости от любого изменения курса акций базового актива.

|