|

Один из недостатков хеджа в том, что потенциальная прибыль при данной стратегии может быть ограничена. Возможное решение состоит в изменении хеджа так, чтобы увеличить потенциал прибыли, в то же время сводя к минимуму риск убытков.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Обратный хедж связан с обеспечением большей степени защиты, чем это необходимо для покрытия другой позиции. Например, если у вас короткая позиция на 100 акциях некоторого базового актива, то вам понадобится купить только один опцион «колл», чтобы хеджировать (застраховать) эту позицию. В стратегии обратного хеджа вы покупаете более одного опциона «колл», создавая тем самым защиту для короткой позиции и обеспечивая потенциал дополнительной прибыли, которая перекрыла бы потери по активу в соотношении 2:1; например, с тремя опционами «колл» соотношение было бы 3:1. Три опциона «колл» против 200 акций произвели бы соотношение 3:2. Это отношение может также быть и отрицательным. Например, использование двух опционов «колл» против 300 акций обеспечивает соотношение 2:3; вы смягчаете потенциальные потери, но не возмещаете полной суммы потенциальных убытков.

* Короткий хедж: Покупка опционов как форма страхования для защиты позиции в случае снижения цен; стратегия используется инвесторами в длинных позициях, которые нуждаются в страховании от снижения рыночной стоимости базового актива.

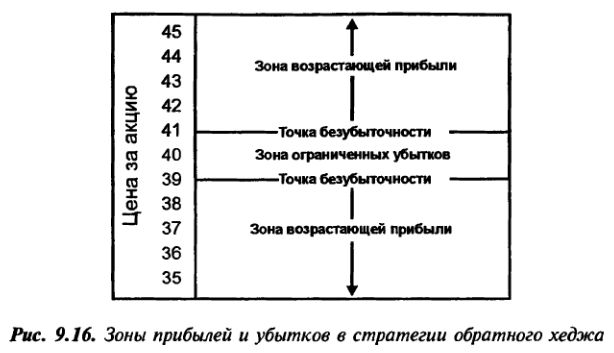

Расширенный пример обратного хеджа с определенными зонами прибылей и убытков показан на Рис. 9.16. В данном примере вы продали коротко 100 акций базового актива по 43$, и теперь курс понизился до $39. Чтобы защитить потенциальную прибыль в короткой позиции и застраховаться от потерь в случае повышение цен, вы купили 2 колл- опциона Май 40 за 2.

Рассмотренный обратный хедж решает проблему риска в короткой позиции по базовому активу, обеспечивая также потенциал для дополнительной выгоды в опционах «колл». Чтобы эта прибыль материализовалась, стоимость акций базового актива должна была бы возрасти на достаточное число пунктов, чтобы возместить ваши затраты на покупку опционов «колл». Данный хедж создает инвестору два преимущества.

Во-первых, он защищает короткую позицию в случае нежелательного повышения цен в базовом активе.

Во-вторых, соотношение 2:1 опционов «колл» к базовому активу означает, что, если бы базовый актив вырос в цене, то опционы «колл» стали бы выгодными.

* Обратный хедж: Расширенный вариант длинного или короткого хеджа, в котором открыто больше опционов, чем это необходимо для покрытия позиции базового актива; это увеличивает потенциал прибыли в случае неблагоприятного движения рыночной стоимости акций.

Совет разумного инвестора

Обратный хедж защищает уязвимую позицию инвестора, в то же время увеличивая потенциал дополнительных прибылей (или потерь). Это делает хедж больше, чем просто формой страхования.

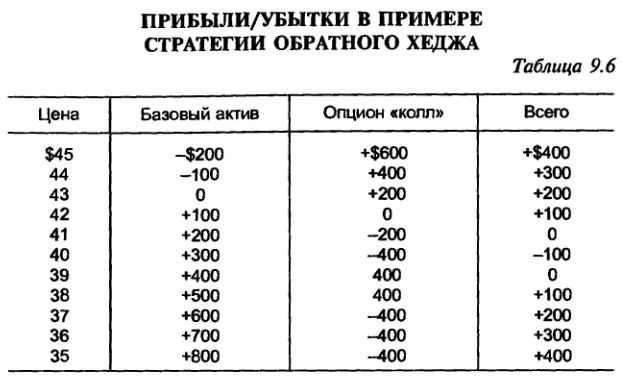

Таблица 9.6 суммирует значения позиции в зависимости от сроков истечения при различных курсах акций базового актива.

Обратный хедж работает также и на защиту нереализованной прибыли в длинных позициях. Например, в вашем распоряжении может быть 100 акций, которые выросли в цене. Чтобы защититься от возможного снижения их рыночной цены, вы можете купить два опциона «пут», и применить стратегию обратного хеджа, которая при снижении рыночной стоимости базового актива принесла бы прибыль в соотношении 2:1 в опционах «пут». Из тех же соображений можно продать два колл-опциона. Один был бы покрытым, а второй – нет. Или, если взглянуть на дело иначе, хеджированная позиция было бы покрыта наполовину. При падении рыночной стоимости базового актива опционы «колл» потеряли бы в стоимости, обеспечивая защиту снизу вплоть до полной суммы полученной премии. Однако при росте акций прибыль в базовом активе была бы уменьшена из-за потерь в опционах «колл».

Как и в случае с короткими позициями, вы можете использовать опционы для частичного хеджирования. Например, если вы располагаете 500 акциями ценного для вас базового актива, то продажа четырех опционов «колл» (или покупка четырех опционов «пут») обеспечит защиту в соотношении 4:5 от утраченной рыночной стоимости. Можно также считать, что 400 акций базового актива хеджированы, а другие 100 – нет.

|

.")