|

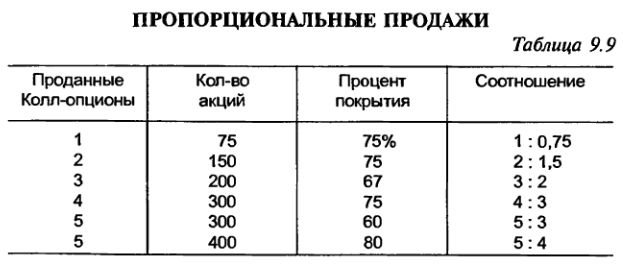

Одним из вариантов плавающего хеджа является стратегия, при которой через частичное покрытие позиций сокращается часть убытков. Такая стратегия известна под названием пропорциональной продажи. Когда вы продаете 1 колл-опцион на каждые 100 акций имеющегося в распоряжении базового актива, вы тем самым обеспечиваете себе покрытие 1:1. Пропорциональная продажа возникает, когда соотношение между длинными и короткими позициями не одинаково. Это соотношение может быть выше на любой из сторон – на длинной или на короткой. См. Таблицу 9.9.

* Пропорциональная продажа: Стратегия для покрытия одной позиции при помощи другой, применяемая с целью частичного, а не полного покрытия. При этом устраняется часть риска, и пропорциональные продажи могут использоваться для снижения совокупного уровня риска.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Одним из вариантов плавающего хеджа является стратегия, при которой через частичное покрытие позиций сокращается часть убытков. Такая стратегия известна под названием пропорциональной продажи. Когда вы продаете 1 колл-опцион на каждые 100 акций имеющегося в распоряжении базового актива, вы тем самым обеспечиваете себе покрытие 1:1. Пропорциональная продажа возникает, когда соотношение между длинными и короткими позициями не одинаково. Это соотношение может быть выше на любой из сторон – на длинной или на короткой. См. Таблицу 9.9.

Пример

Пропорциональная или непропорциональная продажа: У вас имеется 75 акций некоторого базового актива, и при этом вы продаете один опцион «колл». Поскольку некоторые из ваших акций не покрыты, такая позиция фактически состоит из двух частей: 75 акций представляют собой длинную, а один опцион «колл» – короткую позицию. В случае исполнения опциона ваши 75 акций выполнили бы задачу на 3/4. Вы должны были бы купить 25 акций по цене исполнения. Ваша короткая позиция является покрытой на 75%. Соотношение пропорциональной продажи – 1 : 0,75.

Пример

Покрытый плюс непокрытый: Вы имеете в распоряжении 300 акций базового актива и недавно продали четыре опциона «колл». Здесь у вас две позиции: 300 акций, которые связаны с покрытыми опционами «колл»; и один непокрытый короткий опцион «колл». Практически, однако, вы создали стратегию пропорциональной продажи в соотношении 4 : 3.

Совет разумного инвестора

Стратегия пропорциональной продажи становится оправданной, если вы изъявляете желание принять на себя часть риска. Если вы считаете, что потенциальные потери минимальны, можно использовать пропорциональную продажу для уменьшения совокупных убытков.

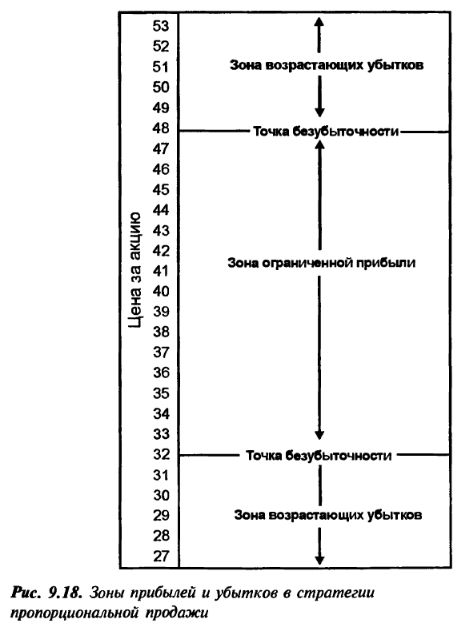

Расширенный пример пропорциональной продажи с зонами прибылей и убытков показан на Рис. 9.18.

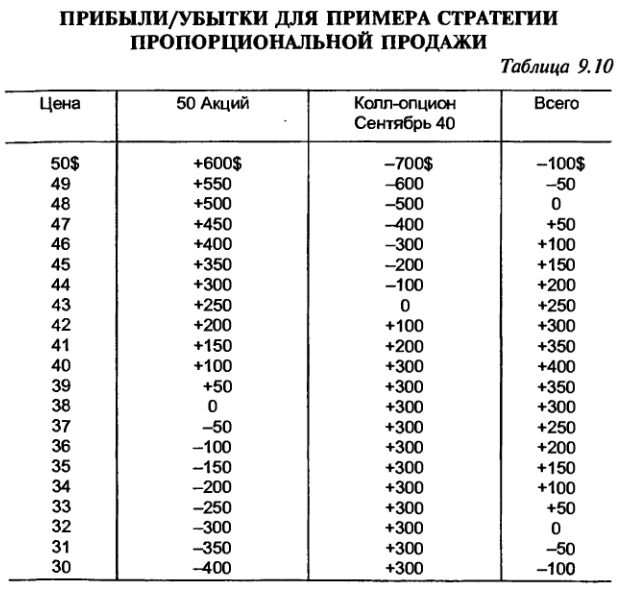

В данном примере вы покупаете 50 акций по 38$ и продаете 1 колл-опцион Сентябрь 40 за 3. Это создает частично покрытый опцион «колл». Половина риска от короткого опциона «колл» возмещается 50 акциями. Другая половина риска ничем не покрыта. Если рыночная стоимость базового актива будет расти, то риск в случае исполнения сокращается вдвое. Если рыночная стоимость падает, то потери в базовом активе будут возмещены премией, полученной от продажи опциона «колл»; у вас в данном случае есть три пункта защиты снизу. Резюме данной стратегии при различных ценах базового актива по истечении опционов сведено в Табл. 9.10.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")