|

В предыдущем примере были открыты две связанных длинных позиции, создавая зону средних убытков по обе стороны от цены исполнения. Противоположная ситуация – зона средней прибыли – создается через открытие короткого стрэддла. Это связано с продажей одинакового количество опционов «колл» и «пут» по одному и тому же базовому активу, с идентичными ценами исполнения и датами истечения срока. Если рыночная цена базового актива при движении в любом направлении оказывается за пределами зоны средней прибыли, данная позиция приведет к потерям. В коротких стрэддлах заложена потенциальная прибыль, если диапазон движения активов невелик и если премия временной стоимости превышает средние показатели. Менее волатильные активы также имеют тенденцию к более низкой временной стоимости, тогда как эта величина у более волатильных активов выше, как более высок и риск в случае применения коротких стрэддлов. Поскольку временная стоимость уменьшается по мере приближения даты истечения опциона, преимущества в данной позиции аналогичны преимуществам продавцов опционов «колл» и опционов «пут» в отдельности – время работает на короткого продавца.

Пример

Стрэддл с антиципацией: Вы открываете короткий стрэддл и продаете один колл-опцион Март 50 за 2 и один пут-опцион Март 50 за 1; совокупные доходы составляют 300$. Пока разница между рыночной стоимостью базового актива и ценой-страйк остается в пределах трех пунктов – на любой из сторон, – позиция остается для инвестора выгодной. Но если указанная разница превышает 3-пунктовый диапазон, короткий стрэддл приведет к потерям.

Проблема с коротким стрэддлом состоит в том, что одна из сторон этой опционной позиции всегда находится «в деньгах» или «при своих», поэтому существует постоянный риск исполнения. И, кроме того, вышеприведенный пример не учитывает операционные издержки. На практике зона прибыли для отдельных опционов оказалась бы уже. Лучшим результатом для такой стратегии, исходя из того, что исполнения не произойдет, является то, что обе стороны потеряют достаточную порцию временной стоимости и могут быть закрыты с прибылью. Учитывая, что маржа прибыли будет невелика, а риск значителен, вы должны оценить, будет ли оправдана такая двухсторонняя короткая позиция. Как и в других примерах расширенных стратегий, короткий стрэддл, вероятно, будет результатом открытия одной позиции и последующего добавления другой.

* Короткий стрэддл:

Продажа одинакового количества опционов «колл» и опционов «пут» с идентичными ценами исполнения и датами истечения срока; стратегия приносит прибыль в случае движения цен базового актива в пределах ограниченного диапазона.

Совет разумного инвестора

Для всякой стратегии с ограниченным потенциалом прибыли всегда задавайте себе важнейший вопрос: а оправдан ли вообще такой риск?

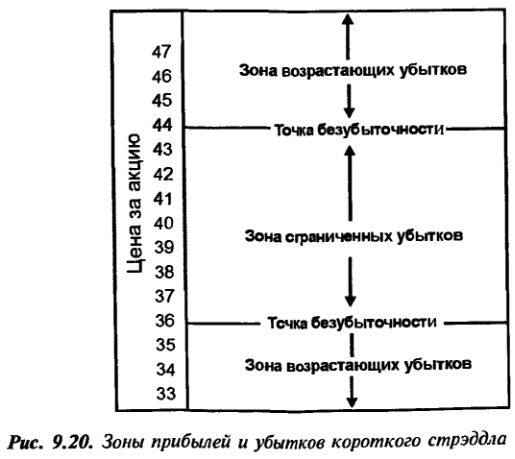

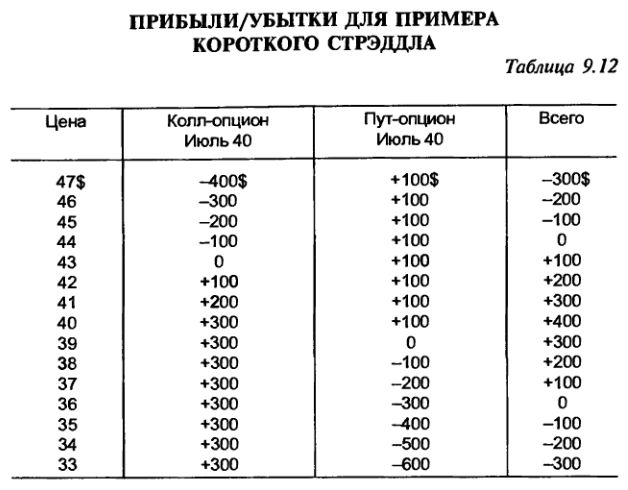

Пример короткого стрэддла с зонами прибылей и убытков проиллюстрирован на Рис. 9.20. В этом примере вы продаете один колл-опцион Июль 40 за 3 и один пут-опцион Июль 40 за 1; ваш совокупный доход – 400$. Это создает зону прибыли с четырьмя пунктами по обе стороны от цены исполнения.

Короткий стрэддл в данном примере создает среднюю зону прибыли, протянувшуюся на четыре пункта по обе стороны от цены исполнения. До тех пор пока рыночная стоимость базового актива находится в деньгах в точке экспирации, вероятность исполнения на любой из сторон стрэддла достаточно высока. Таблица 9.12 суммирует возможные результаты применения короткого стрэддла при различных уровнях цен на базовый актив.

Фактическую прибыль и убытки необходимо корректировать, чтобы учесть торговые издержки на обеих сторонах любой позиции. Эти расходы могут полностью свести к нулю и без того незначительную маржу прибыли, что делает сложные опционные стратегии непрактичными, особенно при использовании только отдельных опционов.

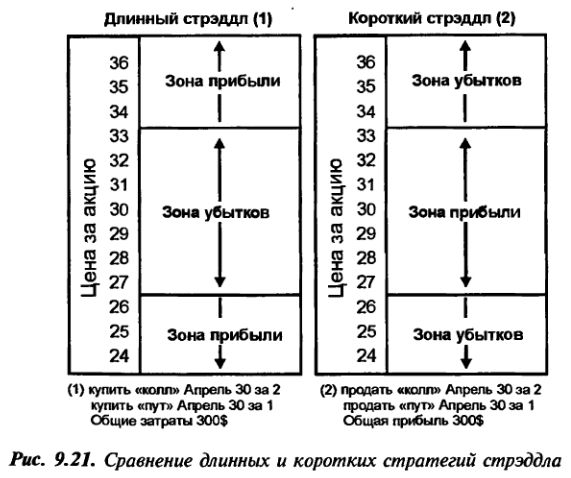

Чтобы сравнить результаты применения длинных и коротких стрэддлов, обратитесь к Рис. 9.21, на котором показаны зоны прибылей для каждой стратегии.

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")