|

Помните, два элемента определяют цену опциона – временная стоимость и внутренняя стоимость. Большинство опционов имеет временную стоимость, не все имеют внутреннюю стоимость. Временная стоимость отражает количество дней, оставшихся до истечения опциона. Трехмесячный опцион всегда имеет большую временную стоимость, чем одномесячный опцион; шестимесячный опцион всегда имеет большую временную стоимость, чем трехмесячный. Во всех случаях, временная стоимость постепенно тает, пока не исчезнет полностью к моменту истечения опциона.

Например, если Вы платите 300 $ за шестинедельный колл опцион, являющийся "вне денег” (т.е. страйковая цена выше текущей цены), то в среднем опцион будет обесцениваться на 50 $ в неделю. Хотя цена фьючерсного контракта может стремиться к страйковой цене опциона, временная стоимость опциона будет неуклонно приближаться к нулю и если страйк опциона так и не будет достигнут к дате истечения, опцион истечет ничего не стоящим. Все опционы "вне денег " имеют только временную стоимость. Уточните еженедельный расход временной стоимости до покупки опциона. Сделайте это путём деления временной стоимости на количество оставшихся недель. Как правило, маленький еженедельный расход лучше, чем большой.

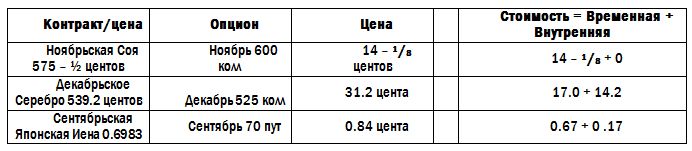

Некоторые опционы имеют внутреннюю стоимость. Их называют "опционами в-деньгах". Колл опцион имеет внутреннюю стоимость, если страйковая цена ниже текущей цены товара. Пут опцион имеет внутреннюю стоимость, если страйковая цена выше текущей цены товара. В качестве примера, разберем стоимость следующих трёх опционов:

Цена опциона обычно, но не всегда, больше внутренней стоимости. Разницу составляет временная стоимость. Две стоимости сложенные вместе всегда равняются цене опциона. Вы можете реализовать внутреннюю стоимость, исполняя опцион. Однако большинство трейдеров продают опционы на рынке, потому что они осознают структуру внутренней и временной стоимости опциона. Давайте рассмотрим декабрьский колл опцион на Серебро со страйком 525.

Колл опцион "в-деньгах", потому что его страйковая цена (525) ниже, чем цена декабрьского фьючерсного контракта на серебро (539.2 цента). Он “в-деньгах” на 14.2 цента. На эту величину цена фьючерсного контракта превышает страйковую цену опциона. Это – внутренняя стоимость. Остальная часть цены – 17 центов (31.2 – 14.2) – является временной стоимостью, которая не может быть конвертирована в наличные деньги путём исполнения опциона. Её можно получить только путём продажи этого опциона на рынке.

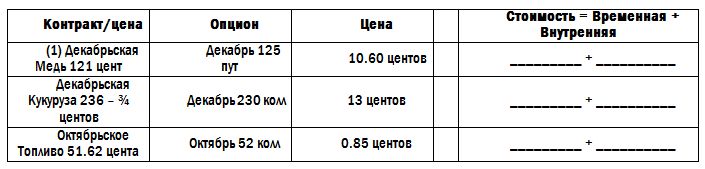

Вот – короткий тест, с помощью которого можно проверить понимание Вами сути временной и внутренней стоимости опциона (ответы находятся на странице 291):

|