|

Теперь перейдем к методу вычисления цены опциона колл до наступления срока его истечения. Он строится на предположении, которое на первый взгляд кажется нереальным. Выработанный на основе концепции вероятности, представленной ранее, этот метод хорош тем, что не требует сложных математических расчетов. Метод также предоставляет в высшей степени реальный профиль опционной цены.

Опцион около денег

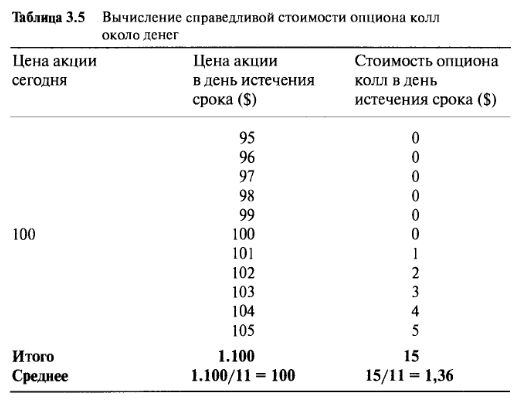

Рассмотрим покупку опциона с ценой исполнения $100, который истекает через три месяца. Сегодня цена акции $100, поэтому — это опцион около денег. Сколько следует заплатить за этот опцион? Мы знаем, что если цена акции поднимется до $105, то опцион будет стоить $5. Однако если цена акции опустится до $95, то мы потеряем все свои инвестиции. Для простоты предположим, что в день истечения срока цена акции может подняться или опуститься только на $5. Более того, предположим, что цена акции может быть только целым числом, то есть одним из следующих 11 чисел: $95, $96, $97, $98, $99, $100, $101, $102, $103, $104 или $105. Также предположим, что каждая из этих 11 цен равновероятна. Соответственно, в таких случаях цены опциона колл в день срока истечения составили бы $0, $0, $0, $0, $0, $0, $1, $2, $3, $4 и $5. В Таблице 3.5 перечислены все возможные значения.

Ситуация напоминает игру в кости, за исключением того, что в данном случае существует 11 возможных результатов. Представьте теперь, что разыгрываются две "игры". В первой игре инвестор каждый раз покупает акцию по $100, ждет три месяца, а затем продает. Иногда (один случай из одиннадцати) окончательная цена акции составляет $105, иногда $104 и т.д. Если инвестор играет в эту игру достаточно часто, то за долгий период времени среднее значение окончательной цены составит $100. Этот пример был приведен специально для того, чтобы показать, что никакого отклонения в цене опциона нет.

В другой игре инвестор повторно покупает опцион (по цене, пока неизвестной) и ждет три месяца до дня истечения срока. Иногда (один случай из одиннадцати) окончательная выплата составляет $5, иногда $4 и т.д., но чаще всего (шесть раз из одиннадцати) опцион обесценивается, истекая бесполезно. Так как каждый из результатов равновозможен, то легко посчитать среднюю выплату по опциону. Таблица 3.5 показывает, что средняя выплата по нему равна $1,36. Для того чтобы инвестор опциона, так же как и инвестирующий в акции, достиг уровня безубыточности, он должен заплатить $1,36 за участие в игре. Если он заплатит больше $1,36, то проиграет за длительный период, а если он заплатит меньше, то выиграет. Справедливая стоимость опциона при этих простых допущениях составляет $1,36.

Прежде, чем мы продолжим, стоит еще раз обратиться к Таблице 3.5. При определении средней цены акции в день истечения срока нет необходимости утруждать себя сложением всех значений: $95+$96+...+$105, чтобы получить окончательное значение $1.100, а потом делить его на 11, чтобы получить $100. Гораздо более простой метод — это учесть, что распределение цен абсолютно симметрично относительно $100, что несомненно, и является средней ценой. При симметричном распределении середина (которую еще называют медианой) всегда равна среднему значению. Но это совсем не так в отношении распределения цены опциона при наступлении срока его обращения. Цены опционов при наступлении срока асимметричны. Шесть стоимостей из одиннадцати равны нулю, а остальные линейно увеличиваются. Асимметрия является ключевым моментом в опционном контракте. Тот факт, что владелец имеет право, но не обязательство на приобретение акций, означает возможность избежать проигрышной ситуации при падении цены акции.

Опционы в деньгах

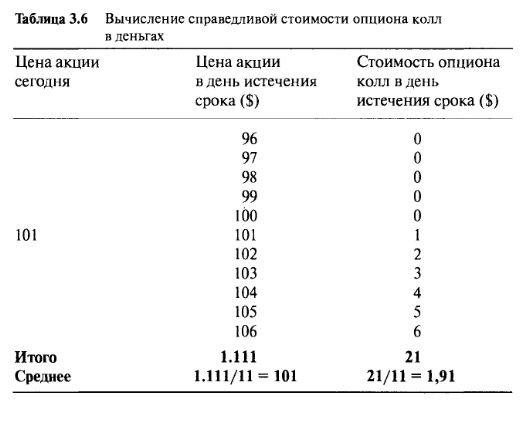

Давайте предположим, что цена интересующей нас акции внезапно поднялась на $1, достигнув $101. Какова будет стоимость трехмесячного опциона колл с ценой страйк $100? Теперь у нас уже другая ситуация. При цене акции $101 необходимо пересмотреть будущие вероятностные результаты. Для упрощения давайте предположим, что распределение остается асимметричным относительно новой цены и, что цены в день истечения срока опять интегрально поднимаются или опускаются на $5 от отметки $101. Соответственно, окончательные цены акции устанавливаются следующим образом: $96, $97, ..., $105, $106. Таблица 3.6 отражает эту новую ситуацию.

Справедливая стоимость опциона теперь $1,91. Она на $0,55 больше цены $1,36, когда акция стоила $100, и это является вполне обоснованным. Цена должна быть выше, так как выше вероятность того, что опцион в день истечения срока будет чего-то стоить. Сейчас вместо шести мы имеем всего пять ситуаций, при которых опцион может обесцениться. Максимальная выплата тоже увеличилась: $6 вместо $5.

До того, как продолжить вычисления справедливой стоимости, рассмотрим еще раз эти ситуации. При цене акции $100 стоимость опциона составляет $1,36. При увеличении цены акции до $101 опционная премия увеличилась до $1,91. Вполне наглядна спекулятивная привлекательность опциона по сравнению с акциями. Что будет более прибыльным: покупка акции по $100 и ее продажа по $101 или покупка опциона по $1,36 и его продажа по $1,91? В первом случае инвестиция обернется прибылью в 1%, тогда как в последнем в 40%. Однако заметьте, что если с точки зрения процентного изменения, стоимость опциона увеличилась больше, чем акция, то в абсолютном отношении цена опциона поднялась лишь на $0,55 по сравнению с ростом цены акции на $1, и это является наиболее важным наблюдением.

Опционы вне денег

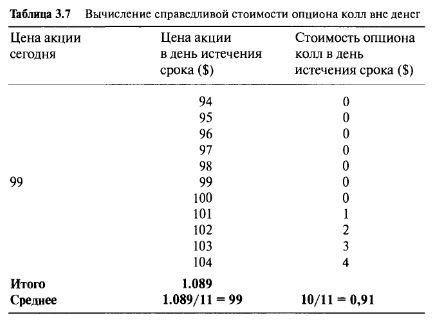

Давайте предположим, что цена интересующей нас акции не поднялась, а упала на $1 до $99. Опцион колл с ценой исполнения $100 теперь вне денег. По той же самой логике в Таблице 3.7 представлены вычисления новой справедливой стоимости, равной $0,91, которая является вполне обоснованной, так как возможные результаты для игрока ниже, чем в тот момент, когда цена акции составляла $100.

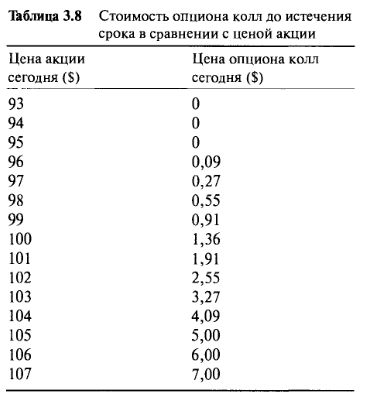

Мы можем использовать этот способ для расчета любых цен акций, чтобы получить полную картину того, как изменяется справедливая стоимость опциона колл. Читатель может сам произвести эти расчеты для цен $93, $94,..., $106 и $107. Результаты приведены в Таблице 3.8.

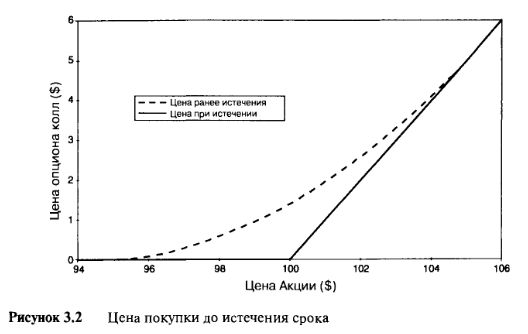

На Рисунке 3.2 изображена кривая цены опциона относительно линии цены акции. Обратите внимание на кривую цены опциона. Именно так на самом деле изменяются цены опционов колл. Хотя мы использовали почти нереальные предположения о распределении цены акции, полученная кривая цены сходна по значениям с исследуемыми опционами колл.

1. Опционы, находящиеся далеко без денег оцениваются нулем. При цене акции ниже или при $95 мы знаем, что опционы никогда не будут чего-либо стоить из-за того, что цена акции может увеличиться максимум на $5. При таких низких ценах наклон кривой цены также будет равен нулю. В действительности мы обнаруживаем, что это так и есть. Цена опционов, находящихся далеко без денег, равна или почти равна нулю, и они совсем не чувствительны к изменениям цены акции.

2. Опционы, находящиеся далеко в деньгах, оцениваются внутренней стоимостью. Заметьте, что опцион уже не оценивается временной стоимостью при высоких ценах акций. Скажем, при цене акции $105 цена опциона составляет $5. Таким образом, при таких высоких ценах чувствительность опциона колл очень высока. При значениях выше $105 чувствительность равна 100%.

3. Изменение от низкой цены к высокой цене является постепенным и нелинейным. Переход от низкой стоимости $0 к высокой стоимости в $7 является плавным. Обращаясь к оценке наклона кривой, можно увидеть, что она постепенно увеличивается от 0 до 1. На $93 наклон равен 0, на $100 — 0,5 и на $107 наклон составляет 1.

Все эти особенности опционов колл проявляются также и в реальной жизни.

|

.")