|

То, что прибыль и убыток длинной волатильной стратегии одинаковы, независимо оттого, используется ли опцион пут или колл, не является совпадением. Опционы пут и опционы колл очень похожие инструменты, и в действительности возможно превратить один опцион в другой путем очень простой операции. Для того, чтобы понять, как это делается, возьмем двух менеджеров фондов: "А" и "В", которые имеют противоположные мнения в отношении направления движения цены определенной акции. В начале периода цена интересующей нас акции равна $110, а также имеются одногодичные опционы пут и колл с ценой исполнения $100. Пут- и колл-опционы оценены в $2,50 и $12,50 соответственно. Опцион пут является опционом без денег, а опцион колл — в деньгах. Менеджер "А" предпринимает простой шаг: покупает один опцион пут, заплатив при этом $250. Менеджер "В" решает пойти по более сложному пути и покупает опцион колл (заплатив за него $1.250), одновременно открывая короткую позицию на 100 акций по $110.

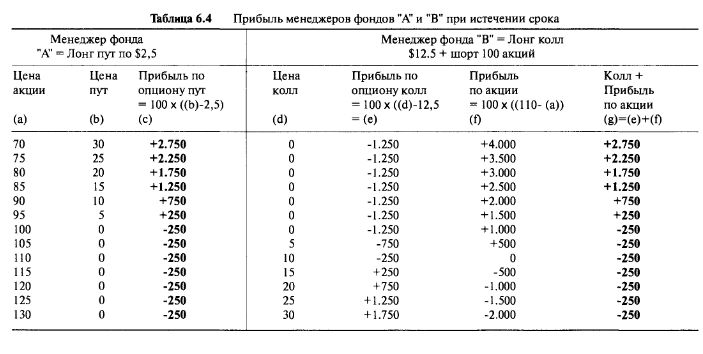

Теперь рассмотрим положение обоих менеджеров, когда цена акции падает до $70 к сроку истечения опциона. Менеджер "А" продает свой опцион пут по внутренней стоимости $30 и получает $3.000, зарабатывая при этом прибыль 3.000-250=52.750. Опцион колл, которым владеет менеджер "В", разумеется, оказывается обесцененным, поэтому менеджер теряет всю свою инвестицию в $1.250. Однако менеджер "В", помимо всего прочего, имеет короткую позицию на 100 акций, поэтому он покупает их обратно по $70, зарабатывая 100х(110-70)=$4.000. Менеджер "В", таким образом, зарабатывает чистую прибыль 4.000-1.250=$2.750, в точности равную той, что заработал менеджер "А". Таблица 6.4 и Рисунок 6.5 показывают прибыль менеджеров обоих фондов при различных окончательных ценах акций. Чистая прибыль этих двух менеджеров всегда одинакова, поэтому комбинация опциона колл и короткой позиции по акции должна быть идентична длинной позиции на опцион пут. Мы говорим, что портфель, состоящий из длинного опциона колл и короткой позиции по акции, фактически является синтетическим опционом пут. Мы можем представить это в виде уравнения:

Лонг Пут = Лонг Колл + Шорт Акция (6.1)

Или же, заменив элемент "+ шорт акция" на более значимый элемент "— лонг акция", будем иметь:

Лонг Пут = Лонг Колл - Лонг Акция (6.2)

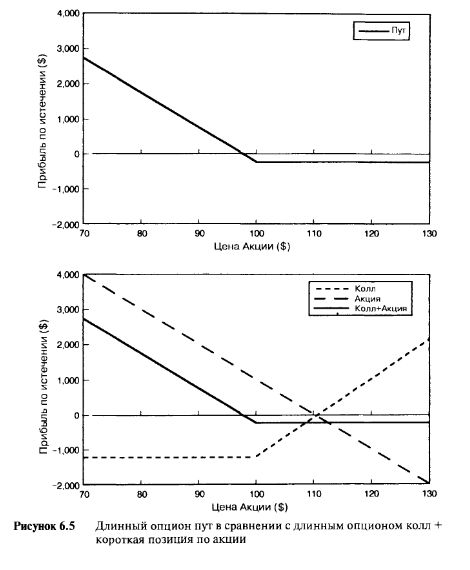

Итак, управление короткой позицией по акции наряду с обладанием длинной позицией на опцион колл, в сущности, превращает опцион колл в опцион пут. Несложно увидеть на графике, как это происходит. Линия прибыли опциона колл изогнута на $100. Выше $100 опцион колл предоставляет владельцу экспозицию в 100 длинных акций. Если портфель в то же самое время имеет короткую позицию на 100 акций, то эти две экспозиции аннулируются, и в результате комбинация будет иметь нулевую экспозицию. Ниже $100 у опциона колл не будет экспозиции по акции, но портфель все еще будет иметь короткую позицию на 100 акций, поэтому результатом комбинации будет короткая позиция на 100 акций. Это в точности экспозиция акции в длинной позиции на истекающий опцион пут. Первоначально на некоторых опционных биржах были доступны только опционы колл. Участники, желающие открыть противоположные позиции, синтезировали опционы пут, покупая опционы колл, одновременно открывая короткие позиции на акции.

Пример в Таблице 6.4 выбран как один из самых легких. При $ 110 опционы пут и колл были для удобства обозначены круглыми числами $2,50 и $12,50 соответственно. Можно показать, что эквивалентность опциона пут и колл остается актуальной, независимо от уровня цены акции и всегда, а не только при истечении срока. Если бы этого не было, тогда бы устойчивая прибыль от перепродажи по более высокой цене могла бы достигаться независимо от волатильности или ценового направления. Это означает, что цены опционов пут и колл при одинаковых условиях должны быть всегда неразрывно связаны друг с другом. Цена одного должна быть всего лишь функцией другого, и при отсутствии процентных ставок и дивидендов это можно выразить следующим образом:

Цена Пут = Цена Колл + Цена Исполнения — Цена Акции (6.3)

или

Цена Колл = Цена Пут - Цена Исполнения + Цена Акции (6.4)

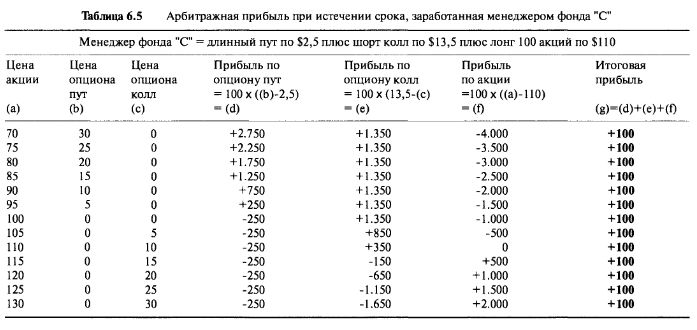

В вышеприведенном примере, если $12,50 является справедливой ценой для опциона колл, тогда цена опциона пут должна составлять 12,50+100-110=$2,50. Для того, чтобы показать, что может произойти, если бы этого не было, давайте вернемся к ситуации с двумя менеджерами фондов, которая была описана выше. Предположим, менеджер "А" покупает опцион пут по $2,50, а в то же самое время менеджер "В" покупает опцион колл по $13,50 (а не по справедливой цене в $12,50) и открывает короткую позицию на 100 акций по цене $110. Несложно понять, какова бы ни оказалась окончательная цена акции к моменту истечения срока, прибыль менеджера "В" всегда будет меньше прибыли менеджера "А" на $100, а все потому, что для синтеза опциона пут менеджер "В" заплатил лишние $100. Либо опцион пут слишком дешевый ($2,50), либо опцион колл слишком дорогой ($13,50). Если бы такая ситуация существовала на самом деле, то третий участник, некто господин "С", вошел бы в рынок и сумел сделать прибыль от перепродажи по более высокой цене. Господин "С" купил бы один опцион пут по $2,50, продал бы в шорт опцион колл по $13,50 и купил бы 100 акций по $110, после чего ждал бы истечения срока. При наступлении срока истечения он закрыл бы все свои позиции, получив прибыль от перепродажи по более высокой цене, какова бы ни была цена акции. В Таблице 6.5 приведены все цифры при различных ценах акции.

Если окончательная цена акции выше $100, то убыток по короткому опциону колл и по длинному опциону пут полностью аннулируется прибылью, возникающей от длинной позиции по акции. Ниже $100 убыток по длинной позиции на акции полностью аннулируется прибылью по длинному опциону пут и короткому опциону колл. Что бы ни произошло, в результате получается прибыль в $100, потому что один опцион был либо на $1 дороже, либо на $1 дешевле. Если рыночная цена опциона колл в $13,50 справедлива, тогда цена опциона пут должна быть 13,50+100-110=$3,50. Или же, если опцион пут был правильно оценен в $2,50, тогда опцион колл должен стоить 2,50-100+110=$12,50.

Так же, как возможно получить опцион пут из опциона колл, можно создать опцион колл из опциона пут и позиции на акцию. Чтобы получить опцион колл, мы должны соединить два инструмента так, чтобы к моменту истечения срока: 1) существовал изгиб на $100, 2) наблюдалась нулевая экспозиция акции ниже $100 и 3) была бы экспозиция на 100 длинных акций выше $100. Опцион пут имеет экспозицию минус 100 акций ниже $100, которая может быть нейтрализована путем добавления 100 длинных акций. То же самое может быть сделано для достижения результата в 100 длинных акций выше $100. Итак, опцион колл может быть синтезирован путем добавления 100 акций к опциону пут:

Лонг Колл = Лонг Пут + Лонг Акция (6.5)

Читатели, знакомые с основами алгебры, обратят внимание на то, что уравнение (6.5) является тождественным преобразованием уравнения (6.2).

Поэтому в действительности нам нужен только один тип опциона, так как мы можем получать один тип из другого. То же самое подходит и для синтеза коротких позиций на опционы. В качестве упражнения читателю остается доказать следующее:

Шорт Колл = Шорт Пут - Лонг Акция (6.6)

Шорт Пут = Шорт Колл + Лонг Акция (6.7)

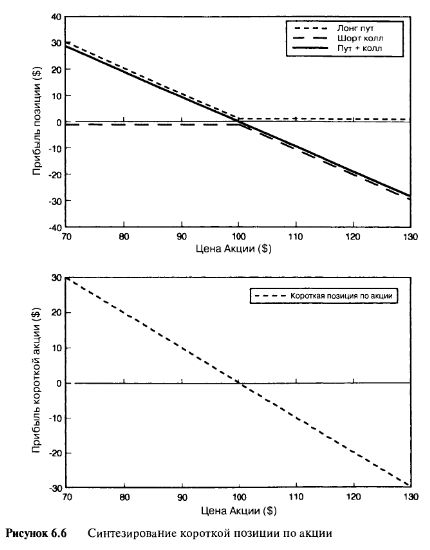

Можно предпринять еще один шаг в изучении процесса синтеза инструментов, рассмотрев получение короткой позиции на акции из пут- и колл-опционов. Портфель, содержащий длинную позицию на опцион пут и короткую на опцион колл по тому же самому базовому инструменту, по существу, наделен короткой позицией на основной инструмент. Это четко видно из Рисунка 6.6, где даны цены истекающего опциона. Верхний рисунок показывает экспозиции отдельных компонентов, а нижний рисунок экспозицию портфеля с короткой позицией на 100 акций. Рисунки идентичны. Выше $100 опцион пут истекает обесцененным, а короткий опцион колл имеет экспозицию 100 акций шорт. Ниже $100 опцион колл обесценен, а длинный опцион пут имеет экспозицию, равную 100 акциям шорт. Таким образом, при всех возможных ценах комбинация длинного опциона пут и короткого опциона колл эквивалентна короткой позиции на 100 акций. Можно доказать, что это возможно при всех ценах и в любое время, а не только при истечении срока. Идентичность может быть выражена в виде формулы:

Шорт Акция = Лонг Пут + Шорт Колл (6.8)

Столь же просто показать, что длинная позиция на акции может быть получена из короткого опциона пут и длинного опциона колл, а именно:

Лонг Акция = Шорт Пут + Лонг Колл (6.9)

Итак, мы видим, что акции, опционы колл и опционы пут взаимозаменяемы. Любые из двух инструментов могут быть использованы для получения третьего. Связь между двумя типами опционов и базовой акцией означает, что цены всех трех компонентов должны стоять в линии, в соответствии с уравнениями, приведенными выше. Если один инструмент становится слишком дорогим относительно двух других, то несложно будет дешево добиться эквивалентной для него длинной позиции, открыв короткую позицию на действительно дорогой инструмент, и ожидать истечения срока. Какова бы ни была окончательная цена акции, в результате получается устойчивая прибыль от перепродажи по более высокой цене.

Из всего вышесказанного следует выделить, что когда происходит превращение одной опционной позиции в другую, или производится синтез акций из опционов, соотношение акции к опциону всегда одно к одному или, более точно, 100 акций к одному опциону, исполняемому на 100 акций. Мы не упомянули о дельте. Цены опционов пут и колл связаны через уравнения (6.3) и (6.4). Совершенно неудивительно, что дельты двух опционов тоже связаны. Вспомните еще раз уравнение (6.2), из которого следовало, что в любое время и при любых ценах акции длинная позиция на опцион пут ведет себя идентично длинной позиции на опцион колл и короткой позиции по акции. Дельта является просто скоростью изменений цен опционов относительно цены базовой акции, поэтому скорость изменения цены опциона пут будет идентична скорости изменения портфеля, состоящего из длинной позиции на опцион колл и короткой позицией по акции, или:

Лонг Пут = Лонг Колл — Лонг Акция

Скорость Изменения (Лонг Пут) = Скорость Изменения (Лонг Колл) -Скорость Изменения (Лонг акции)

Скорость Изменения позиции по акции относительно цены акции равна одному, поэтому:

Дельта Пут = Дельта Колл – 1 (6.10)

Итак, в примере длинной волатильности, который приведен выше, когда дельта одногодичного опциона колл равна 0,50, дельта соответствующего опциона пут равна 0,50-1,00= -0,50. При более высокой цене, когда дельта опциона колл равна 0,66, дельта опциона пут 0,66 — 1,00 = - 0,34 и так далее.

Мы можем применить эту аргументацию к еще одному, последнему параметру и выявить гамму опциона пут из гаммы опциона колл. Вспомните, что гаммой опциона является скорость изменения дельты, поэтому мы можем это применить к уравнению (6.10) следующим образом:

Скорость Изменения (Дельты опциона Пут) = Скорость Изменения (Дельты опциона Колл) — Скорость Изменения (1)

Скорость Изменения 1 равна нулю, поэтому

Скорость Изменения (Дельты опциона Пут) = Скорости Изменения (Дельты опциона Колл)

или

Гамма Пут = Гамма Колл (6.11)

С этого мы и начали. Гаммы опционов пут и колл при одинаковых условиях идентичны, поэтому торговцы волатильностью рассматривают оба инструмента одинаково. Все из вышеперечисленных взаимосвязей, состоящих из цены, дельты и гаммы опционов пут, основывающихся на показателях опционов колл, возникают из утверждения, что устойчивая прибыль может быть получена только в том случае, если связи будут нарушены.

|

.")

.")