|

Изучение ценовых профилей, таких как на Рисунках 7.1-7.6, полезно для получения общего представления о том, как стоимость портфеля изменяется вместе с ценой акции и во времени. Однако, как правило, необходима более детальная классификация всех рисков, которым подвержен портфель, и эти риски должны быть выражены в долларовом значении. Для объяснения одного из способов, с помощью которого можно исследовать риски, вернемся к вышеприведенной комбинации №3. Для того чтобы придать числам больше значимости, помножим все размеры позиций на 100. Рассматриваемый портфель, таким образом, содержит короткую позицию на 200 трехмесячных опционов пут с ценой страйк $95, длинную позицию на 100 трехмесячных опционов пут с ценой страйк $105 и длинную позицию на 100 шестимесячных опционов колл с ценой страйк $ 115. Для упрощения предположим, что все опционы были куплены или проданы по надлежащей справедливой стоимости с использованием 15% волатильности, когда цена акции составляла $100, а процентные ставки равны нулю. Первоначально важно определить три параметра сдвига: сдвиг в волатильности, сдвиг во времени и сдвиг в цене акции. Эти параметры позволяют устанавливать риск, колеблющийся в связи с их7 изменениями, что выглядит как результат воздействия релевантных переменных.

Сдвиг в волатильности

Основным источником рисков для опционного портфеля является изменение всеобщей рыночной величины волатильности. В рассматриваемом примере мы предполагаем, что портфель создан, когда опционы торговались по ценам, сложившимся при 15% волатильности. А что если во-латильность внезапно увеличивается на определенное значение, скажем, на 1% до 16%? Данное значение является сдвигом в волатильности, используемым для определения риска по волатильности (или вега), и в оставшейся части книги мы сделаем это значение равным 1%, хотя можно использовать и другую величину. Колонки с заглавием (+ вол) относятся к изменениям, возникшим в результате увеличения волатильности на 1 %.

Сдвиг во времени

Параметр сдвига во времени в приведенном примере установлен как 1 день (1/365-я года), но конечно же, его значение может быть установлено и для большего периода времени. Это означает, что при чтении таблицы рисков, колонки с заглавием (+ время) должны рассматриваться как изменения, возникшие в результате истечения одного дня.

Сдвиг в цене акции

Будь то длинная или короткая волатильность, управляющий портфелем должен иметь представление о том, насколько быстро меняется дельта портфеля относительно изменений цены основного инструмента, а именно — о гамме позиции. Чем пользоваться текущей скоростью изменения, лучше иметь такой критерий, который определяет различие в позиции по дельте, когда основной инструмент передвигается на определенное значение, то есть сдвиг в цене акции. В этом примере мы устанавливаем сдвиг в цене акции на очень маленькое значение, равное $0,10.

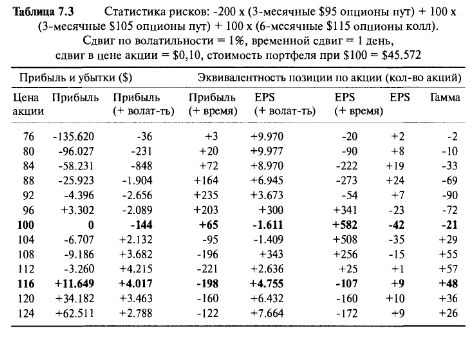

Двумя основными интересующими нас вопросами являются: (1) как изменяется стоимость портфеля и (2) как изменяется экспозиция портфеля по акции? Таблица 7.3 представляет классификацию рисков для рассматриваемого портфеля и разделена на два раздела. Раздел слева отражает прибыль и убытки в долларах, а раздел справа содержит информацию относительно общей рыночной экспозиции по акции. Вначале мы рассмотрим элементы ряда, соответствующего цене акции $100.

Прибыль и убытки = 0. Общая стоимость портфеля при $100 составляет $45.572. Портфель был создан при цене акции $100, цены не изменились. Следовательно, чистая прибыль на этом уровне равна нулю.

Прибыль и убытки (+ волатильность) = — $144. Число — $144 отражает изменение всего портфеля, если волатильность увеличилась на значение, определяемое параметром сдвига в волатильности. Поэтому, при прочих равных условиях, если все волатильности увеличиваются на 1%, портфель падает в стоимости на $144. Подобным же образом, при прочих равных условиях, если все волатильности уменьшаются на 1%, то портфель увеличится на $144.

Прибыль и убытки (+ время) = + $65. Изменение стоимости портфеля, вызванное истечением одного дня. Поэтому при прочих равных условиях портфель увеличивается в стоимости на $65 к следующему дню.

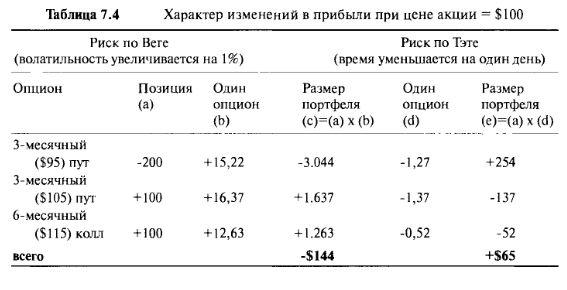

Эти суммы небольшие по сравнению с общей стоимостью портфеля, потому что при такой цене акции положительные и отрицательные влияния изменений волатильности и временного распада на цены отдельных компонентов почти полностью уравновешиваются. Классификация влияний этих изменений по отдельным компонентам представлена в Таблице 7.4.

-ESP = — 1.611 акций. Эквивалентность позиции по акции отражает позицию по ее чистой экспозиции. При $100 она равна —1.611, поэтому позиция в состоянии, как если бы портфель имел короткую позицию на 1.611 акций. Игрок волатильностью, не желающий зависеть от направления движения основного инструмента, мог бы ликвидировать риск, купив 1.611 акций.

-ESP (+ волатильность) = +582 акций. Это говорит об изменении в экспозиции по акции, вызванное общим ростом волатильности. При прочих равных условиях, если волатильность увеличивается на 1 %, то экспозиция возрастает на 582 акции, поэтому результирующая экспозиция будет равна = -1.611 + 582 = -1.029 акций. Если волатильность уменьшается на 1%, то экспозиция снижается на 582 акции, вследствие чего экспозиция становится = -1.611 — 582 = -2.193 акций.

ESP (+ время) = — 42 акции. Это означает изменение в экспозиции во времени. На этом ценовом уровне акции экспозиция портфеля уменьшится на 42 акции до — 1.611 — 42 = -1.653 акций к следующему дню.

Гамма = — 21 акция. Это означает уровень активности рехеджирования, необходимого для поддержания дельта-нейтральности, или скорость, с которой экспозиция акции изменяется. При цене акции около $100 портфель потребует регулирования в размере 21 акции за движение на $0,10. Знак "минус" показывает, что на этом уровне портфель является коротким по волатильности, поэтому небольшие увеличения (уменьшения) цены акции потребуют покупку (продажу) 21 акции на каждом движении в $0,10.

Подводя итог, отметим, что на уровне $100 портфель будет терпеть небольшой убыток, если волатильность увеличится, а его стоимость будет повышаться с течением времени. На уровне $100 позиция становится немного шорт по рынку и немного шорт по волатильности. Теперь рассмотрим влияния на тот же портфель в ситуации (немного нереальной), когда цена акции внезапно поднимается до $116.

-Прибыль и убытки = + 11.649. Портфель увеличился в стоимости на $11.649.

-Прибыль и убытки (+ волатильность) = +$4.017. Это говорит о том, что если волатильность увеличивается на 1%, то возникает дополнительная прибыль в $4.017, поэтому итоговая прибыль благодаря ценовому движению и плюс изменению волатильности будет составлять 11.649 + 4.017 = $15.666. Однако, если волатильность падает на 1%, то прибыль уменьшается на 4.017 = до $7.632. Если волатильность изменяется больше, чем на 1%, то влияние на итоговую прибыль будет значительным. На этом уровне акции для портфеля риск по параметру вега намного больше, чем на уровне $100.

-Прибыль и убытки (+ время) = -$198. Временной распад на этом уровне цены акции теперь составляет -$198 в день. Эти потери будут вычтены из соответствующей прибыли в $11.649.

-ESP = +4.755 акций. На этом уровне портфель имеет экспозицию лонг 4.755 акций, которая будет увеличиваться по мере роста цены акции. В пределе, при очень высоких ценах акции, эта величина достигнет максимального значения в 10.000, и все это — благодаря длинной позиции на 100 опционов колл.

-ESP (+ валатильность) = -107 акций. При прочих равных условиях, экспозиция уменьшится на 107 акций, если волатильность возрастет на 1%. Поэтому при вола-тильности 16% чистая экспозиция акции будет 4.755 — 107 = 4.648 акций.

-ESP (+ время) = + 9 акций. Течение времени увеличивает экспозицию акции на 9 акций в день.

-Гамма = + 48 акций. До этого уровня гамма является положительной и равна 48 акциям за движение цены на $0,10. Движение от $100 до $116 станет причиной изменения портфеля: от короткого по волатильности до длинного по волатильности. При $100 отрицательный изгиб 200 коротких опционов пут доминирует в портфеле, в то время как при $116 доминирует влияние положительного изгиба длинного $105 опциона пут и длинного $115 опциона колл.

Программа, создающая таблицы рисков, подобные Таблице 7.3, позволяет управляющему опционным портфелем предсказать с большой долей вероятности, что может произойти с его портфелем при любой цене акции в случае, если изменятся рыночные условия. Более того, она позволяет игроку волатильностью увидеть заранее, как будет изменяться хеджирование в различных ситуациях. В дополнение к определению общих свойств портфеля, иногда полезно рассмотреть более детальным образом вклад каждого отдельного компонента в общий портфель. Так как свойства портфеля являются просто суммой отдельных свойств, то изучение этих категорий представляется несложным. Программа дает сведения об отдельных характеристиках, сведенных в Таблице 7.4, тем самым отражая их вклад в общую вегу и влияние теты на прибыль.

|

.")

.")