|

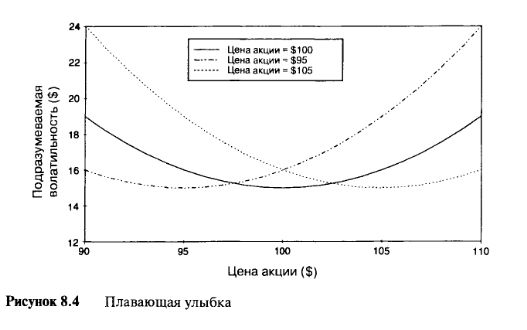

Некоторые игроки на опционных рынках полагают, что матрица волатильности должна быть динамической и используют волатильности, известные как плавающие волатильности (floating volatility). Идея состоит в том, что каков бы ни был уклон волатильности, она должна двигаться вместе с ценой основного инструмента. Таким образом, опцион около денег всегда будет иметь одинаковую волатильность, но уклон все еще будет иметь место. Чтобы понять это явление, рассмотрим серии опционов на акции, которые имеют улыбку волатильности. Предположим, что центральная (самая низкая) стоимость равна 15%, а опционы в деньгах и без денег имеют волатильности, которые равномерно увеличиваются свыше 15%. По мере движения акции весь уклон профиля тоже передвигается. Рисунок 8.4 показывает, как линия волатильности меняется вместе с ценой акцией. Логическое объяснение этого типа динамического уклона заключается в том, что по мере движения цены основного инструмента то, что называлось опционом без денег, становится опционом в деньгах, и некоторые участники рынка могут увидеть эту ситуацию снова, придавая тот же наклон новым ценовым рядам. Если рынок, в основном, является продавцом опционов около денег, тогда они будут иметь еще меньшую волатильность по сравнению с другими опционами. Если цена основного инструмента движется, тогда новый опцион около денег также будет продан. Проблема такого типа асимметрии состоит в расчете дельты.

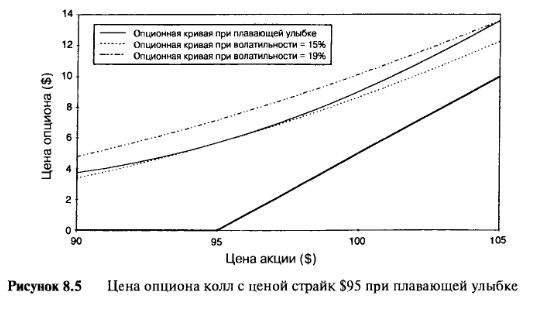

Рассмотрим опцион колл с ценой страйк $95. При цене акции $95 введенное значение волатильности составляет 15%. При движении цены акции вверх до $105, опцион с ценой страйк $95 становится без денег и имеет уже новую волатильность, равную 19%. При ценах акции между $95 и $105 волатильность будет изменяться в соответствии с плавающим уклоном между значениями 15% и 19%. Рисунок 8.5 показывает ценовые кривые опциона при использовании двух предельных значений волатильности. Если используется уклон плавающей улыбки, то волатильность будет изменяться между двумя экстремальными значениями, показывая в результате цену опциона. Ясно, что наклон линии плавающего уклона опциона не будет определен при 15%, 19% или любом другом значении между ними. Расчет дельты такого опциона довольно сложен.

Использование матрицы фиксированной или плавающей волатильности, как было описано выше, является попыткой рыночных профессионалов подогнать реальные цены опционов к тем, что даются моделью Блэка-Шоулза. Однако какова бы ни была ситуация, всегда можно прийти к волатильности, которая при вводе в модель Блэка-Шоулза дает цены, не противоречащие рынку. Но это не является обязательным, так как мы сами можем прийти к точному расчету чувствительностей опциона. Использование изменяющейся, или плавающей волатильности дает точные цены опционов, но не совсем точные дельты.

Разные опционные игроки применяют различные методы для управлением своими портфелями, и все соглашаются с тем, что для всех рынков не может существовать только один правильный метод. Действительно, опытные торговцы часто подменяют модельные дельты субъективными оценками. Если игрок, имеющий длинную позицию на данный опцион, полагает, что рынок оценит опцион по низкой волатильности при высокой цене акции, тогда он может отрегулировать и дельту. Так, если модель говорит ему, что дельта 0,50, он может использовать дельту 0,45.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")