|

В большинстве случаев можно считать, что фьючерсная цена контракта с определенной датой поставки совпадает с форвардной ценой контракта с той же датой поставки. Теоретически, если инвестор может с высокой точностью предсказать изменения процентных ставок, эти цены должны быть эквивалентными.

Для анализа фьючерсных (или форвардных) цен удобно разделить фьючерсные контракты на две категории: те, в которых значительное количество собственников владеют активами с целью инвестирования, и те, в которых базовый актив используется для потребления.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

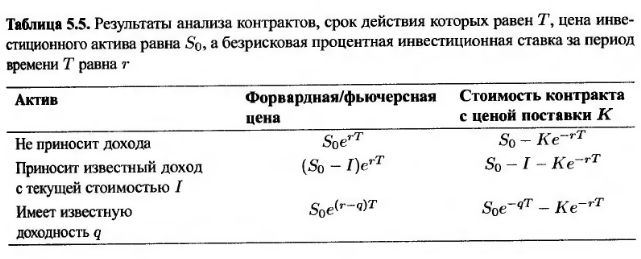

Для инвестиционных активов рассмотрены три ситуации.

1. Актив не приносит дохода.

2. Актив приносит известный доход.

3. Актив обеспечивает известную доходность.

Результаты подытожены в табл. 5.5. Эти формулы позволяют вычислить фьючерсные цены для контрактов на фондовые индексы, валюту, золото и серебро. Затраты на хранение этих активов можно считать убытками.

Фьючерсные цены потребительских активов невозможно представить в виде функции, зависящей от цены спот и других измеримых показателей. В этой ситуации становится важным параметр, получивший название "удобная доходность". Он определяет диапазон цен, при которых инвестор полагает, что физическое владение активом является более выгодным, чем владение фьючерсными контрактами. Эта выгода может возникнуть как в результате кратковременного дефицита, так и в результате возможности поддерживать производственный процесс. Арбитражные аргументы позволяют определить верхнюю границу фьючерсной цены товара, но не дают возможности доказать равенство фьючерсной цены и цены спот.

В некоторых ситуациях полезной оказывается концепция чистой стоимости финансирования. Эта величина равна затратам на хранение актива плюс стоимость финансирования актива минус доход. Фьючерсная цена инвестиционного актива превышает цену спот на величину, равную стоимости чистого финансирования. Фьючерсная цена потребительского актива превышает цену спот на величину, равную стоимости чистого финансирования удобной доходности.

Если предположить, что модель оценки капитальных активов верна, то зависимость между фьючерсной ценой и ожидаемой будущей ценой спот зависит от знака корреляции между доходом от владения активом и доходом, который можно получить на фондовом рынке. При положительной корреляции фьючерсная цена становится ниже ожидаемой будущей цены спот, а при отрицательной корреляции – выше. Только при отсутствии корреляции теоретическая фьючерсная цена равна ожидаемой будущей цене спот.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")