|

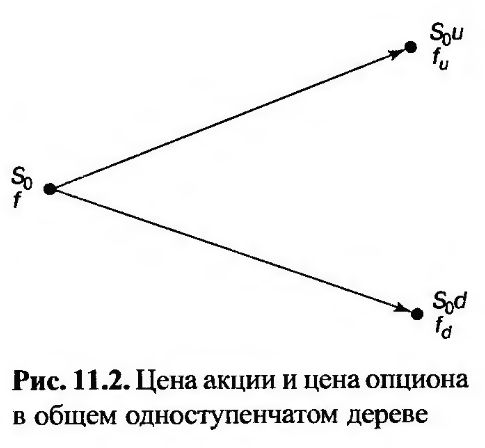

Изложенную аргументацию можно обобщить на ситуацию, когда цена акции равна S0 и текущая стоимость фондового опциона – f. Предположим, что за время действия опциона T цена акции может либо подняться до величины S0u, где и > 1, либо упасть до уровня S0d, где d < 1. Пропорциональное увеличение цены акции равно и–1, а пропорциональное уменьшение – d– 1.

Если цена акции увеличивается до величины S0u, будем считать, что опцион приносит прибыль fu. Если же цена акции снижается до уровня S0d, будем считать, что опцион приносит прибыль fd- Эта ситуация проиллюстрирована на рис. 11.2.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

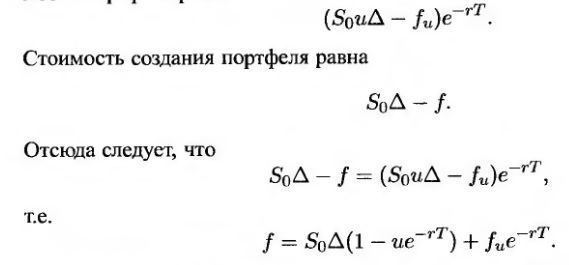

Как и прежде, представим себе инвестиционный портфель, состоящий из длинной позиции на пакет из Δ акций и короткой позиции по одному опциону. Вычислим величину Δ, при которой портфель становится свободным от риска. Если цена акции растет, стоимость портфеля в момент истечения срока действия опциона равна

Если цена акции падает, стоимость портфеля в момент истечения срока действия опциона равна

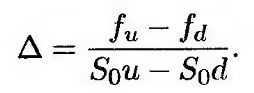

Приравнивая эти две величины, получим

т.е.

(11.1) (11.1)

В этом случае портфель свободен от рисков и должен приносить безрисковую процентную ставку. Из формулы (11.1) следует, что величина Δ представляет собой отношение изменения цены опциона к изменению цены акции при перемещении из одного узла дерева в другой.

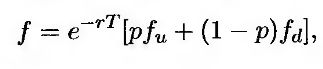

Обозначим безрисковую процентную ставку буквой r. В таком случае стоимость портфеля равна

Подставляя в эту формулу величину Д из формулы (11.1) и выполняя некоторые упрощения, получаем следующее выражение.

(11.2) (11.2)

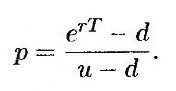

где

(11.3) (11.3)

Формулы (11.2) и (11.3) позволяют оценить опцион, используя одноступенчатую биномиальную модель.

В рассмотренном выше примере (см. формулу (11.1)) и – 1,1, d – 0,9, r = 0,12, Т = 0,25, fu = 1и fd – 0. Применяя формулы (11.2) и (11.3), получаем следующие результаты.

Этот результат совпадает с ответом, полученным ранее.

|

.")

.")