|

Моделирование стохастического процесса с помощью метода Монте-Карло – это процедура выбора случайных значений процесса. Мы применим ее для того, чтобы лучше разобраться в природе уравнения (12.6).

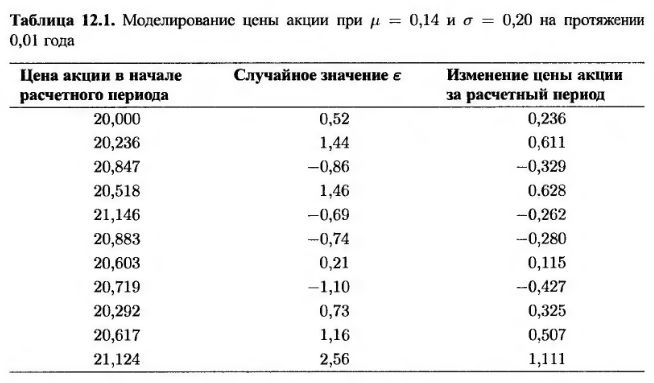

Допустим, что ожидаемая доходность акции равна 14% годовых, а стандартное отклонение доходности (т.е. волатильность) равно 20% годовых. Это значит, что μ = 0,14 и σ = 0,20.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, что Δt = 0,01, т.е. мы рассматриваем изменения цены акции на интервалах времени, длина которых равна 0,01 года (или 3,65 дня). Из равенства (12.8) получаем, что

или

(12.10) (12.10)

Траекторию цены акции можно смоделировать, повторно выбирая значения ε из генеральной совокупности чисел, имеющих распределение φ(0,1), и подставляя их в равенство (12.10). Формула = СЛЧИС() в программе Excel возвращает случайное число из отрезка от нуля до единицы. Значения функции, обратной к стандартному интегральному нормальному распределению, вычисляются с помощью функции НОРМАСТРАСП. Таким образом, чтобы сгенерировать случайную выборку, состоящую из значений, принадлежащих генеральной совокупности чисел, имеющей стандартное нормальное распределение, необходимо выполнить формулу = НОРМСТРАСП (СЛЧИС () ). Конкретные результаты моделирования одной из возможных траекторий приведены в табл. 12.1.

Первоначальная цена акции считается равной 20 долл. Для первого периода из генеральной совокупности чисел со стандартизованным нормальным распределением извлечено число ε – 0,52. Из формулы (12.10) следует, что изменение цены акции на протяжении первого периода равно

Следовательно, в начале второго периода времени цена акции равна 20,236 долл. Значение ε, сгенерированное для этого периода, равно 1,44. Из формулы (12.10) следует, что изменение цены акции на протяжении второго периода равно

Следовательно, в начале следующего периода времени цена акции равна 20,847 долл. и т.д. Обратите внимание на то, что значения е независимы друг от друга, поскольку мы моделируем марковский процесс.

В табл. 12.1 сделано предположение, что цена акции округляется до 0,001. Следует понимать, что в этой таблице продемонстрирован только один из многочисленных возможных вариантов изменения цены акции. Другие случайные выборки приведут к иным траекториям цены акции. Для моделирования можно использовать малый интервал времени при любом небольшом значении Δt. При Δt → 0 получаем идеальное описание стохастического процесса.

Окончательная цена акции в табл. 12.1, равный 21,124, можно интерпретировать как случайную величину, извлеченную из генеральной совокупности цен акций, которые могут быть зафиксированы в по истечении десяти расчетных интервалов времени (т.е. в конце одной десятой года). Повторяя вычисления, можно получить полное распределение вероятностей цены акции, которые могут быть зафиксированы в этот момент времени. Более подробно метод Монте-Карло обсуждается в главе 17.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")