|

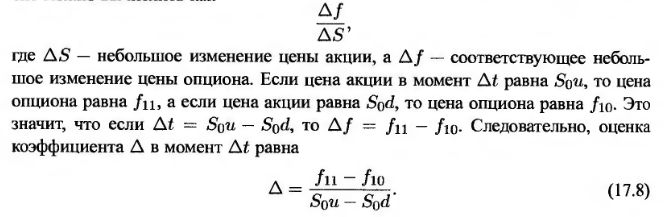

Напомним, что коэффициент дельта, Δ, представляет собой скорость изменения его цены по отношению к изменению цены базового актива. Этот коэффициент можно вычислить как

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

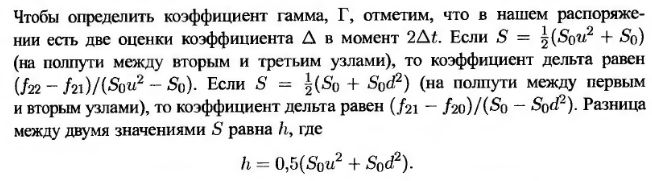

Коэффициент гамма представляет собой изменение коэффициента дельта, деленное на величину h.

(17.9) (17.9)

Эта процедура позволяет получить оценки коэффициента дельта в момент Δt и коэффициента гамма в момент 2Δt. На практике эта процедура используется и для вычисления оценок коэффициентов дельта и гамма в нулевой момент времени.

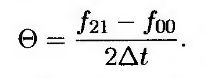

Следующим параметром хеджирования, который можно вычислить непосредственно с помощью биномиального дерева, является коэффициент тета, Θ. Он представляет собой скорость изменения цены опциона в зависимости от времени при условии, что все остальные параметры остаются неизменными. Если корень дерева соответствует нулевому моменту времени, оценка коэффициента Θ имеет следующий вид.

(17.10) (17.10)

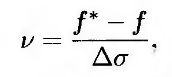

Коэффициент вега, ν, можно вычислить, сделав небольшое изменение волатильности Δσ и построив новое дерево, позволяющее найти новую цену опциона. (Шаг по времени Δt следует оставить прежним.)

В этом случае оценка коэффициента вега имеет вид

где f и f* – оценки стоимости опциона, вычисленные по исходному и новому дереву соответственно. Коэффициент ро вычисляется аналогично.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

.")