|

Проиллюстрируем процедуру анализа эффективности критериев при решении заглавной задачи на примере критерия «математическое ожидание прибыли на основе логнормального распределения» (в главе 2 был подробно описан его смысл и алгоритм расчета). Предположим, что выбраны и зафиксированы стратегии «короткий стрэнгл» и «короткий стрэдл». Для построения комбинаций введем следующие ограничения: отбираются опционы с ближайшей датой экспирации; страйки, отстоящие от текущей цены акции не более чем на 20%; страйк пута меньше или равен страйку колла; соотношение путов и коллов 1:1. Все комбинации, удовлетворяющие этим условиям, являются элементами множества, на котором нам предстоит решать задачу выбора. Хотя указанные ограничения существенно сокращают оцениваемое множество, число потенциальных комбинаций-кандидатов все равно остается значительным.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

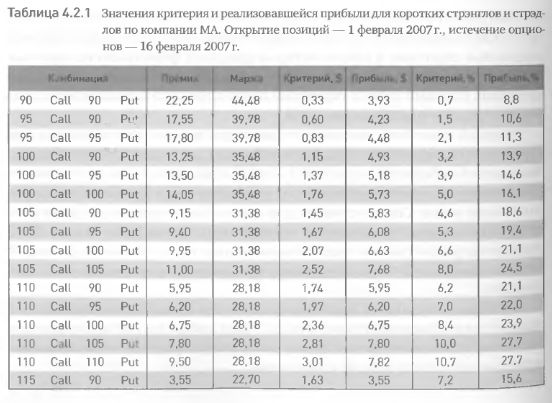

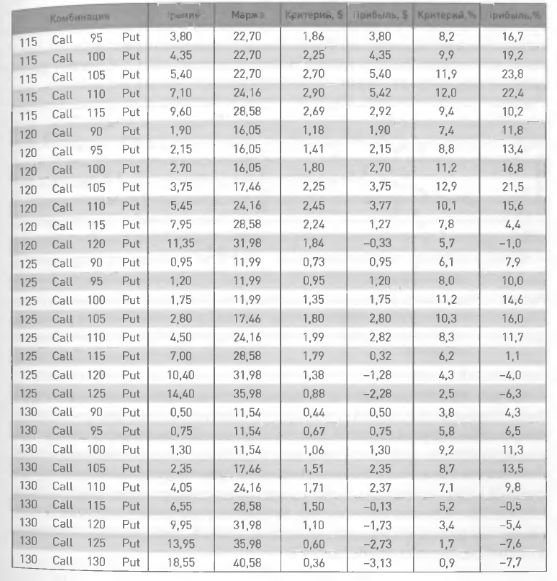

Для усложнения задачи выбора возьмем акцию со стоимостью более $ 100, МА, которая на 1 февраля 2007 г. стоила $ 111,92. Для нее мы должны оценить и выбрать лучшую из 45 комбинаций по 9 страйкам. В табл. 4.2.1 приведены все 45 рассматриваемых комбинаций и для каждой из них указаны величина полученной премии и маржевые требования. Значения критерия и реализовавшейся прибыли приведены в долларовом выражении и в процентах от марки.

Из таблицы видно, что наибольшее значение критерия (выраженного в долларах) соответствует наибольшему значению реализовавшейся прибыли (стрэдл по страйку 110). Это наглядно демонстрирует способность критерия выявить наиболее перспективную из 45 возможных комбинаций. Любопытно, что тот же критерий, выраженный как процентная доходность от маржи, не выявил наилучшую комбинацию, а указал на стрэнгл 120 колл –105 пут, который казался лишь на восьмом месте по величине полученной доходности. Однако Других случаях ситуация может быть обратной. Это означает, что недостаточно сконструировать хорошие критерии, но нужно также внимательно относиться к способам их применения (факт, к которому мы будем неоднократно возвращаться).

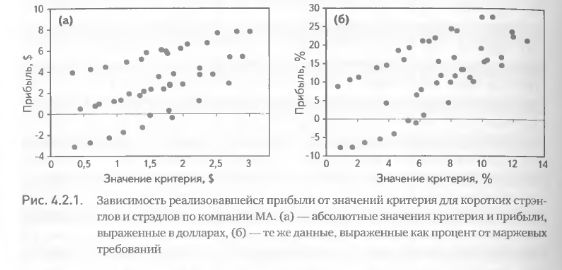

Прогностическая сила использованного критерия становится особенно наглядной, если построить зависимость реализовавшейся прибыли от значений критерия. На рис. 4.2.1 (а) видно, что большим значениям критерия соответствуют большие величины прибыли. Каждая точка на графике соответствует одной из 45 комбинаций, регрессия статистически значима (р < 0,0001), коэффициент корреляции r = 0,60.

На рис. 4.2.1 (б) показана та же зависимость, но значения критерия и прибыли выражены в процентах (регрессия статистически значима: р < 0,00001, коэффициент корреляции r = 0,63). Из сравнения двух графиков хорошо видно, что, когда критерий выражался в долларах, его максимальное значение соответствовало максимальной прибыли (рис. 4.2.1 (а)). Во втором случае (рис. 4.2.1 (б)) комбинация с наибольшим значением критерия, выраженного в процентах, оказалась немного хуже по прибыли, чем несколько других комбинаций. Тем не менее и эта, пусть не лучшая, комбинация показала достаточно хороший результат по прибыльности.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")