|

Мы продемонстрировали реальный механизм повышения прогнозной силы . критерия – введение пороговой величины для разницы в значениях кри-| терия (прибыли) между двумя опционными стратегиями. Прогностические способности критерия мы выразили через к, указав, что чем больше этот коэффициент превышает единицу, тем выше эффективность критерия. Но к не может быть бесконечно большим, его величина в каждом случае ограничивается рядом параметров. Поэтому для оценки качества критерия важно не просто получить к > 1, но и определить, насколько близко он подходит к своему максимально достижимому значению. Чем меньше отличие реального к от расчетного максимального значения, тем эффективнее работает критерий в данной ситуации.

Используя формулу 5.2.2, можно определить алгоритм расчета максимально достижимого значения коэффициента эффективности критерия Kmax. Очевидно, что значение коэффициента тем больше, чем чаще критерий верно определяет лучшую стратегию. В предельном случае, когда критерий не дает ошибок, КП будет равно К. Однако это достижимо, только если П≥К. В противном случае КП не сможет достичь значения большего, чем П. Необходимо рассмотреть оба случая: П ≥КиП<К. В первом случае максимально достижимое значение КП = К, во втором случае КП = П. Подставляя эти равенства в формулу 5.2.2, получаем:

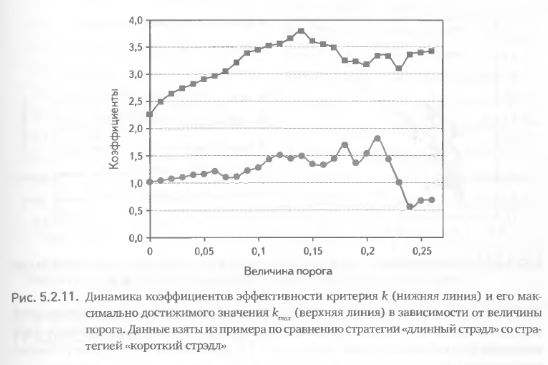

Теперь мы можем рассчитать максимально достижимые значения коэффициента эффективности критерия и сравнить их с его реально полученными значениями. Интересно проанализировать динамику этих двух показателей в зависимости от величины порога. Для примера рассмотрим все ту же пару стратегий, длинный стрэдл – короткий стрэдл. Как следует из определения,во всех случаях Kmax был больше к, при этом их зависимость от порога оказалась различной (рис. 5.2.11).

Если наибольшее значение для Kmax было получено при пороге 14%, то к достиг своего пика при пороге 21%. Точки их минимумов также не совпадают. Вместе с тем нельзя не заметить, что, если не принимать в расчет незначительные шумовые колебания, зависимость обоих коэффициентов от порога имеет качественно схожую форму. Начинаясь с низких значений, величины коэффициентов возрастают до максимумов, после чего происходит относительно плавный спад (рис. 5.2.11). Можно сказать, что динамика обоих показателей характеризуется однопериодной волной с четко выраженными и не совпадающими по фазе пиками.

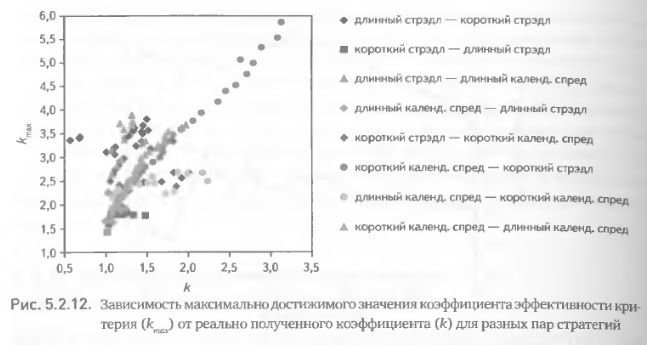

В общем, несмотря на расхождение экстремальных величин исследуемых коэффициентов, можно сделать вывод, что для большинства значений порога большим значениям к соответствуют большие значения Kmax. Чтобы установить, является ли эта закономерность общей, проанализируем зависимость Kmax от к одновременно для всех пар стратегий. Каждая точка на графике будет представлять собой определенную величину порога для каждой из пар. Действительно, практически для всех пар стратегий наблюдается прямая положительная зависимость между коэффициентом эффективности критерия и его максимально возможной величиной (рис. 5.2.12). Только в случае сравнения стратегии «короткий стрэдл» со стратегией «длинный стрэдл» эта зависимость неочевидна, хотя объясняется это, по-видимому, тем, что оба коэффициента для этой пары лежат в очень узком диапазоне значений. В целом же ясно, чем больше значение к, тем больше его максимально достижимое значение (рис. 5.2.12). Если так, то необходимо провести дополнительное исследование степени отклонений K от Kmax и установить возможные зависимости этих отклонений от абсолютных значений к. Как следует из рис. 5.2.11 и 5.2.12, отклонения K от Kmax могут сильно варьировать. Поэтому логично предположить, что динамика отклонений может также меняться в зависимости от сравниваемых стратегий.

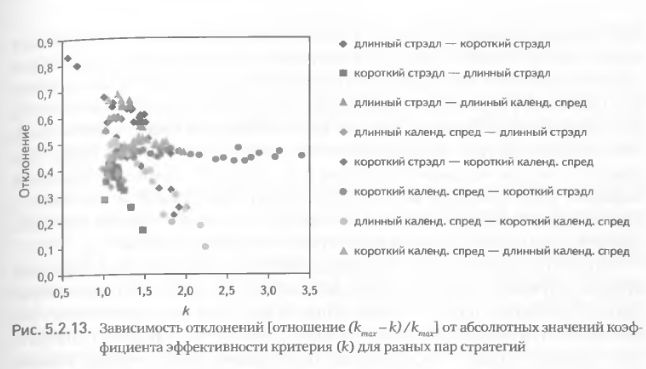

В качестве меры отклонения K от Kmax используем отношение (Kmax – K)/ Kmax’, что позволяет выразить эту величину в долях. Рассмотрим зависимость между отклонением и абсолютным значением к в системе координат, где каждая точка представляет собой определенную величину порога для каждой из пар стратегий. Если рассматривать все данные в совокупности, то налицо ярко выраженная обратная зависимость – чем больше значение коэффициента эффективности, тем меньше он отклоняется от своего максимально достижимого значения (рис. 5.2.13). Это же справедливо и для большинства пар стратегий при их отдельном рассмотрении (рис. 5.2.13).

Таким образом, добиваясь увеличения к за счет повышения порога, мы не просто улучшаем прогнозную силу критерия, но еще и приближаемся, образно говоря, к пределу его предсказательных способностей. Иными словами, в значительно большей степени задействуем возможности, заложенные нами при конструировании критерия.

На первый взгляд может показаться, что установленные в этом разделе закономерности представляют скорее теоретический, а не практический интерес. Однако это не так, поскольку отклонения коэффициента эффективности критерия от максимально достижимых значений будут использованы в дальнейшем в качестве еще одной функции полезности при построении модели выбора оптимального порога. Выбор порога имеет самое прямое практическое значение, так как от него зависит прибыльность торговых операций (это будет продемонстрировано в следующих разделах).

|