|

Прежде чем мы приступим к обсуждению деривативов, посоветуем читателю рассматривать их с точки зрения здравого смысла, не задумываясь о ценообразовании и сложности терминов. Представьте, что вы в первый раз пробуете экзотический фрукт, который является обычным для миллионов людей. Вы не будете думать о его химическом составе, сложностях выращивания и сколько на нем заработал поставщик. Вы будете оценивать только его вкусовые качества, возможно, цену. Так и с производными продуктами: применяя их каждодневно, пользователи не особо задумываются над сложностями терминологии, а просто используют стандартные принципы торговли и доступное программное обеспечение.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

1. Фьючерс

Биржевой рынок производных (фьючерсов) существует с середины XIX века. Именно тогда фермеры стали использовать их для защиты своих доходов от колебаний цен на рынках сельскохозяйственной продукции.

Фьючерсы бывают с денежными расчетами и натуральными выплатами (непоставочные и поставочные, соответственно). Разница заключается в порядке выплат при закрытии контрактов.

В первом случае покупатель получает (или выплачивает) деньгами разницу между обозначенной в контракте ценой и ценой, на которой закрылась биржа в день окончания контракта.

Во втором случае покупатель может получать или деньгами, или непосредственно продуктом. Если он предпочитает получить продукт, биржа индоссирует на его имя складские свидетельства оговоренного в договоре товара в оговоренных количествах. Он же взамен платит за это оговоренную в договоре цену покупки.

Примеры

1. Месяц назад вы заключили контракт на продажу 15 июня золота по цене 295 долл. за унцию. Сегодня 15 июня, и биржа при закрытии зафиксировала цену на уровне 290 долл. за тройскую унцию. Ваш контракт будет закрыт, и на ваш счет биржа внесет 5 долл. (295 – 290).

2. Месяц назад вы заключили контракт на покупку 15 января нефти по цене 12 долл. за баррель. В отличие от золота, контракты на нефть подлежат денежному и натуральному закрытию. Сегодня 15 января, и биржа при закрытии зафиксировала цену на уровне 14 долл. за баррель. Ваш контракт может быть закрыт, и на ваш счет биржа внесет 2 долл. (14- 12), либо вы можете затребовать индоссирование складских свидетельств на сумму контракта. После этого вы внесете 12 долл. (цену покупки), и вам отгрузят нефть на складе биржи.

Фьючерсы на многие финансовые продукты (валюты, индексы акций) являются денежными, тогда как фьючерсы на товарные продукты чаще предоставляют возможность и денежного, и натурального закрытия контрактов.

Рынки фьючерсов

Торговля фьючерсами происходит только на биржах. Биржи очень жестко контролируют финансовое положение своих клиентов и требуют от них залогового обеспечения. Поэтому биржи имеют высокие кредитные рейтинги.

На каждой бирже свои порядки, но все они четко оговаривают стандарты фьючерсных контрактов по каждому продукту, шкалу изменения цен, размер контрактов, порядок их закрытия, величину маржи (кредитного плеча) и т.д. В случае товарных контрактов также определяются качество продукта, складские требования, уполномоченные склады биржи и т.д. Поэтому даже если описание и порядки обращения фьючерсных контрактов на один и тот же продукт отличаются в зависимости от биржи, структура этих контрактов (требования к сырью и т.д.) в основном одинакова.

Важная характеристика фьючерсных контрактов – наличие «плеча». Как правило, для предварительной покупки контракта необходимо внесение менее 10% от объема контракта. При этом покупатель, цена контракта которого падает, должен дополнительно внести на биржу определенную сумму, гарантирующую его платежеспособность. Аналогичны требования к продавцу, если цены вырастут.

При невнесении дополнительных средств биржа имеет право одностороннего закрытия позиции клиента по рыночной цене на тот момент. Реализованный остаток вносится на счет клиента. Например, если вы заключили контракт на продажу 15 января золота по цене 295 долл. за унцию, вам необходимо было внести на биржу 30 долл., а если цена поднялась на 10% (т.е. движется против вас), надо внести еще 30 долл. для покрытия риска биржи. Если цена возвращается к 295, дополнительно внесенные 30 долл. вам возвращаются.

В положении о контракте биржи объясняют, на какое количество месяцев вперед существует фьючерсный контракт и в какие дни он заканчивается. Во избежание попадания контрактов на выходные дни, фиксируется конкретный день недели как дата окончания. Например, первая пятница месяца.

Как правило, одновременно торгуются фьючерсные контракты на один базовый актив с несколькими датами окончания. Например, январский, февральский, мартовский, июньский и сентябрьский.

Можно сказать, что фьючерсные контракты имеют «имя и отчество». «Именем» служит срок окончания контракта, а «отчеством» – базовый актив. Например, «мартовская топливная нефть» означает контракт на топливную нефть, истекающий в четвертый вторник марта. Другой пример – «январская EUR/JPY» – январский контракт на евро против иены.

Ценообразование фьючерсных контрактов

Теоретические цены фьючерсов

Базисными элементами цен на фьючерсные контракты являются: цена на продукт (базовый актив) в день заключения контракта; стоимость финансирования покупки между днем покупки и днем закрытия контракта; стоимость хранения товара (для сырьевых деривативов) на день закрытия контракта. Например, если цена нефти сегодня (1 апреля) 10 долл. за баррель, ее месячное хранение стоит 0,15 долл. за баррель, а месячное финансирование стоит 0,13 долл. за баррель, то сегодняшняя цена этой же нефти, но на 1 июня, должна быть 10,56 (10+0,15x2+0,13x2). В этом случае вам безразлично, покупать ли нефть сегодня с последующей выплатой стоимости финансирования покупки (или стоимости отвлечения собственных средств) и стоимости складирования или заключить контракт на поставку вам нефти 1 июня.

Если использовать подсчеты такого рода, можно вычислить цены не только на июнь, но и на любую дату в будущем. Так, на 1 мая эта цена будет 10,28 (10+0,15x1+0,13x1), на 1 июля эта цена будет 10,94 (10+0,15x3+0,13x3). Результаты этих подсчетов можно изобразить на графике, показывающем соотношение цен на каждый период, и, таким образом, получить расчетную кривую цен.

Кривые цен на валютных рынках

На валютном рынке кривая зависит только от сегодняшнего курса и соотношения процентных ставок двух валют (см. ниже Валютный форвард), т.е. совпадает с теоретической.

Кривые цен на сырьевых рынках: контанго и бэквордация

В отличие от валютных рынков, на сырьевых рыночные кривые не совпадают с теоретическими. Последние отражают сегодняшнюю стоимость поставок в будущие периоды на рынках товарных фьючерсов при условии неизменных расценок за хранение и ставок банковского процента. Но цена отличается от стоимости из-за рыночных ожиданий спроса и предложения. Поэтому, если сегодня рынок прогнозирует рост спроса на бензин в июле месяце (ввиду летнего пика автопутешествий), то цена на бензин июльской поставки будет выше теоретической. В то же время, если к концу сентября бензохранилища переполнены, цены на октябрьскую поставку могут упасть ниже теоретических цен.

Таким образом, когда мы говорим о кривой цен на сырьевых рынках, то имеем в виду соотношение цен разных периодов, установленное рынком на основе спроса и предложения. Базой таких расчетов является сегодняшняя цена.

Типичным примером влияния на форму кривой соотношения спроса и предложения являются финансовые манипуляции. Например, количество нефти на складах, обслуживающих данную биржу, может быть меньше объема проданных фьючерсных контрактов. Это нормально, так как значительная часть участников биржи – финансовые спекулянты, не претендующие на физическое получение нефти. Но иногда забастовки, катастрофы или другие неожиданные факторы замедляют график нормальных поставок на склады.

Поскольку объем реального потребления не снижается, финансовые спекулянты, продавшие нефтяные контракты, но не владеющие нефтью для поставки, либо должны купить нефть и доставить ее в хранилище, либо должны выкупить свой контракт. А что если владельцы фьючерсов их не продают? Например, они требуют поставки нефти (или другого сырья), причитающейся им по купленным контрактам? Тогда финансовые спекулянты оказываются в тяжелейшей ситуации, и цены на контракт, близкий к окончанию, взвинчиваются на 10-15%.

Хамонако, известный японский трейдер на рынке меди, несколько раз в 90-е гг. скупал фьючерсы и предъявлял их к поставке. Продавшие контракты спекулянты вынуждены были выкупать их у него по ценам, выходящим за пределы разумного. Другим хрестоматийным примером является история спекуляций серебром братьями Хант. В 1979-80 гг. они смогли поднять цену серебра с 10 до 50 долл. за тройскую унцию, и только вмешательство антимонопольного комитета США заставило их прекратить свою спекуляцию.

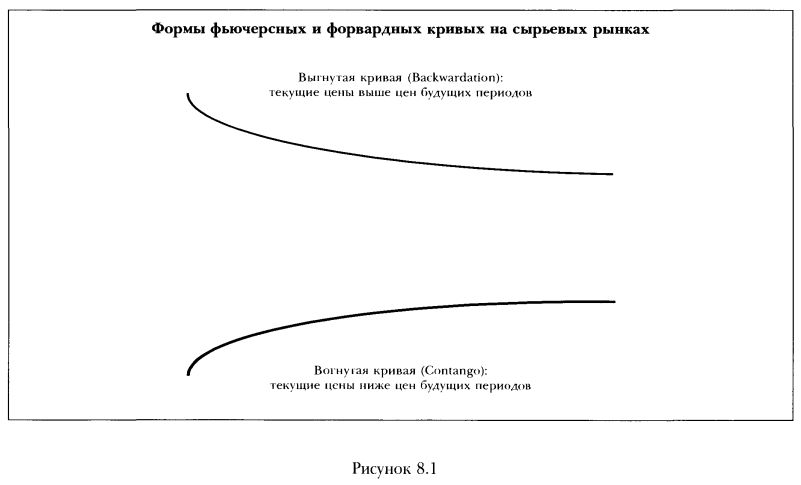

На сырьевых рынках о конфигурации кривой цен говорят как о плоской (flat), когда она соответствует теоретической; вогнутой (contango), когда текущие цены ниже теоретических (превышение предложения); и выгнутой (backwardation, бэквордации), когда текущие цены выше теоретических (превышение спроса) (см. рис. 8.1).

Поведение кривой зависит от текущего соотношения спроса и предложения на данный продукт и от ожиданий на будущее. В условиях недостаточных поставок нефтепереработчики готовы заплатить высокую цену за сырье, поскольку даже временная остановка завода является дорогостоящей (образуется выгнутая кривая – бэквордация). С другой стороны, при высоком уровне добычи на фоне слабого спроса невостребованные баррели отправляют в нефтехранилища, а цены падают (образуется вогнутая кривая – контанго).

Рассмотрим другую ситуацию: выходит объявление, что Ирак и ООН близки к подписанию соглашения по продаже нефти за продукты питания. Это значит, что через три месяца на рынки поступит дополнительная нефть. Такое объявление повлечет за собой падение цен на нефть по всей кривой, но цены на нефть, начиная с той даты, упадут непропорционально ниже. Получится, что нефть дальних периодов поставки дешевле более близких. Кривая окажется выгнутой (бэквордация).

Так, в 1998-99 гг. наблюдался переизбыток нефти на рынке ввиду нескоординированной деятельности стран ОПЕК, программы ООН по продажам нефти Ирака и экономического кризиса в Юго-Восточной Азии. Нефтехранилища были заполнены, и приходилось использовать танкеры для хранения нефти. Форвардная кривая цен стала вогнутой (контанго).

Когда же в 2000-2001 гг. ОПЕК занял агрессивную позицию на рынке, цены на нефть резко выросли. Особенно это сказалось на текущих ценах. Рост цен наблюдался и для пятилетних форвардов, но был меньше. В результате возникла бэквордация.

Кривые цен на рынках акций и облигаций

На рынках акций и облигаций кривые цен будущих периодов на актив в целом ближе к валютным рынкам: они зависят от текущих процентных ставок. Исключение составляют краткосрочные отрезки кривой. Так, периодически возникает потребность в конкретной ценной бумаге (например, для продажи в «короткую»). В этом случае цена ее заимствования больше зависит от спроса и предложения.

Для более ликвидных продуктов и для дальних периодов рыночная кривая цен совпадает с теоретической.

|

.")