|

Основоположниками теории оценки опционов были Фишер Блэк (Fisher Black), Майрон Шоулз (Myron Scholes) и Роберт Мертон (Robert Merton). В начале 1970-х годов они показали, что с помощью опционов можно охарактеризовать структуру капитала компании. В настоящее время эта модель широко используется финансовыми учреждениями для оценки кредитного риска, присущего компаниям.

Чтобы проиллюстрировать эту модель, рассмотрим компанию, актив которой финансируется за счет выпуска облигаций с нулевыми купонами и обыкновенных акций. Предположим, что срок обращения облигаций равен пяти годам, а их номинальная стоимость равна К. Дивиденды компания не выплачивает.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если через пять лет стоимость активов превысит К, владельцы акций выплатят держателям облигаций основную сумму. Если через пять лет стоимость активов будет меньше К, владельцы акций объявят о банкротстве, и компания перейдет в распоряжение держателей облигаций.

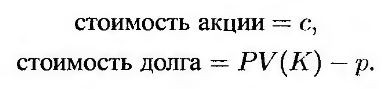

Таким образом, стоимость акции через пять лет равна max(АT– К, 0), где АT – СТОИМОСТЬ активов компании в этот момент. Это значит, что владельцы акций обладают пятилетним европейским опционом "колл" на активы компании с ценой исполнения К. А что можно сказать о держателях облигаций? Через пять лет они получат min(АT, К) долл. Эта сумма равна К – max(K – АT, 0). Держатели облигаций передают владельцам акций право продать им активы компании через пять лет за К долл. Следовательно, стоимость облигации равна текущей стоимости суммы К за вычетом стоимости пятилетнего европейского опциона "пут" на активы с ценой исполнения К.

Подводя итоги, отметим, что если c и p – стоимости опционов "колл" и "пут" соответственно, то

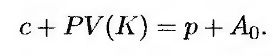

Обозначим текущую стоимость активов компании через A0. Стоимость активов должна быть равной общей стоимости инструментов, используемых для финансирования активов. Это значит, что она должна быть равной сумме стоимости активов и стоимости долга, так что

Записывая это равенство иначе, получим следующее.

Это равенство представляет собой паритет опционов "колл" и "пут" на активы компании. Оно совпадает с равенством (9.3).

|