|

Для доказательства формулы Блэка-Шоулза-Мертона докажем сначала ключевой результат, который будет очень полезен в дальнейшем.

Ключевой результат

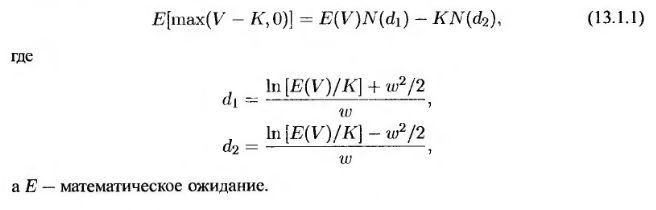

Если величина V имеет логнормальное распределение и стандартное отклонение In V равно w, то

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Доказательство ключевого результата

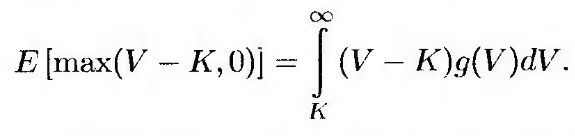

Обозначим через g(V) плотность вероятности случайной величины V. Тогда

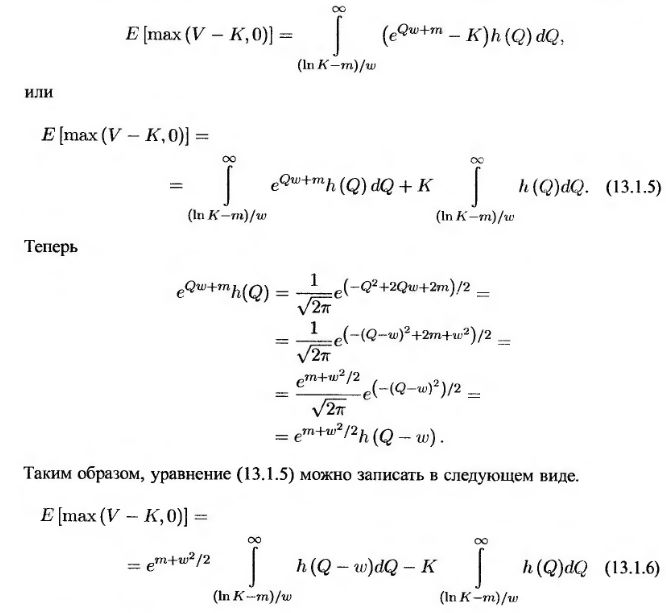

(13.1.2) (13.1.2)

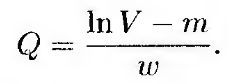

Переменная In V имеет нормальное распределение со стандартным отклонением w. Из свойств логнормального распределения следует, что математическое ожидание случайной величины In V равно m, где

(13.1.3) (13.1.3)

Введем новую переменную

(13.1.4) (13.1.4)

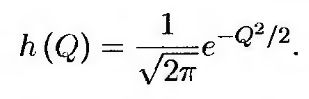

Эта переменная имеет нормальное распределение с нулевым математическим ожиданием и единичным стандартным отклонением. Обозначим ее плотность вероятности через h(Q). Тогда

Используя формулу (13.1.4), преобразуем выражение, стоящее в правой части уравнения (13.1.3), из интеграла по переменной V В интеграл по переменной Q.

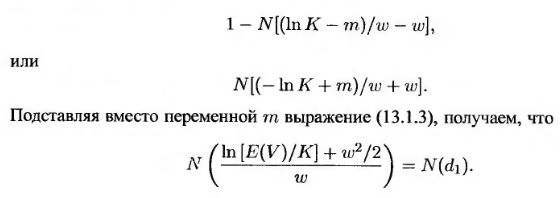

Поскольку N(x) – вероятность того, что нормально распределенная переменная с нулевым математическим ожиданием и единичной дисперсией меньше величины х, первый интеграл в уравнении (13.1.6) равен

Аналогично второй интеграл в уравнении (13.1.6) равен N(d2)- Таким образом, уравнение (13.1.6) принимает следующий вид.

Подставляя в него выражение для т из формулы (13.1.3), получаем требуемый результат.

Результат Блэка-Шоулза-Мертона

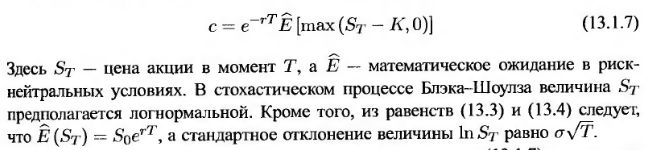

Рассмотрим опцион на покупку бездивидендной акции со сроком действия Т. Цена исполнения опциона равна К, безрисковая процентная ставка – r, текущая цена акции – S0, а волатильность – σ. Как следует из формулы (13.22), стоимость опциона с равна следующей величине.

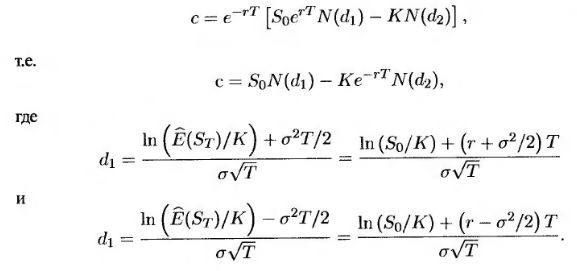

Из ключевого результата, доказанного выше, и уравнения (13.1.7) следует, что

|