|

В конце 1990-х годов одним из наиболее бурно развивающихся сегментов деривативных рынков стали кредитные деривативы. В 2000 году общий объем выпущенных кредитных деривативов составлял около 800 млрд долл. К 2003 году эта сумма увеличилась до 3 трлн долл. Кредитные деривативы – это контракты, выплаты по которым зависят от кредитоспособности одной или нескольких компаний или стран. В главе объясняется механизм работы кредитных деривативов и обсуждаются способы их оценки.

Кредитные деривативы позволяют компаниям торговать кредитными рисками точно так же, как они торгуют рыночными рисками. Банки и другие финансовые учреждения привыкли, что с кредитными рисками ничего поделать нельзя и остается лишь пассивно ожидать развития события, надеясь на лучшее. Теперь они активно управляют своими портфелями кредитных рисков, покупая и продавая кредитные деривативы. Как указано во врезке “Пример из деловой практики 21.1”, банки стали крупнейшими покупателями кредитных инструментов, а страховые компании – их крупнейшими продавцами.

21.1. Свопы кредитных дефолтов

Наиболее распространенной разновидностью кредитных деривативов является своп кредитного дефолта (CDS – credit default swap). Это контракт, обеспечивающий страхование на случай дефолта конкретной компании. Эта компания называется базовой (reference entity), а ее дефолт – кредитным событием (credit event). При наступлении кредитного события покупатель страхового полиса имеет право продать конкретную облигацию, выпущенную базовой компанией, по ее номинальной стоимости. Эта облигация называется базовой облигацией (reference obligation), а ее номинальная стоимость – условной основной суммой кредитного обязательства в свопе (notional principal).

Покупатель свопа CDS осуществляет периодические выплаты продавцу до конца срока действия свопа или до наступления кредитного события. Эти выплаты, как правило, осуществляются каждый квартал, каждые полгода или каждый год. Объявление дефолта подразумевает либо физическую поставку облигаций, либо выплату наличных денег.

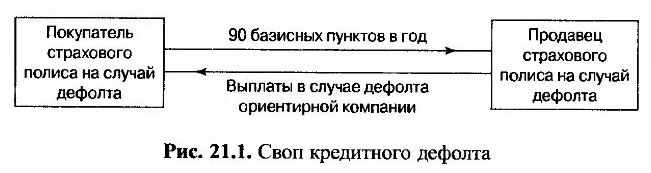

Рассмотрим типичную структуру такой сделки на следующем примере. Предположим, что 1 марта 2004 года две стороны заключили пятилетний своп кредитного дефолта. Допустим также, что условная основная сумма кредитных обязательств по свопу равна 100 млн долл. и для защиты от дефолта базовой компании покупатель согласен выплачивать 90 базисных пунктов ежегодно.

Иллюстрация этого примера представлена на рис. 21.1. Если базовая компания не объявит дефолт (т.е. кредитное событие не произойдет), покупатель не получит выигрыша и выплатит по 900 000 долл. 1 марта 2005, 2006, 2007, 2008 и 2009 годов. Если кредитное событие произойдет, то покупатель с большой вероятностью получит большой выигрыш. Предположим, что покупатель известил продавца о наступлении кредитного события 1 июня 2007 года (по истечении четверти четвертого года). Если контракт предусматривает физическую поставку активов, то покупатель имеет право продать облигацию базовой компании по ее номинальной стоимости, т.е. за 100 млн долл. Если в контракте предусмотрена оплата наличными деньгами, то посредник, занимающийся расчетами, должен выбрать дилера, который определит среднерыночную стоимость базовой облигации за определенное количество дней, прошедших после кредитного события. Если окажется, что стоимость этой облигации равна 35 долл. за каждые 100 долл. ее номинальной стоимости, то выигрыш покупателя составит 65 млн долл.

При наступлении кредитного события регулярные выплаты, которые покупатель страховки осуществлял ее продавцу, прекращаются. Однако поскольку эти выплаты производятся с запаздыванием, покупатель, как правило, должен внести заключительный взнос. В нашем примере покупатель должен перечислить продавцу объем ежегодных выплат, накопленных за период с 1 марта 2007 года по 1 июня 2007 года (примерно 225 000 долл.), а все последующие выплаты аннулируются.

Общий объем страховых выплат в течение года, выраженный в процентах от номинальной стоимости, называется спрэдом свопа кредитного дефолта или спрэдом CDS (CDS spread). Основными участниками рынка свопов кредитных дефолтов являются несколько крупных банков. При котировке нового пятилетнего свопа кредитного дефолта компании Ford Motor Credit участник рынка может предложить в качестве цены покупателя 250 базисных пунктов, а в качестве цены продавца – 260 базисных пунктов. Это значит, что участник рынка готов купить страховку по кредиту компании Ford, выплачивая 250 базисных пунктов в год (т.е. 2,5% основной суммы в год), и продать страховку по кредиту компании Ford, получая 260 базисных пунктов в год (т.е. 2,6% основной суммы в год).

Пример из деловой практики 21.1. Кто подвергается кредитному риску?

Традиционно кредитному риску подвергались банки, выдававшие займы своим клиентам, которые могли объявить дефолт. Однако теперь все изменилось. С некоторых пор банки с неохотой регистрируют займы в своих учетных книгах. Это объясняется тем, что после выполнения требований к размеру капитала, установленных регулирующими органами, средняя доходность, полученная благодаря займам, часто оказывается намного меньше доходности других активов. На протяжении 1990-х годов банки изобрели ценные бумаги, обеспеченные активами (например, ценные бумаги, обеспеченные закладными, описанные в главе 29), цель которых – переложить займы (и связанные с ними риски) на плечи инвесторов. В конце 1990-х и начале 2000-х годов банки интенсивно использовали кредитные деривативы для переадресации кредитного риска по своим займам другим сегментам финансовой системы.

Если банки стали покупателями кредитных страховок, то кто стал их продавцами? Ответ очевиден – страховые компании. Эти компании не подчиняются регулирующим правилам, установленным для банков, и в результате могут смелее идти на кредитный риск.

В итоге, кредитному риску часто подвергается совсем не то финансовое учреждение, которое выдало кредит. Благоприятно ли это сказывается на состоянии всей финансовой системы? Этот вопрос пока остается открытым.

Свопы кредитных дефолтов и доходность облигаций

С помощью свопов кредитных дефолтов можно хеджировать позицию по корпоративной облигации. Предположим, что инвестор покупает пятилетнюю корпоративную облигацию, приносящую 7% доходности от своего номинала в год, и в то же самое время заключает пятилетний своп кредитного дефолта, покупая страховку против дефолта эмитента облигации. Предположим, что спрэд CDS равен 2% годовых. Эффект, который оказывает спрэд CDS, проявляется в превращении корпоративной облигации в безрисковую (по крайней мере, приблизительно). Если эмитент облигации не объявит дефолт, то инвестор заработает 5% в год (при условии, что спрэд CDS рассчитывается на основе доходности корпоративной облигации). Если же эмитент облигации объявит дефолт, то инвестор будет получать 5% в год вплоть до момента дефолта. По условиям свопа кредитного дефолта в этом случае инвестор имеет право обменять облигацию на ее номинальную стоимость. Затем эта сумма инвестируется в безрисковую облигацию на время, оставшееся до истечения пяти лет.

Спрэд n-летнего свопа кредитного дефолта приблизительно равен величине, на которую номинальная доходность n-летней корпоративной облигации превышает номинальную доходность n-летней безрисковой облигации. Если первая доходность намного больше второй, то, покупая корпоративную облигацию и страховку, инвестор может получить процентную ставку, превышающую безрисковую. Если же первая доходность значительно меньше второй, то инвестор может сделать заем по ставке, не превышающей безрисковую, продав корпоративную облигацию без покрытия вместе со страховкой от дефолта. Эта арбитражная схема не является идеальной, но она хорошо иллюстрирует связь между спрэдом CDS и доходностью облигации. Спрэды CDS можно использовать для определения безрисковой ставки, используемой участниками рынка. Как показано в разделе 20.4, средняя подразумеваемая безрисковая процентная ставка приближенно равна ставке LIBOR/своп за вычетом 10 базисных пунктов.

Облигация, наиболее дешевая для поставки

Как указано в разделе 20.3, степень возмещения по облигации равна стоимости облигации сразу после дефолта, выраженной в виде процентов от номинальной стоимости. Эта значит, что выплаты по свопу кредитного дефолта равны L(1 – R), где L – условная основная сумма, a R – степень возмещения.

Как правило, своп кредитного дефолта предусматривает, что в случае дефолта должна быть выполнена поставка большого количества разных облигаций. Эти облигации должны иметь примерно одинаковые сроки обращения, но сразу после дефолта они могут продаваться по разным ценам. Это дает держателю свопа кредитного дефолта возможность выбрать облигацию, наиболее дешевую для поставки (cheapest-to-delivery bond). В момент дефолта покупатель страховки (или его агент, занимающийся наличными расчетами) может рассмотреть разные варианты поставки облигаций и выбрать наиболее выгодный.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")