|

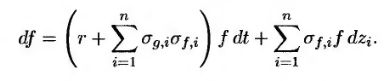

Рассмотрим влияние, которое изменение масштаба цен оказывает на процесс, описывающий поведение рыночного показателя. В форвардных риск-нейтральных условиях относительно функции g процесс, описывающий поведение стоимости ценной бумаги f, имеет следующий вид.

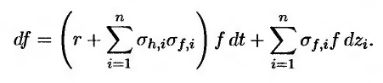

Аналогично в форвардных риск-нейтральных условиях относительно стоимости других ценных бумаг h процесс, описывающий поведение стоимости ценной бумаги f, имеет вид:

Здесь σh, i – i-й компонент волатильности стоимости ценной бумаги h.

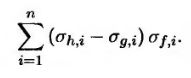

Таким образом, изменение форвардных риск-нейтральных условий (т.е. изменение масштаба цен с g на h) приводит к увеличению ожидаемой скорости роста стоимости любых ценных бумаг f на величину

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Рассмотрим функцию v, зависящую от стоимости ценной бумаги. (Сама функция v не обязана быть стоимостью какой-либо ценной бумаги.) Пусть σh, i – i-й компонент волатильности переменной u. С помощью леммы Ито, приведенной в приложении 25.1, можно оценить изменение процесса, описывающего переменную v, возникающее вследствие изменения масштаба цен, которое, в свою очередь, влияет на ожидаемую скорость роста ценных бумаг. Оказывается, что ожидаемая скорость роста переменной v реагирует на изменение масштаба цен точно так же, как и ожидаемая скорость роста стоимости ценных бумаг (ситуация, в которой существует только одна стохастическая переменная, рассмотрена в задаче 12.6, а общий случай – в задаче 25.13). Этот параметр возрастает на величину

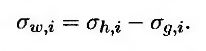

Пусть w = h/g, a σw, i – i-й компонент волатильности переменной w. Из леммы Ито (см. задачу 25.14) следует, что

Таким образом, равенство (25.33) можно переписать иначе.

Переменная w называется масштабным коэффициентом (numeraire ratio). Формула (25.34) эквивалентна следующему выражению.

Здесь σv – общая волатильность переменной v, σw – общая волатильность переменной w, а ρ – мгновенная корреляция между переменными v и w.

Это удивительно простой результат. Оказывается, поправка ожидаемой скорости переменной v при изменении масштаба цен равна мгновенной ковариации между относительным изменением переменной v и относительным изменением масштабного коэффициента. Этот результат будет использован в главе 27 при оценке опционов кванто и при вычислении временных поправок.

|

.")