|

Многие процентные свопы представляют собой варианты простого свопа, приведенного в главе 7. В некоторых свопах основная сумма со временем изменяется по заданному закону. Свопы, в которых основная сумма со временем возрастает, называются повышающими (step-up swap). Свопы, в которых основная сумма со временем уменьшается, называются амортизационными (amortizing swap). Повышающие свопы могут оказаться полезными для компаний, желающих занять возрастающую сумму денег по плавающей ставке, чтобы профинансировать конкретный проект, а затем обменять ее на фиксированную ставку.

Амортизационные свопы привлекательны для компаний, сделавших займы по фиксированной ставке с определенным расписанием выплат и желающих обменять их на займы по плавающей ставке.

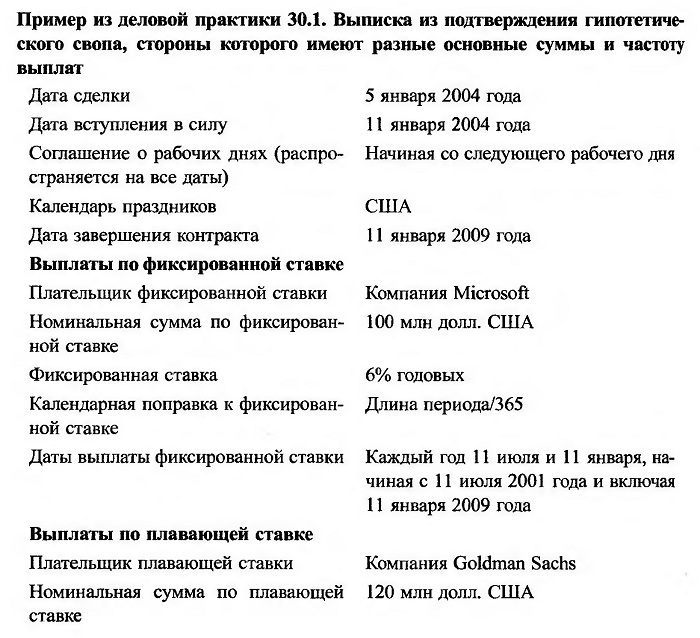

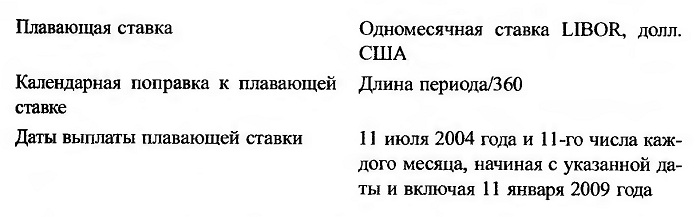

Обе стороны свопа могут иметь разные основные суммы и частоту выплат. Этот факт продемонстрирован во врезке “Пример из деловой практики 30.1”, иллюстрирующей гипотетический своп между компаниями Microsoft и Goldman Sachs. Предполагается, что в этом свопе основная сумма на стороне плавающей ставки равна 120 млн долл., а на стороне фиксированной ставки — 100 млн долл. Выплаты по плавающей ставке осуществляются каждый месяц, а по фиксированной — каждые шесть месяцев. Эти варианты основной структуры не влияют на метод оценки свопа. Следовательно, для вычисления его стоимости можно по- прежнему использовать принцип “предположим, что форвардные ставки будут реализованы”.

Эталонная плавающая ставка не всегда является ставкой LIBOR. Например, в некоторых свопах используется ставка по трехмесячной казначейской облигации. Базисный своп (basis swap) предусматривает обмен денежных потоков, вычисленных с помощью одной плавающей ставки, на денежные потоки, вычисленные по другой плавающей ставке. Примером базисного свопа является соглашение, в котором ставка по трехмесячной казначейской облигации, к которой добавлены 60 базисных пунктов, обменивается на трехмесячную ставку LIBOR, и при этом предполагается, что обе эти ставки применяются к основной сумме, равной 100 млн долл. Если активы и обязательства финансового учреждения зависят от разных плавающих ставок, оно может использовать базисный своп для управления рисками.

Свопы, в которых плавающая ставка не является ставкой LIBOR, можно оценивать на основе принципа реализации форвардных ставок. В этом случае для вычисления чистых денежных потоков необходимо вычислять нулевые кривые, не являющиеся кривыми LIBOR. Однако вычисленные денежные потоки можно всегда дисконтировать по ставке LIBOR.

|

.")

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")