|

Некоторые свопы содержат внутренние опционы. В данном разделе рассматриваются наиболее широко распространенные примеры.

Накопительные свопы

Накопительным (accrual) называется своп, в рамках которого доход одной из сторон начисляется только в том случае, когда плавающая ставка попадает в заданный диапазон. Иногда этот диапазон остается фиксированным на протяжении всего срока действия свопа, а иногда он периодически изменяется.

В качестве простого примера рассмотрим накопительный своп, в котором фиксированная ставка Q каждый квартал обменивается на трехмесячную ставку LIBOR. Предположим, что фиксированная ставка начисляется только в те дни, когда трехмесячная ставка LIBOR не превышает 8% годовых. Допустим, что основная сумма равна L. В обычном свопе плательщик фиксированной ставки в каждый момент выплаты должен был бы заплатить QLn1/n2 долл., где п1 – количество дней в предыдущем квартале, а n2 – количество дней в году. (Это значит, что применяется календарная поправка длина расчетного периода/длина расчетного периода.) В накопительном свопе плательщик фиксированной ставки выплачивает QLn3/n2 долл., где n3 – количество дней в предыдущем квартале, в течение которых ставка LIBOR была ниже 8%. Каждый день, когда ставка LIBOR превышает 8%, сторона, выплачивающая фиксированную ставку, экономит QL/n2 долл. Следовательно, позицию плательщика фиксированной ставки можно считать эквивалентной обычному свопу в сочетании с набором бинарных опционов, по одному на каждый день существования свопа. Если трехмесячная ставка LIBOR выше 8%, то выигрыш по бинарным опционам равен QL/n2.

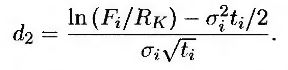

Обобщим сказанное. Предположим, что уровень отсечения ставки LIBOR (в рассмотренном примере – 8%) равен RK, а обмен выплатами осуществляется каждые τ лет. Рассмотрим i-й день действия свопа и предположим, что ti – время, прошедшее до i-го дня. Предположим, что τ-летняя ставка LIBOR, зарегистрированная в i-й день, равна Ri, т.е. доход начисляется только при условии Ri < RK. Пусть Fi – форвардное значение ставки Ri, a σi – волатильность величины Fi. (Последний параметр определяется на основе спот-волатильности кэплетов.) Используя обычное предположение о логнормальном распределении, приходим к выводу, что вероятность того, что ставка LIBOR превысит уровень RK В форвардных риск-нейтральных условиях относительно облигации с нулевым купоном, срок обращения которой истекает в момент ti + τ, равна N(d2), где

Выигрыш бинарного опциона реализуется в момент выплаты по свопу, следующий за i-м днем. Обозначим этот момент через si. Вероятность того, что ставка LIBOR больше Ri, В форвардных риск-нейтральных условиях относительно облигации с нулевым купоном, срок обращения которой истекает в момент si, равна N(d*2). Параметр d*2 вычисляется так же, как и число d2, но к величине Fi применяется небольшая временная поправка, отражающая разность между моментами ti + τ и si.

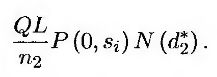

Стоимость бинарного опциона, соответствующего i-му дню, равна

Общая стоимость бинарных опционов равна сумме всех этих величин, вычисленных для каждого дня на протяжении срока действия свопа. Временная поправка при вычислении параметра d*2 очень мала и на практике часто игнорируется.

Аннулируемые свопы

Аннулируемым (cancellable) называется обычный процентный своп, в котором одна из сторон имеет право прекратить своп в один или несколько моментов выплат. Прерывание свопа эквивалентно заключению компенсирующего (противоположного) свопа. Рассмотрим своп между компаниями Microsoft и Goldman Sachs. Если компания Microsoft имеет право аннулировать своп, то этот своп можно интерпретировать как сочетание обычного свопа и длинной позиции в опционе на заключение противоположного свопа. Если право аннулировать своп принадлежит компании Goldman Sachs, то с точки зрения компании Microsoft соглашение представляет собой сочетание обычного свопа и короткой позиции в опционе на заключение свопа.

Если своп можно аннулировать только в одну из дат выплат, он эквивалентен сочетанию обычного свопа и позиции в европейском свопционе. Рассмотрим, например, десятилетний своп, в рамках которого компания Microsoft получает 6% и выплачивает ставку LIBOR. Предположим, что компания Microsoft имеет право прекратить действие свопа в конце шестого года. Следовательно, анализируемый своп можно интерпретировать как сочетание обычного десятилетнего свопа на получение 6% и выплату ставки LIBOR и длинной позиции по шестилетнему европейскому опциону на заключение четырехлетнего свопа, в рамках которого его держатель выплачивает 6%, получая взамен ставку LIBOR (последний опцион называется европейским опционом 6 х 4). Стандартная модель рынка для оценки европейских свопционов описана в главе 26.

Если своп можно прекратить в разные моменты выплат, то он представляет собой комбинацию обычного и бермудского свопционов. Рассмотрим, например, ситуацию, в которой компания Microsoft заключает пятилетний своп с полугодовыми выплатами, держатель которого получает 6%, отдавая ставку LIBOR. Предположим, что другая сторона свопа имеет право прекратить его действие в любой из моментов выплат между вторым и пятым годами. Этот своп является сочетанием обычного свопа и короткой позиции в бермудском свопционе. Этот бермудский свопцион, в свою очередь, представляет собой опцион на заключение пятилетнего свопа, держатель которого получает фиксированную ставку, равную 6%, и выплачивает ставку LIBOR. Этот своп можно исполнить в любой момент выплаты между вторым и пятым годами. Методы оценки бермудских свопционов изложены в главах 28 и 29.

Аннулируемые сложные свопы

Иногда сложные свопы можно прекращать в заранее установленные даты выплат. В момент прекращения свопа стороны обмениваются суммами, начисленными к этому времени по плавающей и фиксированной ставкам соответственно.

Для оценки аннулируемых сложных свопов можно воспользоваться несложным трюком. Предположим сначала, что плавающая ставка является ставкой LIBOR и начисление сумм также осуществляется по ставке LIBOR. Допустим также, что основная сумма свопа выплачивается обеим сторонам в конце его действия. Это напоминает переход от табл. 7.1 к табл. 7.2 при оценке простого свопа. Этот переход не изменяет стоимости свопа. Он лишь гарантирует, что стоимость позиции плавающей стороны в момент выплаты эквивалентна основной сумме. Чтобы принять решение о прекращении свопа, достаточно проанализировать действия только фиксированной стороны. Построим дерево процентных ставок, описанное в главе 28. Обходя это дерево в обратном порядке, мы можем оценить стоимость позиции фиксированной стороны. В каждом узле дерева, в котором действие свопа можно прекратить, следует проверить, целесообразно ли это. В момент прекращения свопа стоимость позиции фиксированной стороны равна его номинальной сумме. Если мы выплачиваем фиксированную ставку, получая плавающую, то наша цель – минимизировать стоимость позиции фиксированной стороны. Если мы выплачиваем плавающую ставку, получая фиксированную, то наша цель – максимизировать стоимость фиксированной стороны.

Если стоимость позиции плавающей стороны равна ставке LIBOR плюс спрэд, вычисленный по ставке LIBOR, то денежные потоки, соответствующие спрэду процентной ставки, можно вычесть из стоимости позиции фиксированной стороны, а не добавлять к стоимости позиции плавающей стороны. В таком случае стоимость опциона можно вычислить, считая, что никакого спрэда нет.

Если сложный процент равен ставке LIBOR плюс спрэд, можно воспользоваться приближенным методом.

1. Вычисляем стоимость позиции плавающей стороны свопа в каждый момент прекращения свопа, предполагая реализацию форвардных ставок.

2. Вычисляем стоимость позиции плавающей стороны свопа в каждый момент прекращения свопа, предполагая, что плавающая ставка является ставкой LIBOR, а сложный процент также начисляется по ставке LIBOR.

3. Определяем, насколько первая стоимость превышает вторую в момент прекращения свопа, т.е. вычисляем стоимость спрэда.

4. Оцениваем опцион, как описано выше. Оценивая целесообразность прекращения свопа, вычитаем из вычисленной стоимости позиции фиксированной стороны стоимость спрэда.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")