|

Источником неопределенности при оценке многих инвестиций являются будущие товарные цены. Часто для непосредственной оценки стохастического процесса, описывающего изменение товарной цены, используются фьючерсные цены. Следовательно, товарные цены, как и инвестиционные активы, не требуют непосредственной оценки рыночной цены риска.

Из формулы (14.7) следует, что ожидаемая будущая цена товара в риск-нейтральном мире равна его фьючерсной цене. Если предположить, что скорость роста товарной цены зависит исключительно от времени, а ее волатильность является постоянной, то риск-нейтральный процесс, описывающий изменение товарной цены S, имеет вид

Тогда

Здесь F(t) – фьючерсная цена контракта, истекающего в момент t, а Ê – математическое ожидание в риск-нейтральном мире. Отсюда следует, что

Дифференцируя обе части этого равенства по времени, получаем следующую формулу.

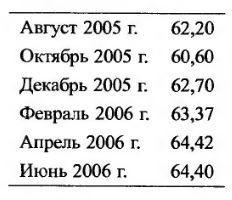

Пример 31.3

В таблице перечислены гипотетические фьючерсные цены (в центах за фунт) на крупный рогатый скот в конце июля 2005 года.

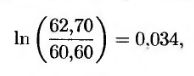

С помощью этих значений можно оценить ожидаемую скорость роста цен на крупный рогатый скот в риск-нейтральном мире. Например, если для оценки используется формула (31.3), то ожидаемая скорость роста цен на крупный рогатый скот в риск-нейтральном мире между октябрем и декабрем 2005 года равна

т.е. 3,4% при непрерывном начислении. В пересчете на год эта величина составляет 20,4% годовых.

Пример 31.4

Предположим, что фьючерсные цены на крупный рогатый скот совпадают с приведенными в примере 31.3. Допустим, что для разведения крупного рогатого скота необходимо вложить 100000 долл. сейчас и потратить 20000 долл. через три, шесть и девять месяцев. В результате в конце года инвестор получит дополнительный прирост поголовья для продажи. В этой ситуации есть два источника неопределенности: количество дополнительного живого веса на продажу и цена фунта мяса. Ожидаемое количество живого веса составит 300000 фунтов. Как следует из примера 31.3, ожидаемая цена фунта живого веса крупного рогатого скота через год в риск-нейтральном мире равна 64,40 центов за фунт. Предположим, что безрисковая процентная ставка равна 10% годовых. Тогда стоимость инвестиций равна

Это означает, что любая неопределенность относительно дополнительного количества крупного рогатого скота, которое можно выставить на продажу, имеет нулевой систематический риск, и корреляция между этим количеством и ценой равна нулю.

Процесс с возвращением к среднему

Стохастический процесс в формуле (31.3), описывающий изменение товарных цен, является слишком упрощенным. На практике большинство товарных цен подчиняется стохастическим процессам с возвращением к среднему. Они подталкивают цены к среднему уровню. Более реалистичным процессом, описывающим поведение товарной цены S, является риск-нейтральный стохастический процесс

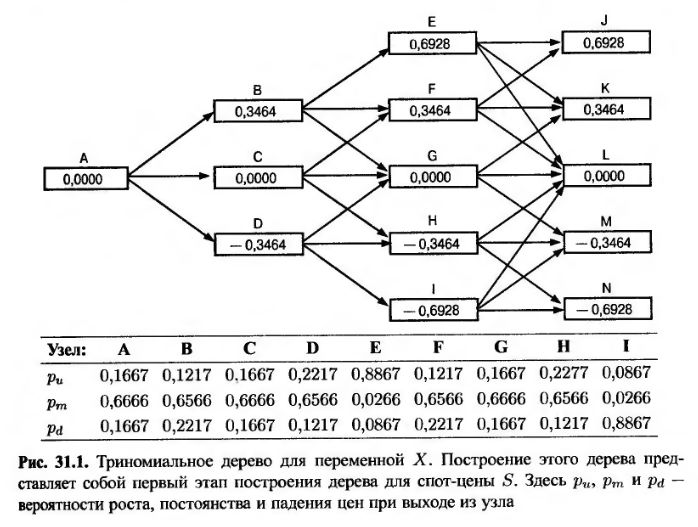

Этот процесс учитывает возвращение к среднему значению и напоминает логнормальный процесс, предложенный для описания краткосрочной процентной ставки в главе 28. Адаптируя метод триномиального дерева, изложенный в разделе 28.7, можно построить дерево, отражающее возможные изменения товарной цены S, и определить величину θ(t), так что F(t) = Ê[S(t)].

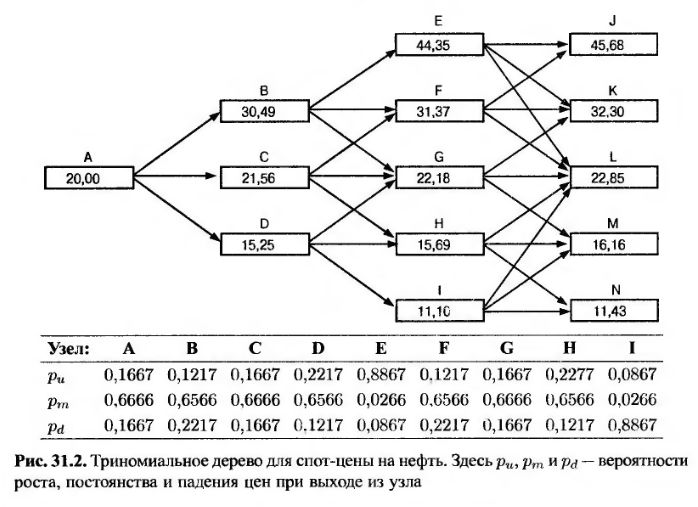

Для иллюстрации построим трехуровневое дерево для описания цен на нефть. Предположим, что спот-цена нефти равна 20 долл. за баррель, а однолетняя, двухлетняя и трехлетняя фьючерсные цены равны 22, 23 и 24 долл. соответственно. Допустим также, что в формуле (31.4) α = 0,1 и σ = 0,2. Сначала определим переменную X, которая в начальный момент времени равна нулю и подчиняется стохастическому процессу

Триномиальное дерево для переменной X можно построить, используя процедуру, описанную в разделе 28.7. Это дерево изображено на рис. 31.1.

Переменная ln S подчиняется тому же стохастическому процессу, что и переменная X, за исключением дрейфа, зависящего от времени. Аналогично процедуре, описанной в разделе 28.7, дерево для переменной X можно преобразовать в дерево для переменной In S, изменяя метки узлов. Это дерево изображено на рис. 31.2. В начальном узле цена нефти равна 20, поэтому смещение этого узла равно ln 20. Предположим, что смещение узлов через один год равно α1. Значения переменной X в трех узлах, соответствующих одному году, равны +0,3464,0 и –0,3464. Соответствующие значения ln S равны 0,3464 + α1, α1 и –0,3464 + α1. Следовательно, значения S равны e0,3464 + α1, eα1 и e-0,3464 + α1. Это значит, что

Итак, α1 = 3,071. Следовательно, возможные значения переменной S через год равны 30,49, 21,56 и 15,25.

Для вычисления возможных цен через два года необходимо вычислить вероятности Е, F, G, Н и I, в которые можно перейти из узлов В, С и D. Вероятность перехода в узел F равна сумме вероятности достичь узел В, умноженной на вероятность перехода из узла В в узел F, и вероятности достичь узел С, умноженной на вероятность перехода из узла С в узел F. Иначе говоря,

Вероятности достичь узлы Е, F, G, Н и I равны 0,0203, 0,2206, 0,5183, 0,2206 и 0,0203 соответственно. Величина α2, на которую следует сместить узлы, соответствующие второму году, должна удовлетворять следующему соотношению.

Решением этого уравнения является значение α2 = 3,099. Это значит, что возможные значения переменной S через два года равны 44,35, 31,37, 22,18, 15,69 и 11,10 соответственно.

Аналогичные вычисления можно выполнить для третьего года. Результирующее дерево для цены S приведено на рис. 31.2. В следующем разделе будет показано, как это дерево можно использовать для оценки реального опциона.

|

.")