|

В связи с чувствительностью дельты к изменениям цены базисного инструмента и постоянной неопределенностью, свойственной хеджу, высказывается утверждение, что более эффективным является хеджирование позиции по опциону не позицией по базисному товару, а другой позицией по опциону для того же базисного инструмента (со схожей чувствительностью дельты к цене последнего). Мера чувствительности дельты к изменениям цены базисного инструмента называется гаммой. Гамма может быть получена из выражения d[N(d1)]/dS в модели Блэка–Шолеса.

Формирование гамма-нейтрального хеджа

Был приобретен следующий опцион колл:

Цена базисного инструмента P1

Дельта D1

Гамма G1

Гамма-нейтральный хедж включает продажу опциона колл по тому же товару и с другой ценой исполнения. Хеджирующий опцион имеет следующие характеристики:

Цена базисного инструмента P2

Дельта D2

Гамма G2

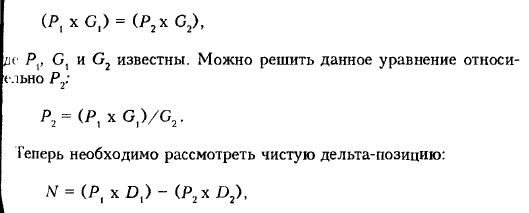

Гамма-нейтральная позиция получается из следующего уравнения:

где N – чистая дельта. Если N имеет значение, отличное от нуля, то она выражает количество базисного товара, которое необходимо купить или продать для создания дельта-нейтральной позиции.

Торговцы опционами, кроме того, учитывают значения тета и вега. Тета есть скорость изменения цены опциона по мере приближения даты истечения. Ее также определяют как уменьшение цены опциона при уменьшении срока до истечения на один день. Вега есть скорость изменения цены опциона относительно базисного инструмента. Она, кроме того, выражает изменение цены опциона в результате изменения волатильности на 1%.

Идеальным хеджем для какой-либо позиции по опциону является тот, который имеет точно такие же значения дельты, гаммы, теты и веги. Однако единственной позицией, которая может удовлетворить этому условию, является противоположная позиция в том же опционном контракте.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")