|

Целью определения цены свопа является установление теоретической цены путем расчета чистой дисконтированной стоимости потоков денежных средств. Большее внимание здесь уделяется потокам денежных средств с фиксированной, а не с плавающей ставкой. Во многих отношениях удобней рассматривать своп как облигацию, с той только разницей, что здесь отсутствует обмен номиналами в начале и в конце сделки. Теоретическая цена свопа равна номиналу, если его продают по процентной ставке свопа.

Вопрос о том, какую дисконтную ставку следовало бы использовать Применительно к потокам денежных средств остается дискуссионным. Популярным (в силу своей простоты) методом является использование текущей рыночной ставки своп. Тем не менее, более точным является использование соответствующих ставок на основе нулевого купона, полученных на базе кривой доходности рынка свопов, поскольку каждый денежный платеж в отдельности экономически эквивалентен платежу по облигации с нулевым КУПОНОМ.

Причиной использования кривой доходности рынка свопов для получения ставок по бескупонным облигациям является то, что дилеры имеют возможность ориентировочно финансировать свои позиции своп по ставкам свопа. Следовательно, использование альтернативных кривых, например, казначейских ценных бумаг, является менее точным.

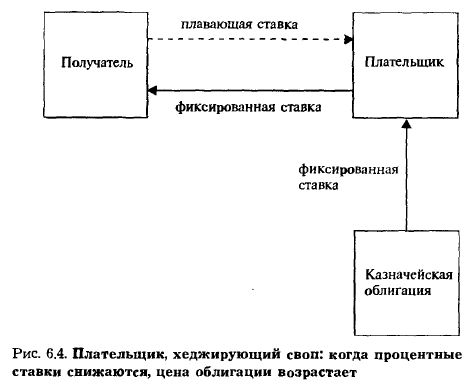

Определив цену свопа, необходимо выбрать соответствующий инструмент хеджирования, определить ценовую чувствительность инструмента и коэффициент хеджирования. Плательщик по свопу покупает для хеджирования облигации или фьючерсы. Риск плательщика "стоит в том, что процентные ставки могут упасть; тем не менее, если это произойдет, плательщик получит компенсацию благодаря эквивалентному росту цен облигаций или фьючерсов, купленных в качестве хеджа (рис. 6.4).

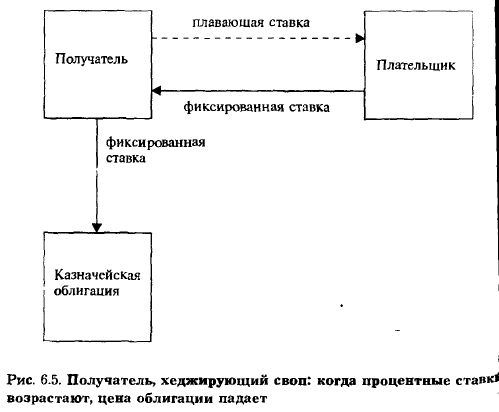

Напротив, получатель по свопу для хеджирования продает облигации или фьючерсы. Риск получателя заключается в повышении процентных ставок; тем не менее, если это произойдет, заемщик получит компенсацию благодаря снижению цен облигаций или фьючерсов, проданных в качестве хеджа (рис. 6.5).

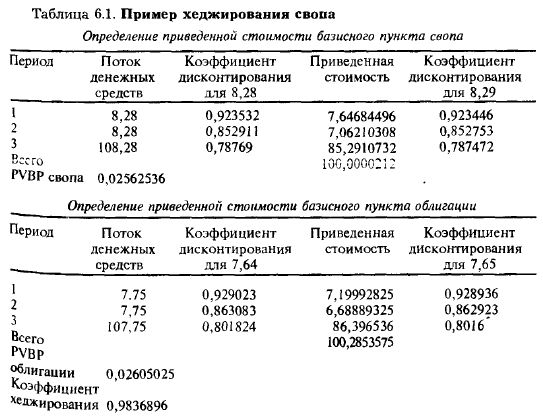

Наиболее простым способом определения коэффициента хеджирования свопа является использование метода приведенной стоимости базисного пункта PVBP (см. главу 2). Задача состоит в определении того, как будут изменяться цены" свопа и облигации при заданном изменении доходности. Предположим, например, что мы хотим хеджировать 3-летний своп на 10 млн. долл. ценной бумагой с купоном 8,28% что на 64 пункта больше доходности 3-летней ноты. В настоящее время 3-летняя нота имеет следующие характеристики; купон 7,75%;погашается 15.11.93; доходность 7,64%. В табл. 6.1 показано, как определяется РVBР.

Коэффициент хеджирования определяется делением PVВР свопа на PVBР облигации и умножением на сумму номинала свопа. В данном случае хеджирование свопа осуществляется 3-летней нотой на сумму 9837000 долл.

Вариации характерной структуры свопа

По мере развития рынка свопов использовался ряд более сложных структур последних. В их число входят «амортизационные», свопы с нулевым купоном, форвардные, внерыночные «простые» процентные свопы, а также свопы на форвардной основе и свопы, включающие корректировки LIВOR.

|

.")

.")