|

Нет, это не имеет никакого отношения к дружеским объятиям животных на ферме (hug – объятие, hog – боров), хотя название и выглядит чем-то вроде этого. На самом деле, это спрэд между Февральским фьючерсным контрактом на мазут (heating oil, символ: HOG) и Февральским фьючерсным контрактом на неэтилированный бензин (unleaded gas, символ: HUG).

Достаточно хорошо установленный факт, что осенью того или иного года фьючерс на неэтилированный бензин показывает лучшие результаты, чем фьючерс на мазут. На первый взгляд, это может показаться нелогичным, если только вы не понимаете, как работают эти рынки. После праздника День Труда (Labor Day) (американские) семьи в большинстве своем больше не отдыхают и не путешествуют подолгу, поэтому спрос на бензин должен ослабевать, правильно? Правильно. Кроме того, по мере приближения зимы спрос на мазут должен возрастать, верно? Правильно. Тогда как в мире в целом в течение данного периода времени фьючерс на неэтилированный бензин может показывать более хорошие результаты, чем фьючерс на мазут. Потому что работа биржи состоит в дисконтировании будущих событий.

Исторические ценовые графики говорят нам, что фьючерсный рынок имеет тенденцию завершать большую часть этого дисконтирования Февральских фьючерсных контрактов к сентябрю предыдущего года. Более того, в этот механизм дисконтирования часто встраивается некое подобие сценария худшего случая. Таким образом, если к окончанию осени и началу зимы события разворачиваются «плохо», спрэд между фьючерсами на неэтилированный бензин и мазут будет оставаться приблизительно стабильным. Однако если события не разворачиваются так плохо, как предполагало данное дисконтирование – что именно часто и происходит – фьючерс на неэтилированный бензин будет показывать более хорошие результаты, чем фьючерс на мазут. Таким образом, данный спрэд – покупка Февральского фьючерса на неэтилированный бензин и продажа против него Февральского фьючерса на мазут – низкорискованный, и он обычно создается в сентябре или в начале октября с удержанием его до декабря.

Вы можете сказать: «Подождите-ка минутку. Я слышал объявления по радио в течение всей осени, в которых говорилось, что мне следует покупать опционы на мазут, поскольку приближается зима. В чем здесь дело?» Я бы ответил на этот вопрос двумя способами. Во-первых, единственный ли вы трейдер, знающий о приближении зимы? Если ваша торговля основана на очевидной информации или на информации, уже ставшей широко известной публике, можете быть уверены – эта информация уже учтена в цене того, чем вы торгуете, и данная информация не обеспечивает вам никакого преимущества (эджа). Во-вторых, если вы покупаете опционы, потому что где-то что-то услышали в объявлении через средства массовой информации, то вы достойны полученного в будущем результата. Проверьте также комиссионные этих ребят на радио, и вы увидите, кто на самом деле получает прибыль от покупки этих опционов.

Отметим, что цена мазута может идти вверх с приближением зимы (а может и не идти). Но в данном спрэде у нас нет смещения в одном из направлений, кроме как желания, чтобы неэтилированный бензин показывал более хорошие результаты, чем мазут. Таким образом, данный спрэд может двигаться в благоприятную для нас сторону, если цены обоих продуктов движутся вверх или цены обоих продуктов движутся вниз. Нас не волнует, куда именно.

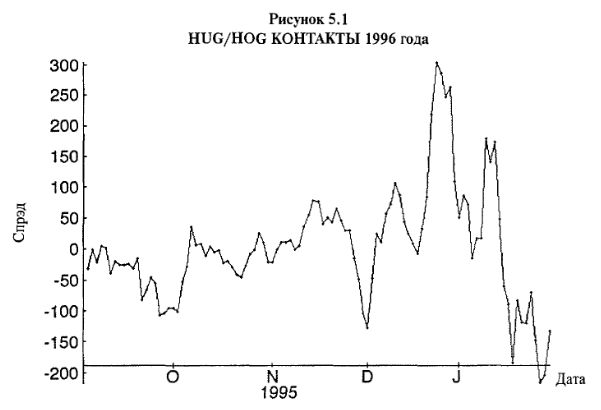

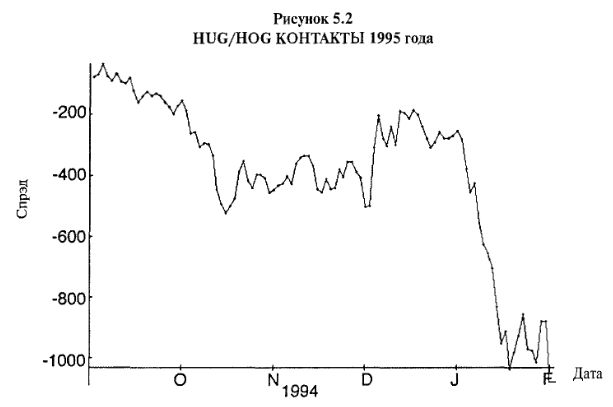

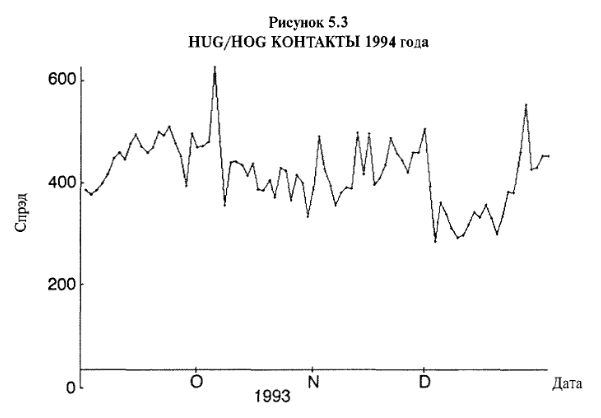

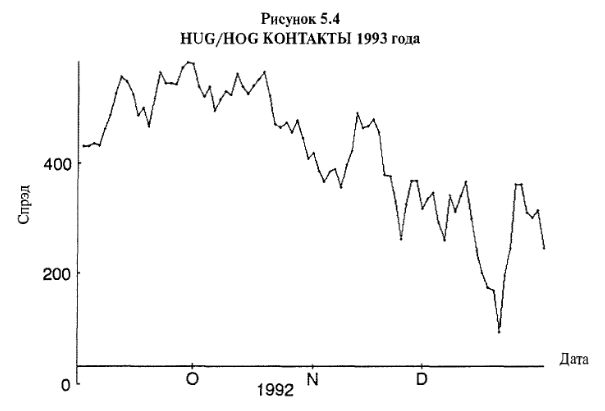

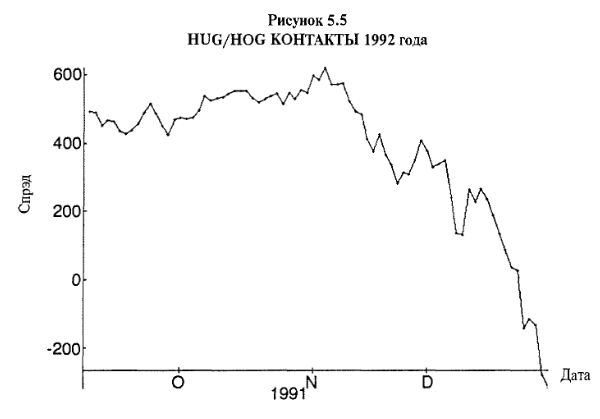

На Рисунках с 5.1 по 5.5 показана история данного спрэда за последние пять лет. Заметьте, он не всегда стартует в сентябре с одного и того же уровня. В некоторые годы (1991, 1992 и 1993) спрэд начинает торговаться со значительной премией мазута по отношению к неэтилированному бензину. В два других года (в сентябре) спрэд начинает торговаться с гораздо более близких к нулю уровней. В четырех из данных пяти лет, независимо от стартового уровня, спрэд все же двигался в желаемом направлении. На этих графиках показана разница (фьючерсных цен) мазута и неэтилированного бензина. Когда на графике цена снижается, спрэд приносит прибыль.

История торговли данного спрэда заслуживает анализа, поскольку он даст некоторое представление относительно его поведения в целом. В 1991 году данный спрэд, использующий контракты 1992 года, в сентябре торговался примерно по 5.00 (мазут выше неэтилированного бензина) и даже поднялся вверх до 6.00 в конце октября. Но затем произошло серьезное падение, которое к концу года привело спрэд к уровню -2.00. Таким образом, с 1 сентября по конец года полученная прибыль составила 7 пунктов.

В 1992 году имели место аналогичные результаты, хотя цена спрэда была волатильнее. 1 сентября спрэд оказался чуть выше 4.00, а к началу октября вырос почти до 6.00. В середине октября произошло его небольшое снижение, после чего он начал серьезное падение примерно к уровню 3.00 в декабре. Таким образом, в тот год данный спрэд позволял получить прибыль не менее 3.00 пунктов.

В 1993 году спрэд оказался не прибыльным. 1 сентября он начал с уровня 4.00, имел очень краткосрочный взлет цены до 6.00 в начале октября, а затем всю оставшуюся часть года торговался в интервале между 3.50 и 5.00.

Более хорошие результаты вновь получены в 1994 году. Спрэд стартовал с уровня – 1.00 в сентябре (то есть неэтилированный бензин торговался с премией по отношению к мазуту) и быстро упал ниже -4.00. Затем он торговался между -4.00 и -5.00 не менее месяца, после чего вырос до -3.00. В этот момент можно было подумать, что спрэд достиг своей максимальной прибыли в данном году. Однако в середине декабря спрэд начал очень быстро снижаться, упав к середине января до -10.00.

В 1995 году спрэд продемонстрировал более беспорядочное поведение, чем в другие годы. В течение двух месяцев он находился в довольно стабильном состоянии, торгуясь в узком интервале. Затем, в декабре, пробился вверх, создавая нереализованные убытки, но быстро сменил направление и торговался вниз до своих нижних значений.

Обобщая, можно сказать, что обычно данный спрэд начинает снижаться в цене к началу октября, достигая максимального потенциала прибыли к середине декабря. В 1991 и 1994 годах максимальная прибыль реально достигалась после середины декабря. Хорошей идеей в этих случаях было использование подтягиваемого стопа.

Маржа для создания данного спрэда небольшая ($1250), поскольку в маржевых требованиях для фьючерсов учитывается, что оба этих контракта связанные. Движение данного спрэда на один пункт стоит $420. В те годы, когда спрэд «работает», вы получаете движения в свою пользу на три или четыре пункта, или от $1260 до $1680 на вложенные $1250. Безусловно, это феноменальная доходность. Я рассматриваю риск как равный примерно двум пунктам, и, если спрэд расширяется в цене против меня более чем на эту величину, я тут же закрываю его и жду следующего года, чтобы попытаться вновь.

Вероятно, вы заметили, что в моем данном анализе до сего момента опционы не упоминались. Но опционы тоже могут использоваться в данной спрэдовой стратегии. Упрощая ситуацию, можно сказать: вы будете покупать февральский колл на неэтилированный бензин, который достаточно глубоко "в деньгах", чтобы минимизировать расходы на временную стоимость, и также покупать февральский пут на мазут, который тоже глубоко "в деньгах".

Эти опционы можно купить вместо фьючерсного спрэда, и данная опционная позиция может быть создана в конце сентября или в начале октября предыдущего года. Это приводит нас к первой проблеме: ликвидность. Эти опционы на фьючерсы не настолько ликвидны за 4 или 5 месяцев до истечения. Таким образом, может оказаться проблематичным найти цену исполнения достаточно глубоко "в деньгах", чтобы снизить расходы на временную стоимость. Кроме того, вы можете не получить возможность заключить сделку с таким числом опционов, которое позволит вам создать данный спрэд в желаемом размере.

Помните, что потенциал прибыли данного спрэда, в лучшем случае, составляет от трех до четырех пунктов. Если при покупке опционов вы истратите почти такую же сумму на премию временной стоимости, вам, возможно, лучше вместо опционов использовать фьючерсы. Бесспорно, если вы собираетесь закрывать спрэд в декабре, то при продаже данных опционов в них останется некоторая величина премии временной стоимости, и вы можете и не потерять всю премию временной стоимости, которую изначально купили, но на это рассчитывать нельзя. Более того, данные опционы истекают в январе. Поэтому в декабре, когда вы попытаетесь их продать, оставшийся срок их жизни составит всего несколько недель.

Проговорив все эти предостережения, рассмотрим положительную сторону данной комбинации, использующей покупку опционов (мы покупаем пут и колл) по сравнению с фьючерсным спрэдом. Преимущество опционной позиции в том, что она может оказаться прибыльной, когда цены волатильные. Следующий пример, взятый из 1991 года, показывает, как может работать данное преимущество.

В середине сентября 1991 года существовали следующие цены:

Цена фьючерсного спрэда (5.50) – это просто разница между двумя фьючерсными контрактами, а цена опционной комбинации есть сумма цен двух опционов. Заметьте, что премия временной стоимости HU-Февраль-56-колл составляет 0.30, а HO-Февраль-70-пут – 1.50. Таким образом, опционная комбинация требует затрат 1.80 на премию временной стоимости. Это может представлять почти всю прибыль данного спрэда, если цены останутся неизменными. Однако выгода владения опционной комбинацией очевидна, когда цены становились волатильными.

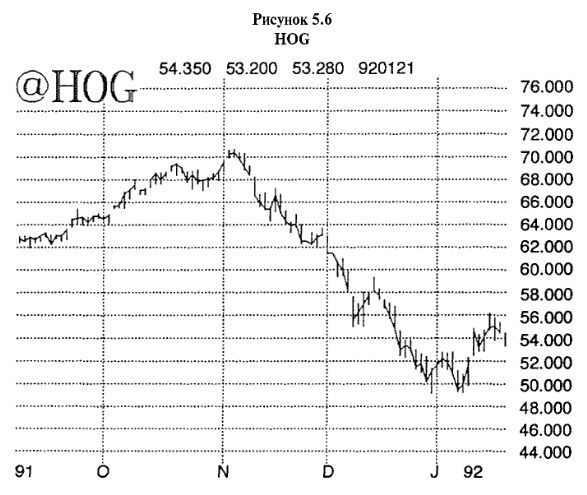

По окончании осени 1991 года фьючерсный спрэд характеризовался горизонтальным движением, торгуясь между верхним значением около 6.00 в ноябре и нижним значением 4.00 в первой неделе декабря. С точки зрения исходной цены спрэда, это обеспечивало прибыль 1.50 пункта, соответствуя базису данных фьючерсных контрактов.

Единственное, что можно сказать исходя из текущей цены спрэда (основываясь на абсолютном уровне цен нефти и нефтепродуктов в ноябре и декабре 1991 года), так это факт нахождения этих рынков в очень сильном медвежьем рынке. На Рисунке 5.6 показан график мазута в течение этого периода времени. Основываясь на нем, можно сделать вывод, что график неэтилированного бензина достаточно похож, поскольку спрэд между двумя контрактами оставался относительно стабильным.

К началу декабря февральский мазут упал до 56.00. Это означало, что Февраль-74-пут стоил, по меньшей мере, 18.00, что являлось паритетом. С другой стороны, Февраль-56-колл на неэтилированный бензин мог упасть лишь до нуля (на самом деле он стоил 0.20). Таким образом, опционная комбинация в начале декабря стоила как минимум 18 пунктов. Поскольку изначальные затраты на нее составили 14.30, прибыль от этой опционной комбинации получалась 3.70 пункта, что существенно выше прибыли 1.50 пункта от фьючерсного спрэда.

Как оказалось, позднее, цены в течение декабря упали еще сильнее, что означало еще большую прибыль от длинного пут опциона.

Данный пример также можно использовать для иллюстрации еще более важного аспекта, свидетельствующего в пользу опционной комбинации. Предположим (только предположим), что, когда февральский мазут упал в начале декабря до 56.00, неэтилированный бензин снизился еще сильнее. Тогда в рассматриваемой ситуации фьючерсный спрэд оказался бы фактически убыточным. Несмотря на это, опционная комбинация приносила бы прибыль, поскольку цены опционов были бы теми же самыми: 18.00 за Февраль-74-пут на мазут и ноль за Февраль-56-колл на неэтилированный бензин. Таким образом, опционная комбинация может на самом деле быть в прибыли, если цены волатильные (например, в данном примере цены катастрофически упали), даже когда фьючерсный спрэд может приносить убытки.

Конечно, контраргументом является то, что если цены остаются устойчивыми и фьючерсный спрэд расширяется на пару пунктов или около того, то при владении позицией фьючерсного спрэда вы получите в качестве прибыли все эти два пункта, тогда как на опционной комбинации в той же ситуации вы бы потеряли премию временной стоимости. В предыдущем примере оплаченная временная стоимость составляла 1.80. Поэтому в данном случае вы бы реально ничего не заработали на опционной комбинации.

Итак, что же лучше – фьючерсный спрэд или опционная комбинация? В принятии решения я бы использовал в качестве главного фактора премию временной стоимости соответствующих опционов. Если в начале сентября опционы торговались по высокой подразумеваемой волатильности или если премия временной стоимости просто явно «слишком велика», начинайте использовать фьючерсы для спрэда. Вы всегда можете переложиться в опционную позицию, если подразумеваемые волатильности снижаются (то есть если премия временной стоимости сужается). Это может произойти в октябре или в начале ноября. Итак, если у вас на руках фьючерсный спрэд, я бы советовал всегда следить за опционами на предмет поиска подходящего момента для переключения на опционную комбинацию. Таким образом, я отдаю предпочтение опционной комбинации, но только если премия временной стоимости достаточно мала.

Итак, достаньте свой календарь прямо сейчас и сделайте заметку на сентябрь: оценить спрэд между февральскими контрактами следующего года на мазут и неэтилированный бензин. Этот спрэд имеет хороший послужной список.

|