|

Биномиальная модель предполагает больший объем вычислений, чем модель Блэка-Шоулза, и кто-то считает ее точнее, поскольку позволяет вводить собственное распределение цен. При современном быстродействии компьютеров объем вычислений перестал иметь такое значение, как раньше. Эта модель также известна как биномиальная модель Кокса-Росса-Рубинштейна или C-R-R-модель.

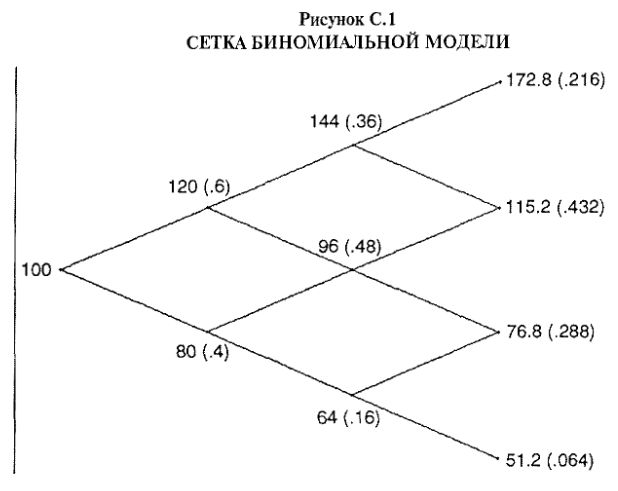

Сначала строится сетка, как показано на Рисунке С.1. Левая сторона решетки представляет текущую цену акции. После этого, основываясь на заданной вероятности, определяются цены акции по всей сетке. Пролеты сетки – это периоды времени, которые трейдер может рассматривать от текущего момента до истечения (в реальной практике для оценивания опциона может использоваться до 50 временных периодов).

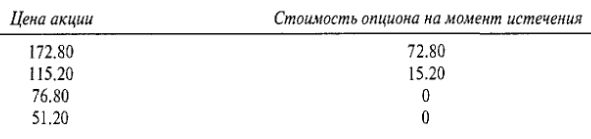

В приведенном примере сетки принято, что цена акции может совершать лишь два движения: за каждый период времени она либо повысится на 20%, либо понизится на 20%. Допустим, мы выделили всего три периода. В этом простом примере акция должна после трех периодов времени быть на одном из уровней – 172.8, 115.2, 76.8 или 51.2. Каждый более высокий узел в 1.2 раза больше предыдущего, в то время как каждый более низкий узел составляет 0.8 от величины предыдущего узла.

Как только процесс завершен, внутренняя стоимость опциона на правой стороне решетки определяется легко. Например, если мы пытались оценить опцион колл с ценой исполнения 100, истекающий через три периода, то на момент истечения стоимость опциона может быть следующей.

Теперь нам бы хотелось узнать, с какой вероятностью возникают эти движения. Модель С-Р-Р дает нам следующую формулу:

P=(R-d)/(u-d),

где р = вероятность движения вверх

r = безрисковая процентная ставка

t = время до истечения в годах

u = размер движения вверх

d = размер движения вниз

В нашем простом примере размер движения вверх, «и», равен 1.2 (повышение на 20%), в то время как размер движения вниз равен 0.8 (понижение на 20%). Далее, в целях упрощения, допустим, что R = 1.04. Тогда мы можем вычислить:

р = (1.04 -0.8) /(1.2 -0.8) = 0.6

Таким образом, р = 0.60, поэтому существует 60-процентный шанс роста акции за данное время и, понятно, шанс ее снижения составляет 40%. Это чем-то похоже на логарифмически нормальное распределение в том, что шансы роста акции превышают шансы ее снижения.

Вся эта информация объединена на Рисунке С.1: показаны цены акции в каждом узле, а также вероятности перехода в каждый из этих узлов – числа в скобках. Узел, у которого есть два входа (один сверху и один снизу) имеет вероятность, равную сумме вероятностей, исходящих из предыдущих узлов.

Наконец, можно использовать данную информацию для определения теоретической стоимости опциона колл на сегодняшний день в исходном узле. Мы просто вычисляем внутреннюю стоимость на момент истечения, умноженную на вероятность нахождения в данном узле, для каждого узла, и находим их сумму. В данном примере стоимость опциона колл равна

С= 0.216 (172.80 – 100) + 0.432 (115.20 – 100) + 0.288(0) + 0.064(0) = 15.72 + 6.57 + 0 + 0 = 22.29

Таким образом, теоретическая стоимость этого трехпериодного опциона колл с ценой исполнения 100 при цене акции 100 и сделанных допущениях составляет 22.29.

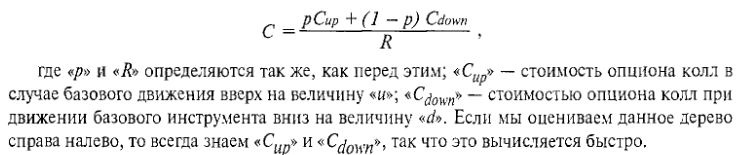

Как правило, модель С-Р-Р дает нам следующую формулу для определения стоимости опциона колл в любом узле. Все, что необходимо знать, – это его стоимость в следующем узле. Таким образом, в реальном использовании мы оцениваем сетку справа палево, чтобы определить стоимость опциона колл в исходном узле.

Это делается с помощью формулы С-Р-Р для определения теоретической стоимости опциона колл, «С»:

Итак, сначала мы создаем решетку слева направо, используя допущения относительно движения цены акции. Затем работаем справа налево, используя только что приведенную формулу, чтобы прийти к теоретической стоимости самого опциона.

Для получения дополнительной информации по использованию модели С-Р-Р рекомендуем книгу Джона С. Кокса и Марка Рубинштейна «Рынки опционов» (Options Markets, John С. Сох, Mark Rubinstein, Prentice-Hall, 1985).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")