|

Напомним, что комбинацией называется любая позиция, включающая в себя и путы, и коллы, притом что имеется некоторое расхождение в параметрах опционов. Как правило, путы и коллы имеют одинаковые даты истечения срока, но разные страйки. Продажа комбинации обычно организуется в результате одновременной продажи колла и пута «без денег» при цене акции, расположенной приблизительно посредине между двумя страйками. Такую стратегию называют также продажей стрэнгла. В этом случае продавец непокрытого опциона может оставаться нейтральным в отношении базовой акции, даже если цена акции не находится вблизи страйка.

Эта стратегия весьма похожа на продажу стрэддла за исключением того, что продавец стрэнгла получает свою максимальную прибыль в более широком диапазоне цен, чем продавец стрэддла.

По этой, равно как и по любой другой стратегии непокрытой продажи, максимум того, что продавец может получить, равен величине полученной премии. Продавец стрэддла имеет лишь минимальные шансы того, что его прибыль будет равна общей премии стрэддла, так как для этого цена акции при истечении срока должна в точности совпадать со страйком, чтобы проданные колл и пут при истечении срока ничего не стоили. Продавец стрэнгла получит свою максимальную потенциальную прибыль, если цена акции при истечении срока опционов будет любой между двумя страйками, так как именно в этом случае оба опциона при истечении срока ничего не будут стоить. Эта стратегия эквивалентна стратегии переменной пропорциональной продажи, рассмотренной в главе 6, по которой два колла с различными страйками продавались против 100 базовых акций.

Пример. При следующих ценах:

обыкновенные акции XYZ – 65,

колл «XYZ, январь, 70» – 4,

пут «XYZ, январь, 60» – 3,

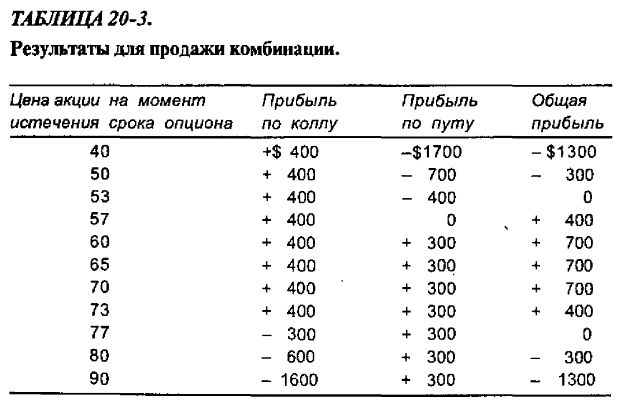

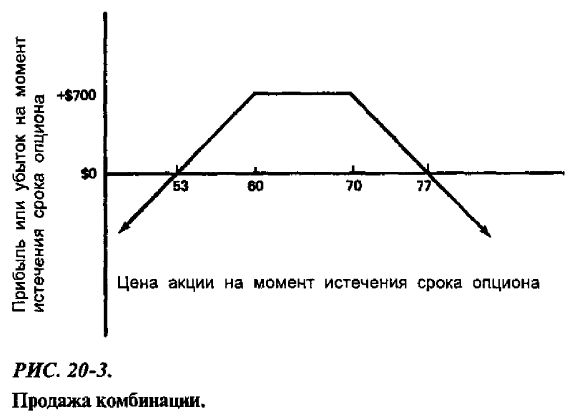

Продажа комбинации организуется в результате продажи колла «январь, 70» и пута «январь, 60». Если цена акции при январском истечении срока будет любой между 60 и 70 пунктами, то оба опциона ничего не будут стоить, и продажа комбинации принесет продавцу прибыль в 7 пунктов, что равно величине исходного полученного кредита. Если цена акции XYZ будет при истечении срока выше 70, то инвестору для выкупа колла придется кое-что заплатить. Например, если цена акции при истечении срока будет 77, то колл «январь, 70» нужно будет выкупать за 7 пунктов, что порождает ситуацию безубыточности. С другой стороны, если цена акции при истечении срока будет 53, то пут «январь, 60» нужно будет выкупать за 7 пунктов, и потому цена 53 означает нижнюю точку безубыточности. В табл. 20-3 и на рис. 20-3 приводятся возможные результаты для продажи комбинации. Диапазон прибыли в этом примере довольно широк – он простирается от 53 до 77. При цене акции 53 в настоящий момент – это относительно нейтральная позиция.

На первый взгляд может показаться, что эта стратегия более консервативна, чем продажа стрэддла, так как диапазон прибыли для нее шире и цене акции нужно пройти более длинный путь до достижения точек безубыточности. В отсутствие дальнейших действий это действительно так. Однако если цена акции начинает быстро расти или падать, то продавец комбинации для ограничения убытков часто может лишь выкупить опцион «в деньгах». Как было недавно показано, этот выкуп из-за высокой временной премии может потребовать высоких затрат, что повлечет значительные убытки.

У продавца комбинации имеется альтернатива (помимо выхода из позиции), состоящая в том, чтобы в случае достижения ценой акции любой точки безубыточности преобразовать эту позицию в стрэддл.

Пример. Если цена акции из предыдущего примера возросла до 70 или 71, то должен быть продан пут «январь, 70». При этом пут «январь, 60» может быть выкуплен в зависимости от размера обеспечения продавца комбинации. Это действие, направленное на конверсию комбинации в стрэддл, будет эффективным в случае стабилизации цены акции. Оно также должно уменьшить потери, если цена акции продолжит свой рост. Однако, если цена акции даст обратный ход, пут «январь, 70» окажется неприбыльным. Технический анализ динамики цены базовой акции может оказать некоторую пользу в принятии решения относительно того, стоит или нет преобразовывать продажу комбинации в продажу стрэддла. Если окажется, что имеются большие шансы, что цена акции упадет, то, скорее всего, применять «ролл-ап» к путу нецелесообразно.

Был рассмотрен пример продажи комбинации, в котором продавец получал значительную премию от продажи пута и колла. Однако часто агрессивных продавцов комбинаций привлекает продажа двух опционов «без денег» с коротким сроком жизни. Эти опционы обычно стоят всего какие-нибудь доли пункта. Иногда такая стратегия бывает исключительно агрессивной, так как в случае, если цена базовой акции быстро удалится от страйка в любую сторону, то в распоряжении продавца комбинации оказывается мало возможностей спасти ситуацию. Он должен выкупить опционы, чтобы ограничить свой убыток. Тем не менее, этот вариант продажи комбинации – продажи двух краткосрочных опционов «без денег» с низкой стоимостью – часто привлекает многих инвесторов. Это очень похоже на принцип, рассмотренный в главе 5 и исповедуемый продавцами непокрытых коллов, которые продают коллы, применение которых весьма ограничено, в расчете на большую вероятность того, что при истечении срока эти опционы ничего стоить не будут. У такой продажи комбинации аналогичный риск – большое изменение цены акции, а также разрыв цен может вызвать серьезные убытки, которые более чем скомпенсируют многие выгодные сделки. Продажа комбинаций с малой стоимостью является неудачной стратегией, и ее следует избегать.

В заключение раздела о продажах комбинаций будет полезно остановиться на маржевых требованиях, применяемых к этим продажам. Напомним, что маржевые требования для продажи стрэддла составляли 20% от стоимости акций плюс цена либо пута, либо колла (в зависимости от того, какой опцион из них – «в деньгах»). Однако при продаже комбинации оба опциона могут быть, как в приведенном выше примере, «без денег». Если так, то продавец стрэнгла имеет право вычесть наименьший из двух убытков из своих требований. Таким образом, если цена акции – 68 и продаются пут «январь, 60» и колл «январь, 70», то требования к обеспечению составят 20% от цены акции плюс премия колла минус 200 долл. – меньшая величина из двух убытков. «Убыток» колла равен 2 пунктам, а «убыток» пута – 8 пунктов. Фактически истинные требования к обеспечению для продажи, включающей и путы, и коллы, – продажи стрэддла или комбинации – составляют наибольшую величину из требований к путу или коллу плюс премия по другому опциону. Последняя часть фразы – прибыль другого опциона – применяется в ситуации, в которой комбинация образуется в результате продажи двух опционов «в деньгах».

Эта стратегия менее популярна, так как продавец обычно получает меньше временной премии, продавая именно два опциона «в деньгах». В качестве примера подобной комбинации можно было бы рассмотреть продажу колла «январь, 60» и пута «январь, 70» при цене акции 65.

|