|

К опционам LEAPS все введенные ранее опционные термины, такие как «в деньгах», «без денег», внутренняя стоимость, временная премия, паритет, также применимы и имеют тот же смысл. И факторы, влияющие на цену LEAPS, те же:

1. Цена базовой акции

2. Страйк

3. Остающееся до истечения срока время

4. Волатильность

5. Безрисковая процентная ставка

6. Дивидендная ставка

Влияние этих факторов для опционов LEAPS несколько более выраженное, чем для фондовых опционов с обычными сроками жизни. Вследствие этого инвестору может иногда казаться, например, что опционы LEAPS более дороги или более дешевы, чем они есть на самом деле. Поэтому инвестору следует быть осторожным при оценке опционов LEAPS, пока он не наберется опыта в том, как соотносятся цены LEAPS с ценами обычных краткосрочных фондовых опционов.

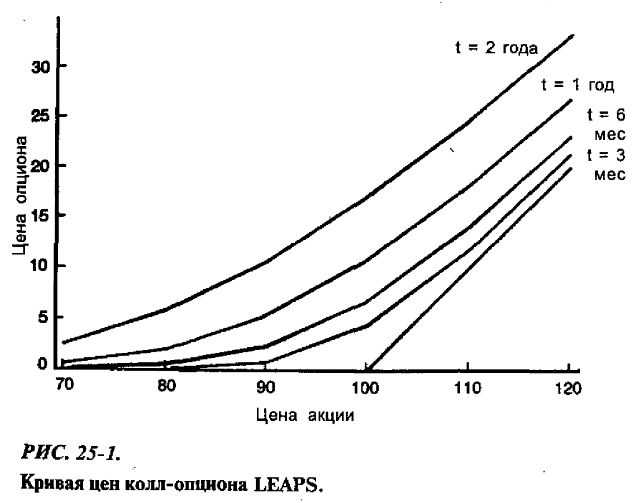

Полезно будет сравнить рассмотренные ранее кривые цен опционов с ценами некоторых опционов LEAPS. Это сравнение проводится на рис. 25-1. Линия внутренней стоимости для любого колл-опциона всегда будет на графике самой нижней линией. Все изображенные на рисунке кривые имеют одинаковые значения основных параметров – цены акции, страйка, волатильности, краткосрочной процентной ставки и дивидендов. Поэтому их сравнение корректно и проводится непосредственно.

Наиболее очевидным свойством кривой цен 2-летнего опциона LEAPS, которое можно отметить на рисунке и которое отличает ее от остальных кривых, является то, что она – почти прямая линия. В ней угадываются общие закономерности краткосрочных кривых, но LEAPS содержит так много временной премии даже при ценах акции, дающих 25% прибыли «в деньгах» или убытка «без денег», и, как итог, кривая LEAPS значительно более выпрямлена.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Можно отметить и другие особенности. Если сравнить опционы «при деньгах», то можно увидеть, что 2-летний LEAPS чуть более чем в 4 раза дороже 3-месячного опциона. Как мы далее увидим, этот коэффициент зависит от процентной ставки и дивидендов, но он также подтверждает правило, установленное нами ранее: временная премия зависит от остающегося до истечения срока времени не линейно. Действительно, 2-летний LEAPS, срок которого в 8 раз превышает срок 3-месячного колла, всего в 4 раза стоит дороже. Случайному человеку этот LEAPS может показаться дешевым, однако следует иметь в виду, что эти графики изображают справедливые цены опционов при заданных значениях входных параметров. Не следует заблуждаться и полагать, что LEAPS дешев, только на основании сравнения его цены с ценами других, краткосрочных, опционов – для этого рекомендуется использовать специальные модели для оценки. В крайнем случае, следует учитывать результаты, полученные по чужим, но заслуживающим доверия моделям.

Определяющими параметрами для кривых, изображенных на рис. 25-1, служат цена акции, страйк опциона и время до истечения срока. Наиболее важный из неохваченных пока параметров, определяющий цену опциона, – волатильность базовой акции. Изменения в волатильности могут сказаться на изменении цены любого опциона. Это особенно верно для опционов LEAPS – цена долгосрочного опциона значительно изменяется при небольшом изменении волатильности. Некоторые сравнительные характеристики влияния, оказываемого волатильностью на цену краткосрочных и долгосрочных опционов, будут рассмотрены позже.

Однако сначала имеет смысл изучить влияние на цену LEAPS процентных ставок и дивидендов. Это влияние значительно более заметное, чем в случае обычных краткосрочных фондовых опционов. Ранее уже говорилось о том, что из всех факторов, определяющих цену опциона, наименее важными являются именно процентные ставки и дивиденды, если только эти дивиденды не слишком велики. Однако это утверждение главным образом относится к краткосрочным опционам. Для долгосрочных опционов, таких как LEAPS, интегральное воздействие процентных ставок и дивидендов на протяжении длительного периода времени может существенно сказаться на цене опциона.

На рис. 25-2 снова приводятся три кривые опционных цен, но на этот раз для единственного опциона – 2-летнего LEAPS. Три изображенные на рисунке кривые представляют опционные цены для безрисковых процентных ставок 3,6 и 9%. Все прочие факторы (время до истечения срока, волатильность и дивиденды) – фиксированы. Очевидно, что различие в ценах опциона, вызванное изменениями процентной ставки на 3%, значительно.

Разность цен для опциона LEAPS возрастает по мере того, как опцион становится «в деньгах». Из рисунка видно, что при движении вдоль горизонтальной оси слева направо расстояние между кривыми возрастает. Даже разность цен для опциона LEAPS глубоко «без денег» довольно большая – почти 1 пункт (на левом краю графика). Для 2-летнего опциона LEAPS «при деньгах» повышение процентной ставки на 3% приводит к более значительному приращению цены опциона, превышающему 2 пункта. Наибольшее приращение цены происходит, когда опцион значительно «в деньгах»! Это может показаться нелогичным, однако при последующем анализе стратегий с опционами LEAPS причина этого явления станет понятной. Достаточно сказать, что повышение процентной ставки на 3% приводит к увеличению цены опциона LEAPS «в деньгах» более чем на 4 пункта. Это – впечатляющий эффект, вынуждающий каждого трейдера, торгующего опционами LEAPS «в деньгах», внимательно относиться к возможным изменениям краткосрочных процентных ставок.

Всегда существует высокая вероятность того, что ставки за 2 года могут измениться на 3%. Поэтому довольно трудно надежно предсказывать размер ставки, который следовало бы использовать при оценке стоимости LEAPS. Кроме того, следует относиться с осторожностью к тому, какие LEAPS нужно считать «дешевыми», а какие – «дорогими», поскольку при проведении такого анализа краткосрочные процентные ставки, как правило, не могут служить решающим фактором. Тем не менее, как с очевидностью показывает рис. 25-2, знание процентных ставок чрезвычайно важно для трейдеров, торгующих LEAPS.

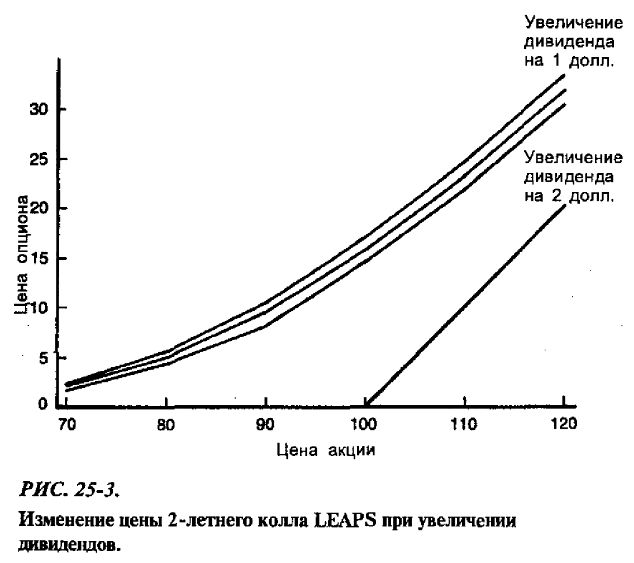

Теперь рассмотрим влияние дивидендов. На рис. 25-3 изображены графики цены 2-летнего колл-опциона LEAPS. Три кривые этого графика отвечают разным дивидендным ставкам. Верхняя кривая отвечает текущей ставке, средняя кривая дает цены в случае, если дивиденд увеличивается в годовом исчислении на 1 ДОЛЛ., и нижняя кривая изображает цены, если дивиденд увеличивается в ГОДОВОМ исчислении на 2 долл. Все прочие факторы (волатильность, время до истечения срока, безрисковая процентная ставка) для всех трех кривых на рисунке совпадают. Как показывают приведенные графики, само по себе увеличение дивидендов уменьшает цену колла LEAPS. Разумеется, причина этого свойства состоит в том, что сразу после выплаты дивиденда цена акции понижается в цене на величину выплачиваемого дивиденда.

Фактическая величина снижения стоимости колл-опциона LEAPS слегка возрастает с ростом прибыли по коллу. Иными словами, кривые расположены ближе друг к другу в левой части графиков (когда коллы – «без денег»), чем в правой (когда коллы – «в деньгах»). Для колла «в деньгах» увеличение дивидендов на 1 долл. за два года может понизить стоимость LEAPS примерно на 1 1/2 пункта.

Рис. 25-3 изображает кривые в тех же координатах, что и предыдущие два рисунка, поэтому их можно сравнивать непосредственно по их значениям. Отметим, что эффект от увеличения дивиденда на 1 долл. значительно слабее эффекта от увеличения процентной ставки на 3%. Если судить по графикам, то можно заметить, что промежутки между тремя кривыми на предыдущих рисунках значительно шире, чем промежутки между кривыми на этом рисунке.

И, наконец, отметим, что увеличение дивидендов оказывает обратный эффект на путы. А именно: увеличение дивидендных выплат по базовым обыкновенным акциям приводит к росту цены пута. Если этот пут – долгосрочный пут-опцион LEAPS, то эффект такого роста будет сильнее.

Чтобы не создалось впечатления, что опционы LEAPS очень трудно оценивать правильно, отметим следующее. Предыдущие рисунки, сравнивающие цены опционов LEAPS для разных процентных ставок и выплат дивидендов, как правило, несколько преувеличивают влияние этих факторов на цены LEAPS. И происходит это по двум причинам. Во-первых, они изображают графики для 2-летних LEAPS. Но это слишком большой срок даже для LEAPS. Для многих опционов LEAPS время, остающееся до истечения срока, меньше двух лет, и потому влияние этих факторов на цены опционов LEAPS со сроками, например, от 10 до 23 месяцев будет несколько ослаблено. Во-вторых, проведенное на рисунках сравнение, не вполне корректно. В реальности, если ставки изменяются, то не сразу на 3%, а постепенно, возможно, за один раз на 1/4 или 1/2%, в крайнем случае, на 1%.

Что касается дивидендов, то их увеличение действительно может быть мгновенным, но, конечно, это происходит не сразу после покупки или продажи LEAPS. Однако, предлагая читателю эти рисунки, мы имели целью показать, что процентные ставки и дивиденды оказывают большее влияние на LEAPS, чем на обычные краткосрочные фондовые опционы, и это действительно так.

|

.")