|

Концепция наведенной волатильности частично уже рассматривалась в главе о математических приложениях. Этот раздел посвящен более подробному изучению ее свойств. Наибольшее внимание при этом будет уделено вопросам использования прогнозируемой волатильности при организации нейтральной стратегии.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Напомним, что волатильность служит мерой того, насколько быстро меняется цена акции. Это – важный параметр для любой модели ценообразования опционов (возможно, даже самый важный). Когда трейдер вычисляет волатильность на основании прошлых цен акции, то такая волатильность называется исторической волатильностью (historic volatility). Использование анализа исторической волатильности может доставить трейдеру некоторые проблемы, так как текущая волатильность акции часто определяется текущими событиями на рынке, что делает применение исторической волатильности неэффективным. В качестве таких событий можно рассматривать, например, слухи о поглощении компании или ревизию оценки доходов компании. Когда вследствие таких событий текущая рыночная волатильность значительно повышается, все опционы начинают казаться переоцененными (в соответствии с любой моделью ценообразования опционов, использующей историческую волатильность). Этот факт мог бы подтолкнуть трейдера к массовой продаже опционов. Но если при этом изменилась фактическая волатильность акции, то, продавая опционы, трейдер, возможно, совершает тем самым большую ошибку. На самом деле цены опционов должны основываться, скорее, на прогнозах будущей волатильности, а не на прошлом поведении цены акции.

Поэтому многие трейдеры предпочитают использовать другую меру волатильности, способную учитывать текущие изменения на рынке. Такой мерой волатильности должна быть волатильность, прогнозируемая самим рынком. Для ее определения нужно ответить на единственный вопрос: «Какую волатильность необходимо подставить в модель Блэка-Шоулза, чтобы получить текущую цену опциона?» В результате и получается прогнозируемая волатильность (implied volatility).

Пример. Акции XYZ стоят 49 пунктов, а колл «январь, 50» – 3 ½. Если использовать волатильность в 32% в качестве параметра для модели Блэка-Шоулза, то модель даст цену опциона в 3,46 пункта. Этот результат очень близок к фактической цене колла «январь, 50», и поэтому можно считать, что прогнозируемая волатильность равна 32%.

Отметим, что такое определение волатильности можно применять к любой модели, а не только к модели Блэка-Шоулза. Для удобства изложения в дальнейшем речь будет идти именно о модели Блэка-Шоулза, однако читатель должен понимать, что все построения могут с одинаковой легкостью применяться и к любой другой модели. Кроме того, чтобы перенести выводы на случай стратегий с фьючерсными опционами, достаточно просто вместо слова «акция» использовать слово «фьючерс».

Определение прогнозируемой волатильности базовой акции на основе прогнозируемых волатильностей, полученных для разных ее опционов, может оказаться довольно сложным делом. Для каждого отдельного опциона на акции данного типа получается своя наведенная волатильность. В идеальной конструкции рынка для всех опционов должна была бы быть одна и та же наведенная волатильность. В этом случае такую прогнозируемую волатильность трейдер мог бы использовать в качестве прогнозируемой волатильности самой базовой акции. В реальности же, к сожалению, дела редко складываются столь удачно. Вполне возможно, что никакие два из всех опционов на одну и ту же базовую акцию не будут давать в точности одинаковые прогнозируемые волатильности. Трейдеру нужно каким-то образом усреднить их, чтобы получить некоторую составную волатильность базовой акции. Как правило, трейдер придает больший вес опционам с более высокими торговыми объемами, со страйками, наиболее близко расположенными к цене акции, и с меньшим временем до истечения срока. Более того, поскольку волатильность день ото дня может резко изменяться в обе стороны, особенно если в ее поведении прослеживается сильное влияние слухов, то трейдеру следует использовать скользящее среднее спрогнозированных волатильностей. Формула, объединяющая индивидуальные (для каждого опциона) прогнозируемые волатильности, была предложена в главе о математических приложениях.

Как все это может помочь трейдеру? Эта информация о прогнозируемых волатильностях помогает трейдеру выявить опционы, которые неправильно оценены, что позволит ему организовать позицию с хорошей ожидаемой доходностью. При организации или коррекции позиции прогнозируемая волатильность может использоваться в двух случаях. О наличии благоприятных возможностей на рынке будут сигнализировать ситуации, когда прогнозируемая волатильность акции значительно отличается от ее исторической волатильности и когда волатильности для отдельных опционов значительно отличаются друг от друга. В любом случае трейдер должен пытаться организовывать нейтральную позицию, предпочитая не предсказывать направление движения рынка, а просто использовать благоприятно складывающиеся формальные соотношения между инструментами на рынке. Эти два случая обсудим более подробно.

Отличие исторической волатильности от прогнозируемой волатильности

Один из способов использования волатильности для организации теоретически благоприятной позиции состоит в сравнении исторической волатильности с текущей прогнозируемой волатильностью на текущем рынке. Если между ними существует существенное различие, то, вероятно, имеется возможность получения прибыли.

Пример. Акции XYZ имеют историческую волатильность 23%. Этот показатель отражает прошлую динамику цены акции, осредненную за некоторый разумный отрезок времени, возможно, от 20 до 30 торговых дней. Однако предположим, что цена акции находилась в узком торговом диапазоне и за последние 6 недель не повышалась и не понижалась значительно. Кстати, то обстоятельство, что цена акции находится в торговом диапазоне, не означает, что ее историческая волатильность будет существенно понижаться.

Это стабильное поведение цены лишило уверенности покупателей опционов, и они исчезли с рынка или, по крайней мере, понизили предлагаемые ими цены. В результате колебаний части опционных покупателей опционные премии понизились до таких значений, при которых прогнозируемая волатильность вышла на уровень в 14%.

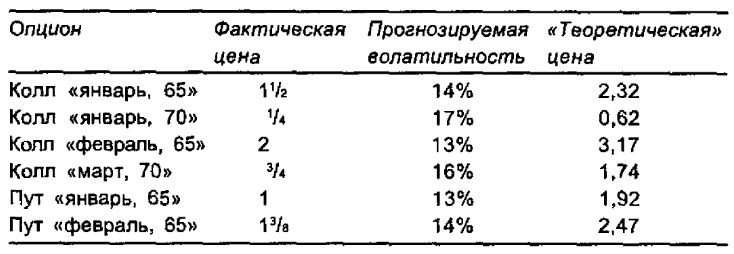

Эту ситуацию можно проиллюстрировать следующими данными, при этом «теоретическая» цена опционов основывается на исторической волатильности с 23%:

Цена обыкновенной акции – 65

Историческая волатильность – 23%

Усредненная прогнозируемая волатильность – 14%

Обратим внимание на то, насколько дешевыми представляются опционы. Их фактическая цена намного ниже «теоретической». Это происходит вследствие того, что их «теоретическая» цена вычисляется с использованием в качестве параметра модели Блэка-Шоулза волатильности в 23%, в то время как волатильность для каждого опциона по отдельности значительно ниже 23%.

Если трейдер считает, что в дальнейшем цена акции продемонстрирует значительные изменения, отражающие волатильность в 23%, то ему следует купить некоторые опционы, дающие по возможности нейтральную позицию. Проще всего будет купить стрэддл «февраль, 65» за 3 ⅜ пункта (его «теоретическая» стоимость при волатильности в 23% равна 5,64, поэтому покупка стрэддла будет реализована по цене существенно ниже его «теоретической» стоимости).

Существует два способа получения прибыли. Если цена акции на самом деле претерпит сильные изменения в соответствии с волатильностью в 23%, то шансы того, что цена акции изменится так, что по стрэддлу возникнет прибыль, будут велики. Однако покупатель стрэддла может выгадать и другим способом. Он также получит прибыль, если рынок решит оценивать опционы на XYZ в соответствии с более высокой прогнозируемой волатильностью. Это произойдет таким образом: покупатели опционов, полагая, что акции XYZ становятся более волатильными, будут предлагать более высокие цены за опционы, обеспечивая тем самым прибыль для покупателей стрэддлов «февраль, 65», даже если при этом цена акции XYZ не изменится.

Однако ясно, что покупка дешевого стрэддла в этом примере не гарантирует прибыли. Акции XYZ могут не измениться настолько, чтобы обеспечить прибыль по стрэддлу «февраль, 65». Кроме того, может так и не проявиться повышенный интерес к покупкам опционов (т. е. прогнозируемая волатильность может и не возрасти). Если не произойдет ни того, ни другого, то покупатель стрэддла понесет убытки.

И что – хорошая это позиция или нет? Ответ на этот вопрос необязательно связан с тем, принесет ли, в конечном счете, позиция прибыль. Всегда может оказаться так, что по превосходной (в теоретическом отношении) позиции не удается получить прибыль. Ответ, скорее, заключается в том, можно доверять оценке исторической волатильности в 23% или следует использовать оценку наведенной волатильности в 14%. Каждая из этих характеристик может быть легко вычислена. Однако основной вопрос состоит в следующем: Чему будет равна будущая волатильность – 14 или 23%?

Никто не знает определенно, какова будет будущая волатильность акций XYZ. Однако очевидно, что дальнейшее поведение цены акции является главным фактором, который определяет, будет ли позиция прибыльной или нет. Все, что может сделать трейдер, – это попытаться решить, является ли историческая волатильность лучшим ориентиром для оценки будущей волатильности, чем прогнозируемая волатильность. Принятие такого решения – скорее, искусство, чем наука, но это именно то, что может очень помочь трейдеру.

Если историческая волатильность по какой-либо причине искажена, то к ней следует относиться с осторожностью. Например, когда на рынке происходит обвал или наблюдается период со значительной волатильностью (как правило, за счет падения цены), колебания цены возрастают, и потому возрастает историческая волатильность. Однако со временем эти ценовые колебания в пределах одного дня затухают. Историческая волатильность обычно вычисляется на основании данных за конкретный период вре- мени(например, 50 торговых дней). Если этот исторический период включает достаточно волатильное поведение цены, то вычисление исторической волатильности может привести к высоким значениям. В таком случае трейдеру, пожалуй, не следует покупать опционы, так как прогнозируемая волатильность, по-видимому, даст более точную оценку волатильности, чем историческая волатильность.

Однако если базовый инструмент в недавнем прошлом не имел резких колебаний волатильности, то на историческую волатильность можно положиться. Поэтому в ситуации, подобной той, которая была описана в приведенном выше примере, трейдеру можно будет покупать опционы, так как он небезосновательно считает, что данным по исторической волатильности можно доверять.

Повышенная прогнозируемая волатильность. В противоположной ситуации, когда историческая волатильность меньше наведенной волатильности, трейдеру нужно будет продавать опционы. Поскольку, по меньшей мере, некоторые из этих опционов будут продаваться непокрытыми, то трейдеру, чтобы полностью доверять исторической волатильности, потребуются очень веские основания.

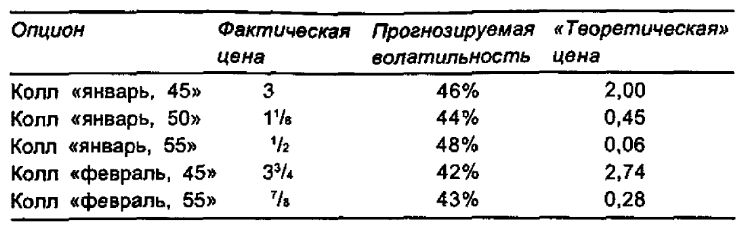

Пример. Акции XYZ стоят 45 пунктов. Историческая волатильность акций равна 30%, но опционы внезапно стали очень дорогими, и потому вычисление наведенной волатильности дало результат, почти равный 45%. В приводимой ниже таблице столбец с «теоретическими» ценами снова использует историческую волатильность в 30%.

Цена обыкновенной акции – 45

Историческая волатильность – 30%

Осредненная наведенная волатильность – 45%

Обратим внимание на то, что для каждого опциона фактическая цена значительно выше «теоретической». Означает ли это, что можно с легкостью продавать эти опционы? Да, если только трейдер очень доверяет оценке исторической волатильности, поскольку именно она использовалась для определения «дороговизны» опционов.

Если трейдер решает на самом деле организовать позицию, ему следует ее сделать как можно ближе к нейтральной. Подойдет, возможно, продажа стрэддла «январь, 45» или одновременная продажа коллов и путов «без денег».

Он может получить прибыль от такой стратегии в двух случаях. В одном из них цена XYZ остается в относительно узком торговом диапазоне, и опционы теряют со временем свою стоимость. В другом случае прогнозируемая волатильность уменьшается и опционы теряют свою стоимость уже вследствие снижения волатильности.

В этой противоположной ситуации трейдеру также предстоит решать, какая из двух волатильностей – историческая или прогнозируемая – более точно оценивает будущую волатильность. Когда прогнозируемая волатильность, как в рассмотренном примере, увеличивается, ему следует быть чрезвычайно осторожным, так как он, собираясь «продавать» опционную премию, почти определенно организует позицию, содержащую непокрытые опционы. Во многих случаях прогнозируемая волатильность возрастает под воздействием слухов на рынке, касающихся акции, – о поглощении, о значительном изменении доходов. Так же действуют публично сделанные заявления об открытии или одобрении новых продуктов. Если трейдер чувствует, что именно эти обстоятельства повлияли на повышение прогнозируемой волатильности, то ему, возможно, следует избегать продажи опционов, так как другие участники рынка могут иметь более точную информацию относительно фундаментальных показателей работы компании, чем сам трейдер. Можно сказать по-иному: прогнозируемая волатильность, вероятно, является лучшим предсказателем будущей волатильности, так как в случае, если слухи подтверждаются, то акция будет более волатильной. Конечно, даже слухи, основанные на фактах, которые в конечном счете оказываются верными, бывают преувеличенными. Если трейдер чувствует, что прогнозируемая волатильность возросла настолько, что рынок фактически учел все, даже самые крайние слухи, то он может быть более уверенным в отношении своих продаж опционов.

Итак, когда существует значительное расхождение между исторической и прогнозируемой волатильностями, то трейдер имеет возможность организовать теоретически прибыльную позицию. Однако при этом он должен решить, какая из волатильностей является более точным предсказателем будущей волатильности. Если он считает, что лучшим предсказателем является историческая волатильность, то он может купить опционы в случае, если историческая волатильность меньше прогнозируемой, и продать опционы – в противном случае.

Если он выбирает покупку опционов, то его риск будет ограниченным. В этом случае значительно проще доверять исторической волатильности. Можно ли действительно ожидать, что прогнозируемая волатильность предскажет снижение спроса на ценную бумагу? Такое предсказание сделать очень трудно, особенно если в структуре данных, используемых для вычисления исторической волатильности, отсутствуют необычные элементы, такие как обвал рынка.

С другой стороны, если прогнозируемая волатильность говорит о дороговизне опционов, то кое-кто может обладать лучшей информацией, чем трейдер. В этом случае трейдеру следует быть предельно острожным при организации позиций с непокрытыми опционами. Возможно, что ему следует просто избегать их.

Некоторые трейдеры чувствуют, что рынок достаточно эффективен, чтобы почти всегда можно было доверять текущей прогнозируемой волатильности. Другими словами, опционы всегда являются тонным предсказателем будущей волатильности. Если это так, то трейдеру даже не нужно беспокоиться, пытаясь организовать позиции на основе расхождения между двумя волатильностями. Означает ли это, что ему вообще не нужно использовать волатильность? Конечно, нет. Это просто означает, что ему нужно выискивать большие расхождения между прогнозируемыми волатильностями для отдельных опционов на одну и ту же ценную бумагу.

Различие в прогнозируемых волатильностях для одного и того же базового инструмента

Как уже говорилось, прогнозируемая волатильность для опциона – это волатильность, которая в случае, если ее подставить в модель Блэка-Шоулза, даст в качестве результата цену опциона, равную текущей рыночной цене. Таким образом, для каждого опциона на некоторую ценную бумагу вычисляется своя индивидуалы гая прогнозируемая волатильность. Вообще говоря, все они бывают достаточно близки друг к другу, хотя и не совпадают. Однако в некоторых случаях между отдельными прогнозируемыми волатильностями возникает достаточно большое расхождение, чтобы привлечь внимание трейдера. Именно об этом пойдет речь в данном разделе.

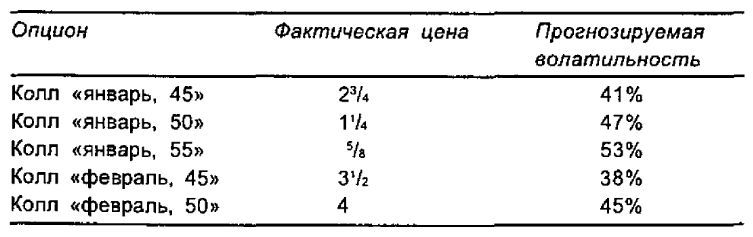

Пример. Акции XYZ стоят 45. В таблице приводятся цены опционов и соответствующие им волатильности.

Отметим, что прогнозируемые волатильности для перечисленных опционов варьируются от 38 до 53%. Это расхождение излишне большое для опционов на одну и ту же ценную бумагу, но для иллюстративных целей этот пример полезно рассмотреть.

Можно организовать нейтральную стратегию, покупая опционы с меньшими прогнозируемыми волатильностями и одновременно продавая опционы с более высокими волатильностями. Например, можно купить 10 коллов «февраль, 45» и продать 20 коллов «январь, 50». В одном из последующих разделов будет приведено больше примеров нейтральных спрэдов, когда будет обсуждаться более точный способ определения того, сколько коллов покупать и сколько – продавать.

Прежде чем окунуться с головой в такую позицию, трейдеру следует спросить себя, существует ли серьезная причина, по которой различным опционам соответствуют столь разные прогнозируемые волатильности. Кстати, заметим, что обычно опционам «без денег» соответствуют более высокие наведенные волатильности, чем «при деньгах», а также краткосрочным опционам соответствуют более высокие волатильности, чем более долгосрочным. Однако существует много примеров, где эти общие правила не работают, и потому следует осторожно относиться к чрезмерным обобщениям подобного рода.

Спекулянты часто предпочитают использовать опционы с наименьшей долларовой стоимостью. Поэтому в ситуации со слухами о поглощении компании они будут покупать опционы «без денег», а не более дорогие опционы «при деньгах» или «в деньгах». Если опционы «без денег» из-за слухов о поглощении будут чрезмерно дороги, то трейдер должен проявлять осторожность, так как концепция нейтральной стратегии может подвести его к продаже непокрытых коллов. Нельзя сказать, что ему следует всегда избегать этого. Возможно, что ему удастся структурировать позицию так, что у него будет достаточно возможностей при высоких ценах защитить себя. Кроме того, он может вообще посчитать, что слухи ошибочные. Обсуждение конкретных позиций будет отложено до одного из последующих разделов, когда будет рассматриваться вопрос об использовании параметров дельта и гамма для организации нейтральной стратегии.

Вернемся к нашей теме, связанной с различием между прогнозируемыми волатильностями для одной и той же ценной бумаги. Трейлера, безусловно, должно беспокоить то, на основании чего следует определять, являются ли расхождения между волатильностями для отдельных опционов действительно настолько большими, что на них следует обратить внимание. Соответствующий математический метод будет представлен в конце данной главы в разделе, посвященном передовым математическим концепциям. Здесь достаточно будет сказать, что существует метод, позволяющий все различия между прогнозируемыми волатильностями свести к единственному числу – варианту стандартного отклонения для прогнозируемых волатильностей, которое уже легко может использовать трейдер. Будет составлен перечень, по которому легко определяется, какие типы акций или фьючерсов могут быть кандидатами на данный вариант нейтрального спрэда. В каждый конкретный день этот перечень бывает довольно коротким – он включает примерно 20 типов акций и 10 фьючерсных контрактов.

Использование прогнозируемой волатильности при реализации дальнейших действий

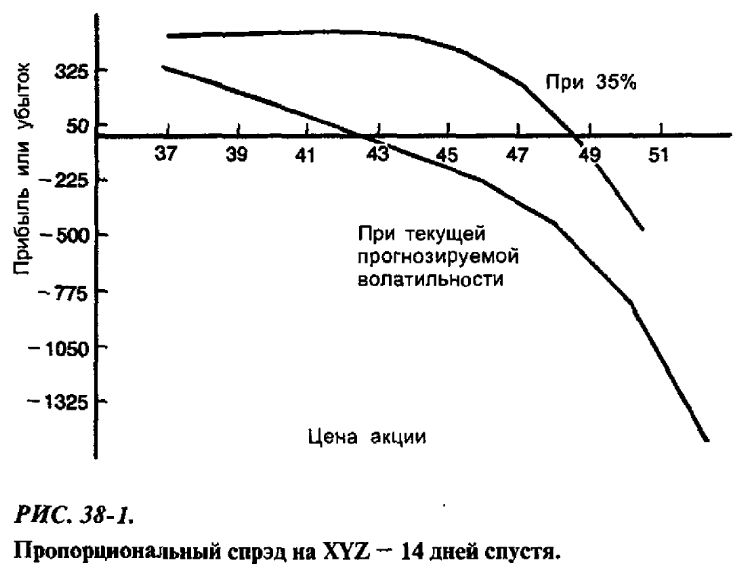

Наиболее важным инструментом, позволяющим трейдеру понять, как будет вести себя его позиция, служит график прибыли. Для того чтобы нарисовать график прибыли в некоторый момент до истечения срока, нужно использовать модель, предсказывающую цены опционов, образующих позицию. Какую волатильность следует использовать в модели, чтобы верно предсказывать прибыльность позиции? Если трейдер использует историческую волатильность, то это может дать искаженную картину потенциальной прибыли и подвести его к неверным выводам.

Пример. Как и в предыдущем примере, рассматривается ситуация, в которой отдельным опционам на ценную бумагу соответствуют разные прогнозируемые волатильности:

Цена акции XYZ – 44, историческая волатильность – 35%

Предположим, что трейдер собирается купить 10 коллов «июль, 45» и продать 20 коллов «июль, 50». На рис. 38-1 демонстрируется, как эта позиция будет выглядеть через 14 дней после ее организации. Совсем не сложно нарисовать прямые линии, изображающие график прибыли по данной позиции при истечении срока. Проблема возникает, когда приходится решать, какую волатильность надлежит вставлять в модель, чтобы нарисовать график прибыли через 14 дней после настоящего момента. Верхняя кривая нарисована с использованием значения волатильности 35% как для акции, так и для каждого из опционов. Такое предположение, пожалуй, некорректно. Маловероятно, что все ценовые расхождения сумеют нивелироваться за две недели. Нижняя кривая построена с использованием текущей прогнозируемой волатильности для каждого опциона в качестве параметра модели. Таким образом, трейдер предполагает, что опционы сохранят через две недели такое же искаженное ценовое взаимоотношение друг с другом, какое они имеют и сейчас. Для некоторых индексных и фьючерсных опционов это предположение – наилучшее из всех, которые можно было бы сделать. Дело в том, что искаженное соотношение между прогнозируемыми волатильностями часто сохраняется в течение длительного времени.

Отметим, что нижняя кривая предоставляет менее радужную картину прибыли. Однако, скорее всего, эта картина – наиболее правильная. Таким образом, при краткосрочном прогнозировании прибыли трейдеру следует использовать текущие прогнозируемые волатильности.

Эта тема, связанная с использованием прогнозируемых волатильностей для разных опционов на одну и ту же ценную бумагу, достойна дальнейшего рассмотрения. В следующем разделе обсуждается проблема почти не изменяющегося во времени искажения волатильностей для опционов с разными страйками.

Деформация волатильности

После обвала фондового рынка в 1987 г. индексные опционы продемонстрировали, как потом оказалось, неизменное ценовое искажение – путы долгое время оставались более дорогими, чем коллы. Кроме того, путы «без денег» относительно дороже путов «при деньгах», коллы «без денег» относительно дешевле коллов «при деньгах». Этот эффект искажения обусловлен рядом факторов, однако он укоренился так сильно, что с тех пор проявляется как на растущем, так и на падающем рынке. Другие рынки, особенно фьючерсные, также показали длительное искажение между прогнозируемыми волатильностями для опционов с различными страйками.

Для этого явления применяется термин «деформация волатильности» (volatility skewing). Это эффект длительного действия, когда опционами с разными страйками торгуют с разными прогнозируемыми волатильностями. Следует отметить, что путы и коллы с одинаковыми страйками должны торговаться с одинаковыми прогнозируемыми волатильностями, иначе конверсионный или обратный конверсионный арбитраж должны будут свести на нет расхождение. Однако соответствующего арбитража для случая коллов и путов с разными страйками не существует. Поэтому деформацию волатильности устранить не удается.

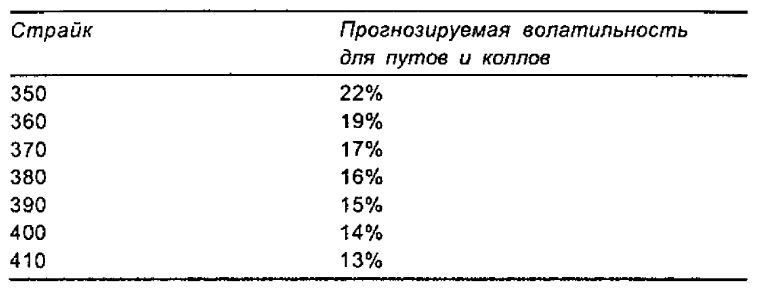

Пример. Деформация волатильности имеет место для опционов на индекс ОЕХ. Предположим, что «средняя» волатильность для индекса ОЕХ и для его опционов равна 16%. При наличии деформации волатильности прогнозируемые волатильности для опционов с разными страйками могут быть примерно такими:

Индекс ОЕХ – 380

При такой деформации волатильности самыми дорогими опционами являются путы «без денег», а самыми дешевыми – коллы «без денег».

Основанием для такого эффекта служит проявляющаяся иногда склонность фондового рынка к обвальному падению цен. Инвесторы, желающие защитить позиции, покупают именно индексные путы. Они не продают с этой целью индексные фьючерсы в основном по привычке, так как при обвале рынка в 1987 г. еще не существовало стратегии страхования портфеля. Кроме того, маржевые требования для продажи непокрытых индексных путов возросли, особенно для маркет-мейкеров, являющихся основными продавцами непокрытых путов. Вследствие этого спрос на индексные путы высокий, а предложение низкое. Поэтому индексные путы «без денег» излишне дороги.

Это не совсем объясняет, тем не менее, почему индексные коллы такие дешевые. Частично это объясняется тем, что не существует ограничивающих продажу индексных коллов маржевых требований для маркет-мейкеров. Кроме того, институциональные трейдеры часто прибегают к финансированию затрат на дорогие индексные путы посредством продажи некоторых индексных коллов «без денег». Эти продажи, по существу, будут покрытыми коллами, если институциональные трейдеры владеют акциями, что, скорее всего, так и бывает.

Реализуемое искажение волатильностей не соответствует вероятностному распределению цены акции. Эти искаженные прогнозируемые волатильности определяют иную кривую распределения вероятности для движения цены акции. В соответствии с ней можно было бы сказать, что шансов на то, что рынок упадет, больше, чем шансов на то, что рынок поднимется. Но это не так, верно как раз обратное. Напомним в связи с этим о причинах использования логнормального распределения вероятности для движения цены акции. Следовательно, деформация волатильности предоставляет возможность получения прибыли, и она будет получена, если трейдер сможет сохранить позицию до истечения срока.

В предыдущих примерах было показано, что имеет смысл трейдеру продавать опционы с более высокими прогнозируемыми волатильностями и покупать опционы с более низкими волатильностями в качестве хеджа. Поэтому трейдеры могут использовать две стратегии на основе индекса ОЕХ:

1. Купить путы на ОЕХ и продать большее число путов «без денег», что означает пропорциональную продажу с пут- опционами (например, купить 10 путов «ОЕХ, июнь, 360» и продать 20 путов. «ОЕХ, июнь, 350»).

2. Продать коллы на ОЕХ и купить большее число коллов «без денег», что означает бэкспрэд с колл-опционами (например, купить 20 коллов «ОЕХ, июнь, 390» и продать 10 коллов «ОЕХ, июнь, 380»).

В любом случае трейдер продает опционы с более высокой прогнозируемой волатильностью и покупает опционы с более низкой прогнозируемой волатильностью. Первая стратегия в большей степени подойдет инвесторам, умеренно настроенным на понижение рынка, хотя обвал рынка может понизить индекс настолько, что дополнительные путы, которые были проданы, породят определенный риск. Однако в вероятностном отношении эта стратегия привлекательна. При истечении срока деформация волатильности должна исчезнуть, а рынок будет двигаться в соответствии с реальным распределением вероятности, а не фиктивным, наведенным опционами с «перекошенными» ценами. Все это делает ситуацию прибыльной для трейдера.

Стратегия бэкспрэда будет работать лучше для настроенного на повышение рынка инвестора. Однако некоторые бэкспрэды могут быть организованы с кредитом, и потому небольшая прибыль может быть получена, если даже индекс упадет. Формально инвестор может осуществить обе стратегии одновременно, что предоставит ему прибыль в широком диапазоне цен индекса. Конечно, и в этом случае он может потерять деньги, однако в вероятностном отношении эта стратегия привлекательна, и именно из-за того, как опционы оценены. Иными словами, шансы на его стороне.

Эти стратегии обладают еще одной особенностью, которая может оказаться выгодной инвестору. Речь идет о том, что деформация волатильности при изменении цены индекса ОЕХ определяется лишь тем, каков убыток или прибыль рассматриваемого опциона, и потому зависит не от абсолютного значения цены индекса, а от разности этого значения индекса и страйка опциона. В примере из предыдущего раздела было показано, что трейдер может прогнозировать свою прибыль, используя искаженные волатильности, которые были на момент организации позиции. Это – консервативный подход, но он правильный. В случае этих спрэдов с индексом ОЕХ он может оказаться эффективным.

Предположение, состоящее в том, что деформация волатильности существует и ее вид не зависит от цены индекса ОЕХ, означает, например, что страйку «при деньгах» будет соответствовать прогнозируемая волатильность 16% вне зависимости от абсолютного значения индекса. В дальнейшем деформация будет распространяться на другие моменты времени, при этом, если индекс ОЕХ возрастет до 400, то уже страйку 400 будет соответствовать прогнозируемая волатильность 16%, а если упадет до 360, то путам и коллам со страйком 360 будет соответствовать прогнозируемая волатильность 16%, Разумеется, число 16% носит условный характер. «Средняя» волатильность индекса ОЕХ может также меняться. Для иллюстративных целей удобно предположить, что прогнозируемая волатильность для страйка опциона «при деньгах» будет оставаться постоянной.

Пример. С самого начала трейдер организует бэкспрэд на основе коллов на ОЕХ, чтобы использовать к своей выгоде деформацию волатильности.

Начальная цена ОЕХ – 380

Нейтральный спрэд организуется в результате покупки 2 коллов «июнь, 400» и продажи 1 колла «июнь, 390», так как дельты опционов относятся, как 2:1.

Теперь предположим, что индекс ОЕХ несколько позже, но задолго до истечения срока, повышается до 400. Эта цена не очень хороша для позиции. Напомним, что при истечении срока бэкспрэд дает наихудший результат при цене базового инструмента, равной страйку покупаемых опционов. Даже до истечения срока вряд ли стоит рассчитывать на получение прибыли при цене индекса 400.

Однако статистические выгоды позиции, которая была у трейдера с самого начала, должны помочь трейдеру. Текущая ситуация, вероятно, может выглядеть следующим образом:

Текущая цена ОЕХ – 400

Колл «июнь, 400» теперь является «при деньгах», так как индекс поднялся до отметки в 400. Для него прогнозируемая волатильность должна равняться «средней» волатильности для ОЕХ в рассматриваемый момент времени, т. е. 16%, так как сделано предположение о том, что она сохраняется неизменной. Волатильность для колла «июнь, 390» несколько выше (17%), так как к данному моменту деформация волатильности все еще остается.

Таким образом, прогнозируемые волатильности длинных опционов в спрэде увеличились, и это трейдеру выгодно. Разумеется, и прогнозируемые волатильности коротких опционов также возросли, но в целом по спрэду будет получена прибыль вследствие двух причин:

1. В два раза больше было куплено опционов, чем продано.

2. Эффект увеличения волатильности наибольший для опциона «при деньгах», для опциона «в деньгах» этот эффект проявляется в меньшей степени.

Все индексные опционы демонстрируют деформацию волатильности. Деформация волатильности присутствует и на других рынках. Из прочих рынков в наибольшей степени она отмечается на рынках фьючерсных опционов. В частности, время от времени опционы на золото, серебро, сахар, сою и кофе показывают деформацию волатильности, противоположную по виду той, которая обнаруживается у индексных опционов. На этих фьючерсных рынках наиболее дешевыми опционами являются путы «без денег», а самыми дорогими – коллы «без денег».

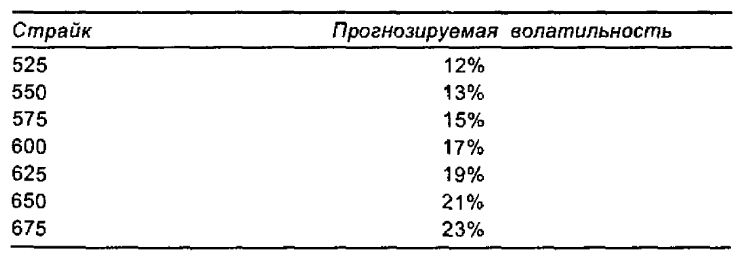

Пример. Январская соя стоит 580 (5,80 долл. за бушель). В следующей таблице представлены прогнозируемые волатильности для соевого рынка, и из нее видно, что для сои деформация волатильности противоположна по виду деформации волатильности для рынка ОЕХ, рассмотренного в предыдущем примере.

Январская соя – 580

Отметим, что наиболее дорогими теперь являются коллы, а самыми дешевыми – путы.

Распределение вероятности для цен сои, обусловленное этими волатильностями, также оказывается неверным, как и в случае с распределением для индекса ОЕХ. Получающееся распределение имеет явно выраженный характер «быка». Это значит, что вероятность того, что рынок сои поднимется на 100 пунктов, значительно выше вероятности того, что он опустится на 50 пунктов. Это не так, если судить по прошлой динамике цен сои.

Трейдер на этом рынке будет пытаться организовать бэкспрэды на основе путов (это позволяет ему покупать больше более дешевых путов и продавать более дорогие путы). Он может по той же, по существу, причине организовать также и пропорциональный спрэд на основе коллов.

Краткие выводы

Если только на рынке (неважно каком) возникает деформация волатильности, то у нейтрального трейдера появляется возможность организовать выгодную позицию. Эта выгода обусловлена тем, что в таком случае должно существовать расхождение между обычным движением цен рынка и движением цен, наводимых опционами. Кроме того, если деформация имеет место для всех страйков – от самого низкого до самого высокого, то, значит, опционы неправильно оценены.

Трейдеру следует прогнозировать свою прибыль до истечения срока опционов, используя ту же картину деформации волатильности, какая была вначале, так как она может сохраняться в течение некоторого времени. Однако при истечении срока деформация должна, разумеется, исчезнуть. Поэтому деформация волатильности предоставляет трейдеру, собирающемуся сохранять позицию до истечения срока, возможность обеспечить себе положительную ожидаемую доходность.

|