|

Фундаментальные методы диверсификации

Совершенно очевидно, что при применении покрытых продаж перед инвестором открывается масса возможностей по выбору комбинации высокой потенциальной доходности и адекватной нижней защиты. Продажа колла «без денег» предлагает более высокую доходность в результате исполнения, но она, как правило, дает лишь умеренный уровень нижней защиты. С другой стороны, продажа колла «в деньгах» дает большую защиту, но предлагает при этом более низкую доходность в результате исполнения. Для некоторых инвесторов такая диверсификация реализуется на практике с помощью продажи коллов «без денег» на некоторые акции и коллов «в деньгах» на другие. Нет никакой гарантии, что продажа такого сорта с помощью списка разнообразных акций даст отличные результаты. Дело в том, что остается проблема выбора акций, которые дадут лучший результат (для покрытых продаж опционов «без денег»), а это сделать трудно. Более того, у индивидуального инвестора может не оказаться достаточно средств для проведения диверсификации по многим таким ситуациям. Однако существует другой путь получения диверсификации при осуществлении покрытых продаж как по доходности, так и по нижней защите.

Часто продавцу покрытого опциона лучше всего половину позиции использовать для продаж опционов «без денег» и половину – для продаж опционов «в деньгах» с одними и теми же акциями. Это особенно привлекательно при использовании акций, дли которых оказывается, что коллы «без денег» не обеспечивают достаточной нижней защиты, а коллы «в деньгах» не обеспечивают достаточной доходности. Может оказаться, что, продавая оба опциона, продавец получит диверсификацию доходности и защиты, к которой он стремился.

Пример Заданы следующие цены для 6-месячных коллов:

Обыкновенные акции XYZ – 42,

Колл «XYZ, апрель, 40» – 4,

Колл «XYZ, апрель, 45» – 2.

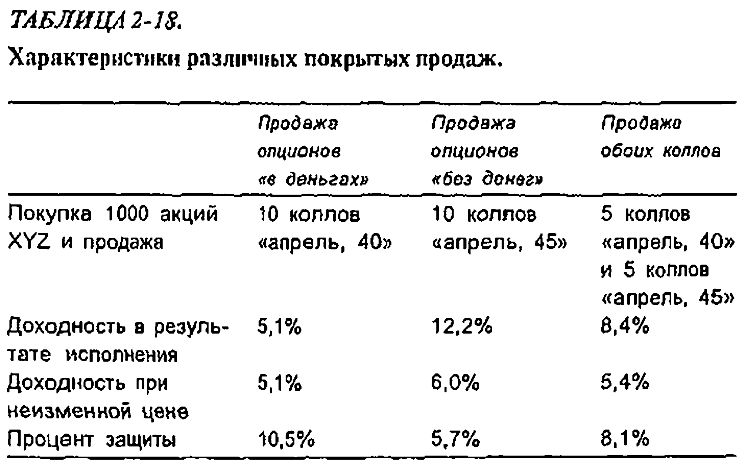

Продавцу, желающему организовать покрытую продажу против обыкновенных акций XYZ, может понравиться защита, обеспечиваемая коллом «XYZ, апрель, 40», однако он может посчитать доходность не особенно привлекательной. Он будет в состоянии улучшить свою доходность, продавая колл «XYZ, апрель, 45» против части своей позиции. Допустим, что продавец покрытого колла рассматривает покупку 1000 акций XYZ. В табл. 2-18 приводятся сравнительные характеристики продажи только колла («апрель, 40») «без денег», только колла («апрель, 45») «в деньгах» и сразу обоих коллов по 5 единиц. Таблица составлена для покрытых продаж с использованием наличного счета, но результаты по доходности и защите для маржевого счета будут аналогичны. Комиссионные включены в расчеты.

Легко видеть, что «комбинированная» продажа, при которой половина позиции осуществляется с коллом «апрель, 40» и другая – с коллом «апрель, 45», предоставляет наилучшее соотношение доходности и защиты. Колл «в деньгах» сам по себе обеспечивает свыше 10% нижней защиты, но 5% доходности в результате исполнения хуже, чем 1% в месяц. Таким образом, вследствие того, что потенциальный доход мал, инвестор, скорее всего, отказался бы от продажи колла «апрель, 40» сразу для всей позиции. В то же время, если бы для всей позиции использовалась продажа лишь колла «апрель, 45», доходность в результате исполнения оказалась бы весьма привлекательной (около 2% в месяц), но при этом защита составила бы только 5%. Комбинированная продажа, сочетая лучшие черты обоих опционов, предоставляет свыше 8% доходности в результате исполнения (1 2/3% в месяц) и свыше 8% нижней защиты. Продавая оба колла сразу, продавец покрытых коллов, возможно, решает проблемы, связанные с недостатками продаж только опционов «в деньгах» или только коллов «без денег». Комбинированная продажа освобождает продавца покрытых коллов от изначального выбора между возможными тенденциями рынка – «медвежьим» (продажа опционов «в деньгах») или «бычьим» (продажа «без денег»). Это часто бывает необходимо для низковолатильной акции, которая торгуется между страйками.

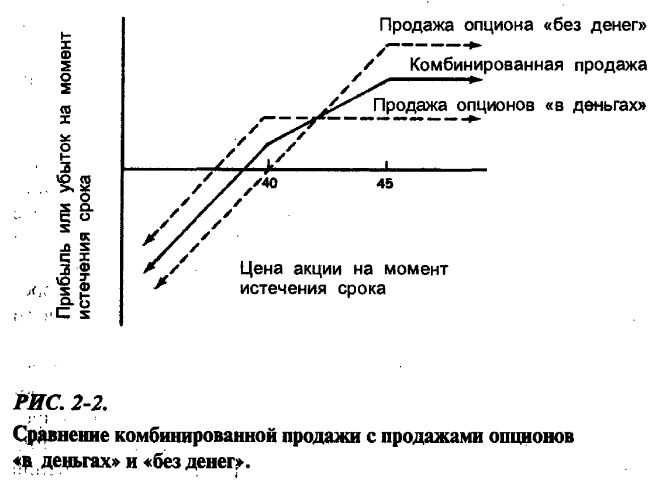

Для тех, кто предпочитает графическое представление табличному, на графике прибыли, изображенном на рис. 2-2, проводится сравнение комбинированной продажи обоих коллов с продажами каждого колла по отдельности – продажей «в деньгах» и продажей «без денег» (пунктирные линии). Можно видеть, что все три варианта дают совпадающие результаты, если цена акции на момент истечения срока опциона около 42, – все три линии здесь пересекаются.

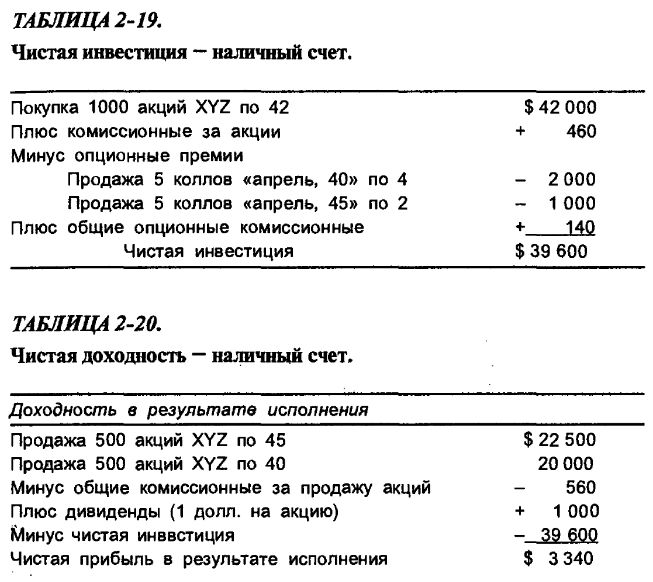

Поскольку этот способ может оказаться полезным в обеспечении диверсификации по защите и доходности, и не только для отдельной позиции, но и для значительной части портфеля инвестора, имеет смысл взглянуть на то, как в точности проводится вычисления потенциальной доходности и точки безубыточности. В таблицах 2-19 и 2-20 приводятся расчеты доходности в результате исполнения и доходности при неизменной цене с использованием цен из предыдущего примера. Предполагается, что по акциям XYZ выплачивается дивиденд в размере 1 долл. на акцию до истечения срока опциона в апреле.

Отметим, что вычисления прибыли аналогичны проделанным в предыдущих разделах. Единственное отличие состоит в том, что поскольку мы здесь имеем дело с двумя вариантами коллов, то и для продажи акций используются две цены. В части вычисления доходности в результате исполнения одна половина акций продается по цене 45, а другая – по 40. Доходность при неизменной цене вычисляется несколько более сложно из-за того, что половина акций при условии сохранения цены будет выкуплена по коллу (для коллов «в деньгах»), в то время как другая половина – не будет. Это согласуется со способом вычисления доходности при неизменной цене, рассмотренным ранее.

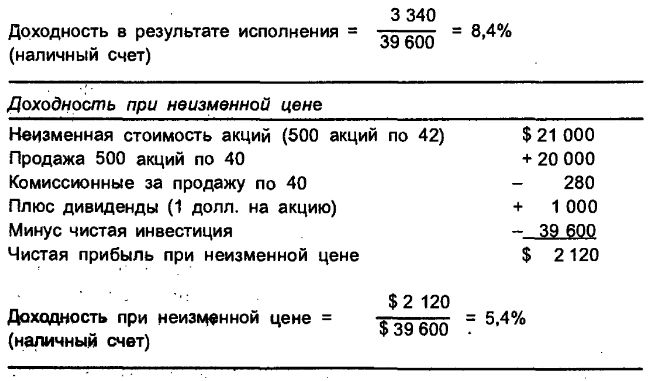

Точка безубыточности вычисляется, как и прежде. Общие затраты на акции до истечения срока составят величину чистой инвестиции в 39 600 долларов за вычетом суммы в 1000 долл., полученной в виде дивидендов, т. е. 38 600 долл. В расчете на 1 акцию точка безубыточности, равная 38,6, будет ниже текущей цены акции 42 на 8,1%. Таким образом, уровень нижней защиты составит 8,1%.

Предыдущие вычисления показали, что доходность для комбинированной продажи не равна в точности средней доходности для продажи коллов как «в деньгах» так и «без денег». Это происходит из-за того, что комиссионные для различных цен акций вычисляются по-разному. Однако при работе с компьютерными сводками и при отсутствии желания вдаваться в тонкости точного вычисления доходности для комбинированной продажи, можно довольствоваться ее достаточно хорошей аппроксимацией, усредняя доходности для продажи опционов «в деньгах» и «без денег».

Другие методы диверсификации

Возможно, что держатель большой позиции по конкретной акции пожелает большей диверсификации, чем та, которую доставляет ему продажа против акций с двумя различными страйками. В такой категории инвесторов могут оказаться институциональные инвесторы, пенсионные фонды и крупные индивидуальные держатели акций. Для таких крупных держателей акций часто бывает разумным диверсифицировать свои продажи не только по страйкам, но и по времени. Например, для одной трети своей позиции можно осуществить продажу ближних коллов, еще для одной трети – среднесрочных коллов и для последней трети – дальних коллов. Такой диверсификацией по времени можно добиться ряда преимуществ. Прежде всего, все позиции не надо будет выверять в одно и то же время. Это касается как выкупа акций по коллу, так и выкупа одного проданного колла и продажи другого. Более того, не будет иметь значения уровень опционных премий, существующий только на момент истечения срока опциона какой-нибудь одной серии. Например, если инвестор продает лишь 9-месячные коллы и затем возобновляет их по истечении срока, он может без особой нужды оказаться перед лицом возможного снижения доходности. Если уровень опционных премий на момент, когда для нашего продавца 9-месячных коллов приходит время продавать новые коллы, понизится, его покрытая продажа на следующие 9 месяцев окажется неоптимальной. Организуя для своей продажи временной спрэд, он в худшем случае мог бы подвергнуться влиянию снижения премий, в три раза меньшему, чем в первом случае. Возможно, что премии к следующему истечению срока через 3 месяца возрастут, и инвестор получит лучшие премии для следующей трети своего портфеля. Здесь нужно сделать важное отступление. Индивидуальному, а также и любому относительно небольшому инвестору, у которого имеется лишь достаточно акций, чтобы организовать продажу только одной серии опционов, не следовало бы по этой причине продавать коллы с наибольшим сроком. Он может не получить достаточно высокого уровня премий, но полагать, что ему следует сохранять позицию до истечения срока опциона. В этом случае он мог бы оказаться в позиции неудачной покрытой продажи на целых 9 месяцев.

Наконец, этот вариант диверсификации может также приводить к тому, что коллы в позиции инвестора будут иметь разные страйки, циклически отслеживая флуктуации рынка. При использовании этого метода диверсификации вовсе не обязательно, чтобы все акции были по одной и той же цене.

На этом мы завершаем дискуссию о том, как организовать покрытые продажи против акций. Покрытые продажи против других типов ценных бумаг будут рассмотрены позднее.

|

.")