|

Длинный стреддл – это стратегия, в которой инвестор покупает опцион CALL и покупает опцион PUT с тем же самым страйком и временем экспирации.

Наиболее частое использование этой стратегии связано с моментом, когда инвестор ожидает значительного изменения цены акции и нет уверенности в направлении этого изменения. Эта стратегия часто предлагается даже профессионалами для использования перед выходом финансовой отчетности компании или других предполагаемых финансовых сообщений о результатах деятельности компании. Если отчет хороший, то возможно движение акции вверх, иначе – вниз. Однако нельзя забывать, что участники рынка думают точно так же и цены на опционы CALL и PUT будут повышены, так что очень сложно бывает покрыть затраты на их приобретение.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Вероятно, лучшее использование этой стратегии связано с прогнозированием роста волатильности. Возрастание волатильности увеличивает цену обоих опционов. Таким образом, использовать эту стратегию можно тогда, когда прогнозируется серьезное движение цены акции и только в случае, когда рынок недооценил волатильность. Тем не менее, стратегия применяется и с другой стороны рынка (короткая позиция) – в надежде, что движение в цене акции вверх или вниз будет недостаточным, чтобы покрыть их стоимость.

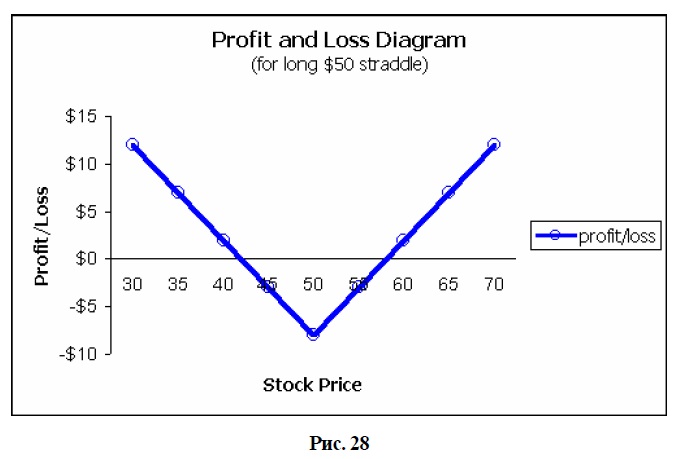

Пример. Инвестор покупает мартовский CALL $50 по цене $5 и мартовский PUT $50 по цене $3, итого $8.

Диаграмма прибылей и убытков:

Поскольку инвестор покупает опцион CALL и опцион PUT, то точки безубыточности отодвинуты значительно вверх и вниз от страйка. Точка безубыточности сверху $58 (страйк плюс обе премии), снизу $42 (страйк минус обе премии). Поскольку при движении акции в ту или другую сторону только один опцион может быть in-the-money, то фактически происходит покупка или дорогого опциона CALL или дорогого опциона PUT. Почему? В связи с тем, что только один опцион может быть in-the-money, то обе премии должны быть восстановлены, прежде чем прибыль будет получена. Эта стратегия подобна покупке опциона CALL по цене опциона CALL плюс цена опциона PUT или покупке опциона PUT по цене опциона PUT плюс цена опциона CALL. Если предполагается, что сделать прибыль с опционами CALL или PUT сложно, то стратегия стреддл вдвойне усложняет этот процесс.

Фактически, такая ситуация истинна для большинства случаев, в которых только один из опционов экспирирует с внутренней стоимостью. Однако иногда встречаются случаи, когда оба опциона приобретают внутреннюю стоимость. Такая ситуация случается, если цена акции возрастает, заставляя опцион CALL приобретать внутреннюю стоимость, а потом откатывается ниже страйка, когда и опцион PUT тоже приобретает внутреннюю стоимость. Инвесторам необходимо в такой ситуации своевременно фиксировать прибыль сначала по одному, а потом по другому опциону.

Необходимо быть очень осторожным, когда утверждается, что можно сделать прибыль на любом рынке. Технически же происходит фиксация прибыли или на одном или на другом опционе, приобретающем внутреннюю стоимость. Прибыльность стратегии – это уже совсем другая история.

Однако нельзя утверждать, что стреддл является плохой стратегией. Но и нельзя соблазняться полной уверенностью в ставке на эту позицию. Две уплаченные премии всегда склоняют позицию в сторону проигрыша (а на трейдерском жаргоне: высокая гамма и отрицательная тета позиции не позволяют ей быть прибыльной). Необходимо использовать стреддл, когда ожидается очень большое изменение в цене акции в одном или другом направлении, а рынок недооценил стоимость опционов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")