|

Стоимость опционов изменяется прямо пропорционально рыночной стоимости базовой акции. Каждый опцион неразрывно связан с акцией определенной компании, и, начав совершать сделки с опционами, вы в полной мере почувствуете, что их стоимость зависит от изменений рыночной стоимости соответствующих акций.

Очень важно учесть, что выбор опциона не может совершаться изолированно. Независимо от того, рассматриваете ли вы опционы как чистое пари или используете их в сочетании с покупкой или продажей акций, вы всегда должны проанализировать возможный выбор и опционов, и акций. Разумные критерии отбора акций являются основой рационального инвестирования в долевые ценные бумаги. Невозможно переоценить значение подробного, тщательного и своевременного анализа. Чтобы преуспеть в спекуляциях с опционами, надо быть уверенным в позитивных качествах базовых акций – хороших финансовых показателях соответствующих компаний и качестве управления ими, стабильности цен на акции. Покупатели акций анализируют многие важнейшие свойства акций и компаний, которые не менее важны и для опционных трейдеров.

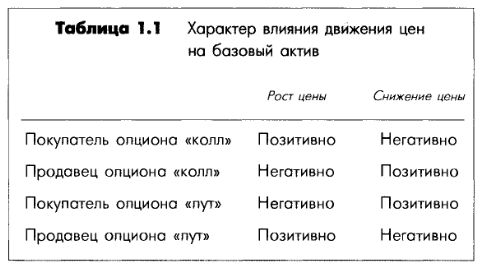

Выбор акций сложен сам по себе: он основан на разнообразных методах и подходах, которые каждый инвестор должен для себя выделить. Задача усложняется, если в нее включены опционы. Даже анализ, ограниченный только рассмотрением движения цен, делается непростой задачей. Как показано в табл. 1.1, вам следует рассматривать изменения цен на базовые акции как позитивные или негативные в зависимости от того, являетесь ли вы покупателем или продавцом опционов, а также от типа опциона.

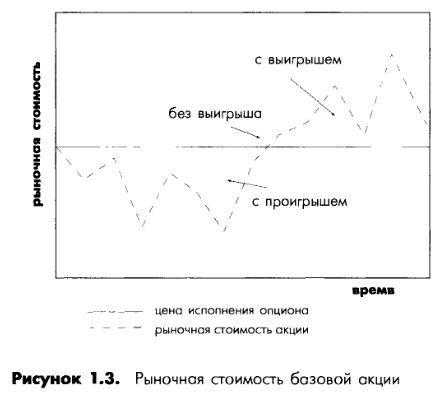

Пример: Предположим, что два месяца назад вы купили опцион «колл» и заплатили премию 3 (300 долларов). Цена исполнения опциона составляла 40 долларов за акцию. В то время цена на базовые акции была также равна 40 долларам. Если цена исполнения опциона идентична текущей цене акций, то об опционе говорят как об опционе без выигрыша. Если рыночная стоимость акций компании вырастает так, что стоимость одной акции оказывается выше цены исполнения опциона, то об опционе говорят как об опционе с выигрышем. А если цена на акции опустится и стоимость каждой акции оказывается ниже цены исполнения опциона, то о таком опционе говорят как об опционе с проигрышем.

Рис. 1.3 показывает области, где опцион «колл» оказывается с выигрышем, без выигрыша и с проигрышем относительно его цены исполнения. Для опциона «пут» эти области окажутся противоположными. Когда цена базовой акции ниже цены исполнения опциона «пут», то «пут» оказывается опционом с выигрышем, а когда рыночная стоимость выше, чем цена исполнения опциона «пут», это «пут» с проигрышем.

Изменение стоимости опциона примерно на один доллар в случае изменения на один доллар цены базового актива обычно встречается в случае опциона с выигрышем. Но когда опцион оказывается с проигрышем, то изменения стоимости не столь однозначно зависят от изменения рыночной стоимости акций.

Пример: Предположим, что в прошлом месяце вы купили опцион «пут» с ценой реализации 30 (30 долларов за акцию) и заплатили премию 2 (200 долларов). В тот момент рыночная стоимость акций составляла 34 доллара за акцию, таким образом, это был опцион с проигрышем в 4 доллара. (Как мы уже видели, опцион «пут» – это опцион с проигрышем, если стоимость базовых акций выше цены исполнения опциона; в случае опциона «колл» – все наоборот.) Через некоторое время цена акций упала до 31 доллара, т.е. акции опустились на 3 пункта. Тем не менее опцион «пут» вырос в цене лишь на 1½ пункта. Поскольку он является опционом с проигрышем, то его стоимость реагирует на изменения цен акций не слишком простым образом.

Затем рыночная стоимость акций продолжала падать и опустилась ниже цены исполнения опциона, которая составляет 30. Это приводит к тому, что опцион оказывается с выигрышем. Как только это случается, цена опциона начинает изменяться доллар в доллар с ценой базовой акции. С каждым долларом, на который акция делается дешевле, опцион на доллар дорожает.

Пример: Предположим, что вы купили опцион «колл» с ценой исполнения 45 (45 долларов за акцию) и заплатили премию 3 (300 долларов). В тот момент, когда вы покупали опцион «колл», цена акций составляла 44 доллара за каждую. Спустя примерно две недели цена на акции выросла до 45 долларов. В этот момент у вас есть опцион без выигрыша, и вы можете видеть, что стоимость вашего опциона совершенно не меняется. На следующий день рыночная цена на акции выросла на ½ пункта, и опцион также подорожал на ½ (50 долларов). На следующей неделе цена акций подросла на 7 пунктов, и стоимость опционной премии тоже выросла на 7 пунктов. Теперь ее текущая стоимость составляет 1050 долларов (первоначальная цена в 300 долларов плюс 7½ пунктов (750 долларов)). Если бы вы продали опцион в этот момент, то заработали бы прибыль в 750 долларов. Когда опцион был с выигрышем, движение его цены соответствовало движению цены базовой акции. Но после того как опцион перестал быть опционом с выигрышем, стоимость опционной премии перестала столь же просто, как прежде, реагировать на движения цены.

Изменения цены опциона с выигрышем прямо связаны с движениями курса его базовой акции. Но его цена на рынке зависит от двух дополнительных факторов. Первым фактором является волатильность цены опциона и базовой акции. Второй фактор – продолжительность времени, оставшегося до истечения опциона. Кроме того, изменения рыночной стоимости часто сопровождаются изменениями объемов торговли, которые показывают уровень торговой активности на рынке акций, опционов или ценных бумаг в целом. На стоимость опциона влияют также объемы торговли базовыми акциями.

О выборе базовых акций

Выбор акций более сложен, чем выбор опционов. В случае опционов принятие решения требует оценки риска, степени готовности его принимать и зависит от текущей стоимости опциона. К сожалению, для акций нет надежного способа достоверно предсказать будущее поведение на рынке определенной ценной бумаги.

Но выбор конкретной акции – важнейший этап, определяющий успех либо неудачу в опционном инвестировании. Не следует выбирать опционы, основываясь только на их текущей стоимости и не принимая во внимание перспективы базовых акций. Так как стоимость опционов неразрывно связана с ценой акций и ее изменениями, фактором времени, волатильностью цен, объемом торгов, результатами работы компании и выпускаемыми ею товарами, рынками, на которых компания работает, и уровнем конкуренции, а также со многими другими факторами, то необходимо рассматривать все возможные аспекты, связанные с оценкой самих акций.

Некоторые инвесторы выбирают акции, основываясь на фундаментальном анализе компании. Такой анализ включает в себя анализ финансового положения компании, уровня выплачиваемых ею дивидендов, качества корпоративного управления, положения компании в отрасли, объема ее заимствований и рыночную капитализацию, вида продукции компании и множества других данных. Другие инвесторы полагаются на технический анализ, основанный на изучении тенденций изменения цен на рынке. Как технический, так и фундаментальный подходы предлагают набор приемов, которые может использовать любой инвестор.

Многие инвесторы пользуются услугами компаний, предлагающих подписку на аналитические материалы. Одна из широко известных компаний такого типа, ставшая своеобразным стандартом в области анализа акций, называется Value line. Она непрерывно анализирует и ранжирует множество акций с точки зрения их инвестиционной привлекательности. Она предлагает свои услуги и опционным инвесторам. Кроме нее существуют большое количество других служб, множество бюллетеней и газет, специализирующихся на финансовой тематике, а также отчетов, выпускаемых брокерскими компаниями. Для инвестора, желающего заняться исследованиями, не существует недостатка в информации.

Инвесторам не стоит выбирать акции или связанные с ними опционы без тщательной аналитической подготовки, причем не только самих акций или опционов, но и тех методов, которые используются для их анализа. Вам не следует полагаться на советы брокера, друзей или на чьи бы то ни было еще в вопросе выбора объекта и стратегии инвестирования. Необходимо организовать свои собственные исследования и найти свой метод, позволяющий выбирать акции.

Почему не следует всецело полагаться на советы, которые дают эксперты и профессионалы рынка? Дело в том, что доход брокеров состоит из комиссионных за сделки, кроме того, они могут получать инструкции по поводу того, какие акции или опционы продвигать в данный момент. Причем подобные инструкции совсем не обязательно основаны на инвестиционной привлекательности определенных ценных бумаг. Может оказаться, например, что брокерская фирма является дилером этих акций. Исследование, проведенное в 1996 г. Колумбийским университетом, подтвердило, что для инвесторов следование совету брокера далеко не всегда оказывалось наилучшим решением. Университетская бизнес-школа проанализировала более 8000 аналитических отчетов по акциям, произведенных брокерскими конторами. Вывод исследования состоит в том, что брокеры часто подвергаются давлению со стороны компаний и вынуждены преувеличивать оптимизм в своих аналитических отчетах об акциях компаний, которые также являются клиентами брокерской конторы. Хотя этот факт не стал сюрпризом, данное исследование Колумбийского университета явилось первым полноценным анализом, который подтвердил существование подобной проблемы.

Итак, на вопрос, с которым сталкивается всякий инвестор – «Как следует выбирать акции?», – ответ будет следующим: читайте и изучайте. Интересуйтесь мнением брокеров по поводу различных бумаг, но не просите у них совета, какие акции покупать. Читайте отчеты, материалы различных аналитических служб, финансовую прессу. Освойте разнообразные методы фундаментального и технического анализа и научитесь выбирать акции в соответствии с теми принципами, которым вы доверяете, чтобы предсказывать будущую конъюнктуру рынка.

О внутренней и временной стоимости опционов

Освоив методы выбора акций, вы начнете комфортно чувствовать себя на рынке опционов. Чтобы лучше понять этот рынок, предположим, что наше обсуждение будет касаться только опционов, прошедших листинг, т.е. тех опционов, которыми торгуют на биржах. Существуют также опционы, которыми торгуют частным образом, но они не являются предметом данной книги.

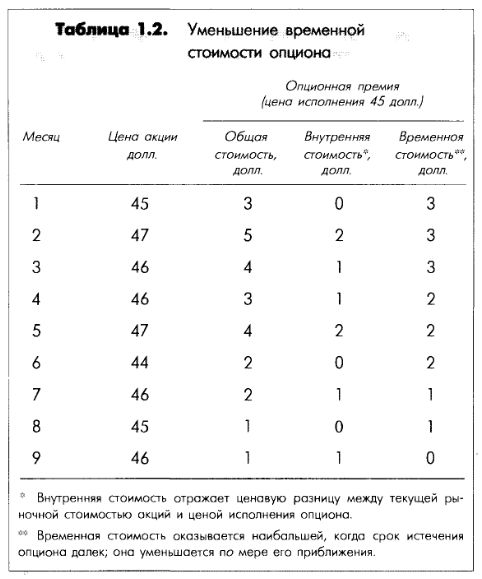

Как сами опционы, так и принципы их ценообразования станут более понятными, если выделить в их стоимости две компоненты. Первую компоненту составляет внутренняя стоимость опциона, которая является частью опционной премии (рыночной цены опциона). Она равна выигрышу по опциону и возникает только тогда, когда опцион оказывается с выигрышем. Вся остальная часть рыночной цены опциона называется его временной стоимостью, и она предсказуемым образом уменьшается на протяжении срока существования опциона. Если до истечения опциона еще остается много месяцев, то его временная стоимость может составлять значительную часть его общей стоимости, но по мере приближения даты истечения опциона временная стоимость уменьшается до нуля. Кроме того, чем дальше цена опциона от состояния, обозначаемого как «без выигрыша» (или «при своих»), тем меньше временная стоимость опциона. Соотношение между внутренней и временной стоимостью определяется разницей между ценой исполнения и текущей рыночной стоимостью акций, а также продолжительностью времени, которое остается до истечения опциона.

Пример: Рассмотрим опцион «колл» с текущей премией 3 (300 долларов) и ценой исполнения 45 (45 долларов за акцию). В момент, когда вы покупаете опцион «колл», рыночная стоимость базовых акций составляет 45 долларов за каждую. Поскольку вы имеете дело с опционом «без выигрыша», то этот опцион не обладает внутренней стоимостью. Вся текущая премия представляет собой временную стоимость, которая будет снижаться с течением времени. Таким образом, после даты истечения в этом опционе не останется временной стоимости. Если рыночная стоимость акций останется на том же уровне или понизится, то к моменту истечения опциона у него не будет и внутренней стоимости. Если же рыночная стоимость акций поднимется выше цены исполнения, то на каждый доллар роста возникнет примерно 1 пункт внутренней стоимости опциона. Например, если в какой-то момент времени акция стоит 46 долларов, то опцион с ценой исполнения 45 будет иметь 1 пункт внутренней стоимости, а вся остальная часть премии будет временной стоимостью опциона.

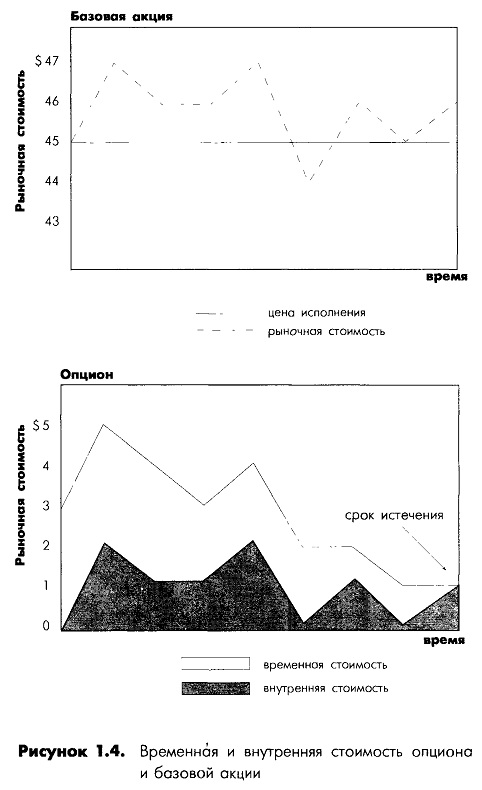

Результаты сравнения опционной премии и базовых акций представлены в табл. 1.2. Здесь обнаруживается прямая связь между внутренней стоимостью опциона, рыночной стоимостью базовой акции и постепенно исчезающей временной стоимостью. Рис. 1.4 показывает, что движение базовой акции (верхний график) идентично внутренней стоимости опциона (нижний график). График базовой акции идентичен графику движения внутренней стоимости (более темная часть), когда опцион «с выигрышем». Временная стоимость изменяется независимо от рынка, но уменьшается по мере приближения срока истечения опциона. Опцион «без выигрыша» или «с проигрышем» не имеет внутренней стоимости. У опциона «с выигрышем» внутренняя стоимость в точности соответствует количеству пунктов, на которое стоимость акций превышает цену исполнения опциона. На рисунке видно, как временная стоимость исчезает по мере приближения даты истечения опциона.

На рынке существует так называемое внешнее воздействие, в результате которого цена опционов может сильно различаться для двух разных акций, имеющих одинаковую цену. Внешнее воздействие состоит из мнения других инвесторов относительно ценности акций, ценовой истории акций, фундаментальных и технических индикаторов компании, ее области деятельности и множества других факторов. Например, могут существовать два опциона с одной и той же ценой исполнения в 55 долларов, одинаковой текущей рыночной стоимостью акций в 58 долларов за акцию и с идентичной датой истечения. Тем не менее опционная премия для первого из опционов может составлять 5, а для второго 7.

Различия возникли из-за временной стоимости, на которую влияют рыночные факторы. Хотя временная стоимость в целом снижается, это снижение может происходить по-разному. Внешнее воздействие будет влиять на временную стоимость различным образом для разных акций и различных состояний рынка. Например, на рынке могут распространяться слухи, что определенной компании неминуемо предстоит слияние. Такая новость, независимо от того, соответствует ли она истине, повлияет на рыночную стоимость акций и объем торгов, а также на временную стоимость соответствующих опционов. Стоимость акций может оказаться намного выше обычного уровня, а волатильность больше, чем исторически присуще этим акциям. Хотя возможность изменения цен может переоцениваться, она в любом случае создает повышенный интерес и к акциям, и к опционам, которые с этими акциями связаны. Когда покупатели опционов ощущают возможности значительных колебаний цен, они готовы платить больше с точки зрения временной стоимости (за опцион «колл», если ожидается рост цен; за опцион «пут» в случае, если ожидается их падение). Если акция воспринимается рынком как предсказуемая, то временная стоимость опциона на нее оказывается ниже в связи с отсутствием к нему интереса. Непредсказуемость курса какой-либо акции повышает риски для продавцов и увеличивает временную стоимость премий, которые смогут оправдать такие риски.

являются верным путем к выгодным сделкам на опционном рынке, независимо от того, покупаете вы опцион или продаете его. Умение предвидеть поведение опционов требует опыта и большой практики. Например, допустим, что опцион с длительным сроком до истечения имеет низкую временную стоимость, но его статус близок к выигрышному. Это означает, что цену опциона почти полностью составляет его внутренняя стоимость. Теперь предположим, что опцион с ценой исполнения, близкой к текущей рыночной стоимости акций, обладает высокой временной стоимостью, а до его истечения остается мало времени. Это дает возможность продать опцион и заработать прибыль, основанную на изменении временной стоимости этого опциона, которое вы предвидите в будущем. Вы знаете, что по мере приближения срока истечения временная стоимость будет исчезать. Такие возможности бывают редко, и они вызываются внешними воздействиями, в первую очередь слухами.

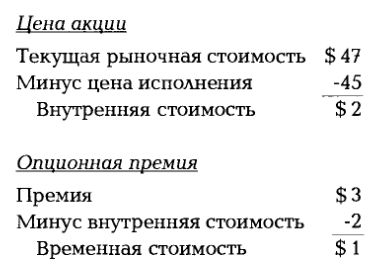

Чтобы распознать временную стоимость опциона, надо сравнить текущую рыночную стоимость акций и опционную премию. Например, рассмотрим вариант, когда текущая цена на акцию составляет 47 долларов, опционная премия 3, а цена реализации 45. Тогда опционная премия делится на внутреннюю и временную составляющие следующим образом:

В следующей части мы более подробно рассмотрим наиболее важные параметры и атрибуты опционов – цену исполнения, дату истечения опциона и само исполнение, а также их влияние на выбор опционной стратегии.

|

.")