|

Время работает против всех покупателей опционов. Мало того, что ваш опцион истечет и обесценится в течение нескольких месяцев, но и временная стоимость будет снижаться, даже если цена базового актива не изменяется. Покупателям нужно, чтобы потери временной стоимости компенсировались движением цен, которое на ее месте создает внутреннюю стоимость.

Вы можете выбирать пут-опционы по низкой цене (дешевые пут-опционы) – опционы «без денег», – но вам потребуется, чтобы диапазон движения цен на акции базового актива составлял много пунктов, чтобы произвести прибыль. Другими словами, цена этих пут-опционов невысока, и это вполне обоснованно. Вероятность получения прибыли ниже, чем для пут-опционов с более высокой ценой. Когда вы покупаете пут-опцион «в деньгах», то его внутренняя стоимость будет меняться пункт за пунктом; однако этот процесс может идти в любом направлении. Для покупателей опциона «пут» снижение рыночной стоимости базового актива компенсируется прибылью от увеличения премии за пут-опцион; но всякое повышение рыночной стоимости базового актива также компенсируется – снижением внутренней стоимости опциона «пут».

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Пример

Проигрышное предположение: Вы купили опцион «пут» и заплатили за него премию в сумме 5. На тот момент рыночная стоимость базового актива была на 4 пункта ниже цены исполнения. Этот опцион был на 4 пункта «в деньгах» (для опционов «колл» статус «в деньгах» означает, что рыночная стоимость базового актива выше, чем цена исполнения). Однако к дате истечения акции базового актива выросли на 4.50 пункта, и опцион стоит теперь лишь 0.50 (50$). Временная стоимость исчезла, и вы продаете его в день истечения, теряя при этом 450$.

Пример

Время на исходе: Несколько месяцев назад вы купили опцион «пут», уплатив премию 0.50 (50$). На тот момент рыночная стоимость базового актива была на 5 пунктов выше цены исполнения, так что пут-опцион имел статус опциона «без денег». К дате истечения рыночная стоимость базового актива упала на 5.50 пунктов, так что пут-опцион оказался на 0.50 пункта «в деньгах». Когда вы купили опцион «пут», он не имел никакой внутренней стоимости, а лишь 0.50 пункта временной стоимости. В момент истечения временная стоимость обесценилась, и остается лишь 0.50 пункта внутренней стоимости. В целом премиальная стоимость не изменилась; но прибыль получить невозможно, потому что рыночная стоимость базового актива снизилась недостаточно.

Проблема не ограничивается выбором правильного направления, в котором будет изменяться рыночная стоимость базового актива, хотя многие начинающие торговцы опционами попадают в «ловушку». Скорее, не само движение, а степень движения, или перемещения, в пределах ограниченного периода времени должна быть такой, чтобы произвести прибыль, которая превышает премиальную стоимость опциона и возмещает временную стоимость (и покрыть торговые издержки с обеих сторон сделки). Эта связанная со временем проблема существует также и для липс-опционов «пут». Однако при наличии гораздо более продолжительных сроков, многие покупатели опциона «пут» рассматривают нормальные рыночные циклы как выгодные даже при спекуляции. Например, вы можете потратить больше средств на выплату опционной премии, чтобы приобрести липс-опцион «пут», но, имея в распоряжении три года до даты истечения, вы будете также иметь немало возможностей реализовать прибыль.

Применяете ли вы обычные котируемые опционы или липс- опционы «пут», но когда затрагивается хрупкая временная стоимость, остается лишь такой спекулятивный шаг, как открытие длинной позиции. Некоторые спекулянты на опционном рынке пытаются, что называется, «гоняться за дешевизной» (т. е. стремятся ориентироваться на акции по исключительно низкому курсу). Они убеждены в том, что всегда лучше приобретать дешевый опцион, чем вложить большую сумму денег в опцион дорогостоящий. Это не всегда так; дешевые опционы дешевы потому, что они – не обязательно представляют собой выгодные сделки, и это широко подтверждается рынком. Вопрос качества нужно иметь в виду всегда, когда вы выбираете опционы и сравниваете цены. Идея стоимости постоянно регулируется и корректируется на основании информации о базовом активе, но эти регуляторы затенены двойным эффектом: (1) времени до истечения и его влиянием на временную стоимость, и (2) разницей между текущей рыночной стоимостью акций базового актива и ценой исполнения опциона. Когда рыночная стоимость базового актива близка к цене исполнения, это создает ситуацию, в которой прибыль (или потери) может реализоваться достаточно быстро. В такие моменты близость между рыночным курсом и ценой исполнения будет также отражена в опционной премии. Верно и то, что дешевые пут-опционы требуют намного более скромного движения цен, чтобы инвестор мог получить прибыль.

Совет разумного инвестора

Выгодная, на первый взгляд, цена может отразить либо выгодную сделку, либо нехватку стоимости в опционе. Иногда взаимовыгодные сделки заключаются как раз на дорогие, а не на дешевые опционы.

Пример

Быстрая прибыль: На прошлой неделе вы купили опцион «пут», когда он был «в деньгах», уплатив при этом премию 6. Вы полагали, что котировки базового актива завышены и, по всей вероятности, акции будут падать. Спустя два дня после вашей покупки рыночная стоимость базового актива упала на два пункта. Вы продали опцион «пут» и получили 800$. Таким образом, доходность ваших инвестиций составила за два дня 33.3% (без учета торговых затрат).

В вышеприведенном примере вы быстро сменили позицию и вышли с прибылью. Данный пут-опцион заключал в себе выгоду, поскольку вы оказались правы в своих прогнозах. Полученная прибыль оказалась существенной, но это не означает, что такую операцию можно многократно повторять с тем же успехом. Помните: когда вы покупаете пут-опционы для спекуляции, вы рискуете, считая, что правы по поводу краткосрочной переоценки. Вы могли верно судить об общей тенденции в базовом активе, но у вас могло не хватить времени для того, чтобы предсказания оправдались до истечения опциона. Учитывая это, крайне важно поставить для себя цели, зная заранее, когда вы продадите пут-опцион, – на основе ожидаемой прибыли и количества пунктов, на которые должна переместиться текущая рыночная стоимость актива.

Пример

Знать, когда лучше выйти из игры: В прошлом месяце вы купили опцион «пут», уплатив за него премию 4. Тогда вы решили поставить для себя несколько целей. Во-первых, вы решили, что, если стоимость опциона «пут» упадет на 2 пункта, вы продадите его и примете потерю 200$. Во-вторых, вы пообещали себе, что если стоимость опциона «пут» повысится на 3 пункта, вы продадите его и заберете прибыль. Вы решили, что примете либо 50-процентные потери, либо 75-процентную прибыль. А если ни тому, ни другому не суждено произойти, то вы решили, что будете держать опцион «пут» вплоть до даты истечения и затем продадите его за текущую премиальную стоимость.

Постановка целей – единственный способ преуспеть, если вы планируете спекулировать на покупке опционов. Слишком многие спекулянты попадают в безвыигрышную западню, потому что они программируют себя на поражение; они не устанавливают для себя стандарты, поэтому не знают, когда или как принимать разумные и взвешенные решения.

Пример

Упущенные возможности: В прошлом месяце вы купили липс- опцион «пут» и заплатили 5. Имея 26 месяцев до истечения опциона, вы думали, что у вас масса времени для того, чтобы материализовать прибыль. Ваш план состоял в том, чтобы продать опцион, если стоимость повысится на 2 пункта. Спустя месяц после вашей покупки рыночная стоимость базового актива упала, и стоимость опциона «пут» взлетела до 8, увеличившись по сравнению с первоначальной на 3 пункта. Вы, однако, не стали продавать опцион, поскольку решили, что рыночная стоимость базового актива продолжит падение. Если бы это произошло, а стоимость опциона «пут» увеличилась, вы не хотели бы упускать будущую прибыль. Но на следующей неделе стоимость базового актива вернулась (т. е. увеличилась) на 4 пункта, и цена пут-опциона повторила это движение, потеряв 4 пункта. Благоприятная возможность была упущена. Процесс повторился несколько раз, и опцион «пут» достиг даты истечения и обесценился.

Этот пример демонстрирует настоятельную потребность в постановке устойчивых, твердых целей. Даже имея в запасе много времени, вы не можете уверенно рассчитывать на прибыль, если не знаете, когда закрывать позицию. Неопытные опционные спекулянты не могут вовремя забрать прибыль, когда предоставляется такая возможность, или хотя бы сократить потери – при этом любое решение основано на заранее определенном стандарте. Когда опцион «пут» дорожает, человеческая природа твердит нам: «Если я подожду, то заработаю еще больше». Когда стоимость пут-опциона падает, тот же самый голос говорит: «Я не могу сейчас продать. Я должен вернуться туда, где я начинал».

Спросите себя: слушаете ли вы этот голос, когда продаете? Независимо от ценности опциона, голос уговаривает вас ждать и наблюдать. Утерянные возможности едва ли повторятся, учитывая связанный с опционами фактор времени; и даже если эти возможности появляются вновь с липс-опционами, это не означает, что будет вынесено правильное решение. Совет бывалого фондового инвестора «Покупать при растущем рынке» не может быть применен к опционам, потому что опционы имеют срок экспирации. Более того, снижается их временная стоимость, т. е. прибыль, которую вы получаете в форме внутренней стоимости, может снижаться, если вы ждете слишком долго. Вы должны забрать прибыль или в нужный момент сократить свои потери.

Пример

Колебаться – значит потерять: В прошлом месяце вы купили опцион «пут» за 6 и решили, что продадите, если его стоимость повысится или упадет на два пункта. Две недели назад рыночная стоимость акций базового актива повысилась на два пункта, и стоимость опциона «пут» снизилась до уровня 4 пунктов, когда необходимо было принимать срочное решение. Но вы колебались, надеясь на восстановление позиций. Сегодня базовый актив повысился в целом на 5 пунктов с тех пор, как вы купили опцион «пут», который теперь стоит 1.

В приведенном примере вы потеряли 300$, не последовав своему собственному стандарту и не сбросив опцион при падении его цены до 4. Даже если бы позднее базовый актив действительно упал, время работало бы против вас. Чем больше времени требуется для благоприятного поворота в цене базового актива, тем больше составляют потери временной стоимости, которые вы должны преодолеть. Базовый актив мог бы снизиться на 1-2 пункта за трехмесячный период, временная стоимость перешла бы целиком во внутреннюю, и этот процесс завершился бы с нулевым эффектом; вероятно даже, что общая премиальная стоимость снизится, если величины внутренней стоимости недостаточно, чтобы возместить потери временной стоимости.

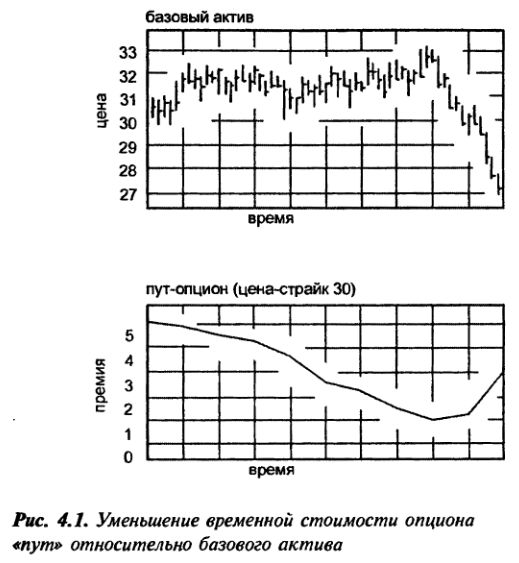

Проблема «износа» временной стоимости аналогична той, которую испытывают покупатели опционов «колл». Не имеет значения, должно ли движение цен обязательно идти вверх (для покупателей опциона «колл») или вниз (для покупателей опциона «пут»); время – их беспощадный враг, и движение цен должно быть таким, чтобы адекватно компенсировать временную стоимость, а также произвести прибыль через более высокую величину внутренней стоимости. Если вы стремитесь к заключению выгодных сделок, эту реальность легко упустить. Вам необходимо существенное изменение рыночной стоимости базового актива, только чтобы выйти на уровень цены, с которого начинается рост внутренней стоимости. Взаимосвязь между базовым активом и временной составляющей премии проиллюстрирована на Рис. 4.1.

Пример

Хорошая тенденция, но... недостаточно хорошая: Вы купили липс-опцион «пут» за 5 с ценой исполнения 30, когда базовый актив стоил 32$ за акцию. До истечения оставалось 22 месяца, и величина премии состояла целиком из временной стоимости; по вашим оценкам, в вашем распоряжении было много времени, за которое цена базового актива могла упасть и произвести прибыль. Между датой покупки и истечением опциона акции базового актива падают до 27$, и опцион входит в статус «в деньгах» на 3 пункта. К дате истечения опцион «пут» стоит 3, т. е. вы теряете 200$ после продажи опциона «пут». Временная стоимость обесценилась. Несмотря на то, что сейчас вы – на 3 пункта «в деньгах», этого недостаточно, чтобы оправдать или перекрыть ваши инвестиции в сумме 500$.

Чем «глубже» опцион входит в статус «без денег», тем ниже премия и тем ниже потенциальная возможность когда-либо реализовать прибыль. Даже используя липс-опционы и полагаясь на более длительный срок действия, вы должны смириться с действительностью: текущая временная стоимость в опционной премии отражает время до истечения, поэтому вы заплатите большую сумму премии за долговременные опционы «пут». Это означает, что вы должны преодолеть в цене больше пунктов, чтобы заменить временную стоимость опциона внутренней стоимостью.

Если вы покупаете пут-опцион «в деньгах», и акции базового актива растут в цене, вы теряете один пункт за каждый доллар увеличения рыночной стоимости базового актива – до тех пор, пока опцион остается «в деньгах»; а за каждый доллар, потерянный в рыночной стоимости базового актива, ваш опцион «пут» получает 1 пункт в премиальной стоимости. Как только рыночная стоимость базового актива превысит цену исполнения, внутренняя стоимость обесценивается; ваш опцион «пут» – «без денег», и премиальная стоимость становится менее восприимчивой к движению цен в базовом активе. Пока все это происходит, временная стоимость также «испаряется».

Совет разумного инвестора

Для покупателей опционов прибыль реализуется, прежде всего, в том случае, когда опцион находится «в деньгах». Опционы «без денег» являются плохими кандидатами для оценки, потому что временная стоимость редко увеличивается.

Предпочитаете ли вы пут-опционы «без денег» с более низкой премией или пут-опционы «в деньгах» с более высокой премией, необходимо четко представлять себе промежуток в пунктах между текущей рыночной стоимостью акций базового актива и ценой исполнения пут-опциона. Чем глубже опцион уходит в статус «без денег» (т. е. становится опционом «с большим проигрышем»), тем менее вероятно, что ваш пут-опцион принесет прибыль.

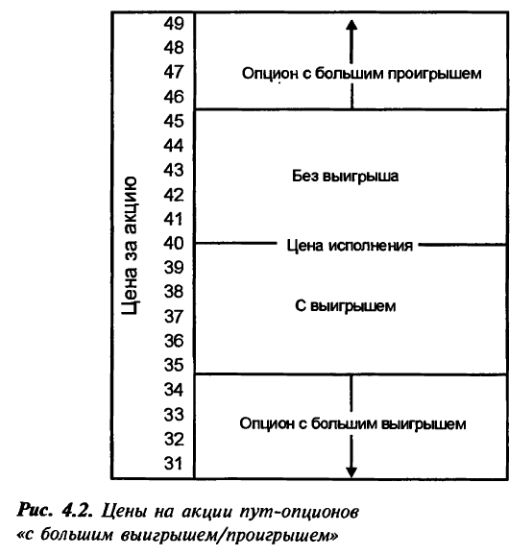

Чтобы свести к минимуму потенциальный риск, ограничьте спекуляцию опционами на акциях, рыночная стоимость которых находится в пределах пяти пунктов от цены исполнения. Другими словами, если вы покупаете пут-опционы «без денег», избегайте опционов «с большим проигрышем». Относительно небольшой разрыв в ценах может сделаться весьма существенным. К этой проблеме добавляется еще фактор времени. Как показано на Рис. 4.2, возможно, вы захотите избежать спекуляций на пут-опционах, которые являются либо опционами «с большим выигрышем» или опционами «с большим проигрышем». Пут-опционы «с большим выигрышем» будут весьма дороги – один пункт за каждый доллар ниже цены исполнения, плюс временная стоимость; а у опционов с большим проигрышем цена исполнения отстоит настолько далеко, что практически нет реальных возможностей для того, чтобы произвести прибыль.

|