|

Всякий раз, когда опционы покупаются или продаются как часть стратегии по защите другой открытой позиции, такая комбинация позиций представляет собой хедж.

Два типа хеджей

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Длинный хедж защищает инвестора от возможного повышения цен. Короткий хедж защищает от снижения цен.

Пример

Подстригание живой изгороди: У вас короткая позиция на 100 акциях базового актива. Это делает положение рискованным, в случае если рыночная стоимость базового актива пойдет вверх. Тогда вы покупаете на данном активе колл-опцион, который страхует вашу короткую позицию по базовому активу.

Пример

Допустимость роста для хеджа: В вашем распоряжении имеется 100 акций, и вследствие недавних негативных новостей на финансовом рынке вы обеспокоены тем, что рыночная стоимость акций может понизиться. Вы, однако, не настроены продавать свои акции. Чтобы застраховаться от риска утраченной рыночной стоимости, вы имеете на выбор два варианта: купить один опцион «пут» или продать один опцион «колл». Обе позиции тем самым хеджируют 100 акций. Опцион «пут» обеспечивает неограниченную защиту, потому что будет расти в стоимости с потерей каждого пункта «в деньгах» в стоимости акций базового актива. Опцион «колл» обеспечивает инвестору ограниченную защиту «снизу», но только до уровня в пунктах, полученного от опционной премии.

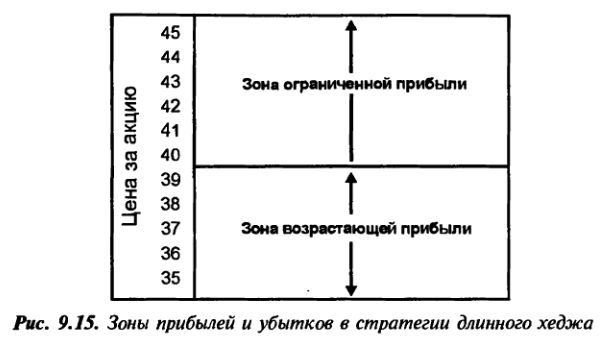

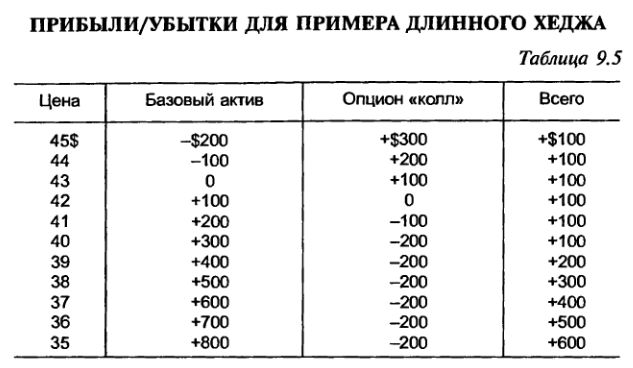

Пример хеджа с зонами прибылей и убытков показан на Рис. 9.15. В этом примере вы продали коротко 100 акций за 43$ и хеджировали эту позицию с опционом «колл» Май 40, купленным за 2. Стоимость хеджирования вашей короткой позиции уменьшает потенциальную прибыль на 200$, но защищает от потенциально больших потерь, не требуя при этом, чтобы вы закрыли позицию. Риск сводится к нулю до тех пор, пока опцион «колл» не истечет. В этот момент существуют три альтернативных варианта:

1. Закрыть короткую позицию, чтобы устранить риск.

2. Заменить опцион «колл» другим, с более поздним сроком истечения.

3. Не предпринимать ничего, поскольку восприятие атрибутов риска, возможно, изменилось.

* Длинный хедж: Покупка опционов как форма страхования, чтобы защитить позицию на случай повышения цен; стратегия, используемая инвесторами, продающими коротко базовый актив и нуждающимися в страховании от повышения его рыночной стоимости.

Если в приведенном примере рыночная стоимость базового актива возрастает, то размер потенциальной прибыли ограничен компенсирующей ценовой разницей между рыночной стоимостью базового актива и величиной премии опциона «колл». Если базовый актив падает в цене, то выгодной становится более короткая позиция по активу, при этом прибыль уменьшена на два пункта премии, уплаченной за колл-опцион.

Таблица 9.5 суммирует значения этой хеджированной позиции при различных уровнях цен на базовый актив.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")