|

Каждый, кто связан с финансами или инвестициями, встречается с понятием волатильности. Во время всем известного краха фондовой биржи в октябре 1987 года Индекс Доу-Джонса, включающий в себя акции промышленных компаний, за один день упал на 512 пунктов (25%) и на следующий день повысился всего на 60 пунктов. Это привело к крахам на других биржах и, как следствие, к росту волатильности цен на биржевых рынках по всему миру. Хотя и считается, что наибольший рост рыночной волатильности связан с большими падениями цен, истинная причина не всегда кроется именно в этом. В 1979 году цена на золото увеличилась на 200% всего за шесть месяцев, а в 1990 году стоимость сырой нефти за три месяца выросла на 160% , что привело к Войне в Персидском Заливе.

Фондовые рынки, охваченные паникой инвесторов, переводящих активы в деньги или товары, зачастую устанавливают свои правила игры, заставляя инвесторов менять тактику, и тогда продавцы ценных бумаг, игравшие на понижение, начинают покупать акции по более высокому курсу, опасаясь еще большего роста цен. Кризис механизма контроля курса валют Европейского экономического сообщества (ERM) в Британии в 1992 году стал причиной того, что краткосрочная рыночная процентная ставка неестественно увеличила волатильность. Ставки по фунту двигались от 10 к 12 и даже к 15%, а потом назад к 10% — и все это в течение одного дня.

Хотя многие имеют представление о том, что такое волатильность, мало кто знает, как она измеряется, а многие просто путают ее с направлением. Эта книга объясняет, что означает покупать или продавать волатильность, поэтому очень важно понять, как измеряется волатильность. При открытии длинной или короткой позиции по волатильности важно иметь представление о том, какая волатильность ожидается в будущем и что это в действительности означает с точки зрения ценовых изменений.

Точное определение волатильности, которым пользуются участники рынка, довольно сложное и подразумевает использование натуральных логарифмов и знание статистики, связанной с таким понятием, как логнормальное (или логарифмически нормальное) распределение (lognormal distribution). Однако можно объяснить принцип измерения волатильности, пользуясь более простыми понятиями, что мы и собираемся сделать. Несмотря на то, что нижеприведенные примеры довольно просты, следует заметить, что они выбраны нами только для объяснения. Точное же определение волатильности при необходимости можно найти в большинстве учебников по калькуляции цен опционов (премий). Также следует заметить, что в действительности многим участникам рынка не стоит утомлять себя вычислениями волатильности ценовых рядов. Большинство служб информации, таких как Bloomberg и Reuters, предоставляют расчеты исторической волатильности, а многие аналитические пакеты еще и позволяют создавать прекрасные графики, отражающие то, как волатильность данных рядов изменялась на протяжении каких-либо периодов времени. В дополнение к расчетам исторической волатильности, эти службы также публикуют информацию о так называемой подразумеваемой волатильности (implied volatility). Подразумеваемая волатильность является, несомненно, одним из наиболее важных измерений для игрока волатильностью, и она будет рассмотрена ниже.

Термин "волатильность ценового ряда" на самом деле употребляется неправильно. Когда профессионалы говорят о волатильности ценового ряда, они имеют в виду волатильность рядов ценовых изменений (price changes), или относительных ценовых изменений. Что касается понятия экспозиции по акции, то необходимо осознавать, что цена исследуемой акции не имеет никакого значения. Изменение цены — вот что важно. В отношении многих понятий в инвестиционной отрасли имеет значение не ценовой уровень, а то, как изменяется цена. Мы можем думать об изменениях ценовых рядов, как о "вызванных" течением времени. При измерении волатильности нам интересно то, как временной поток воздействует на изменения цены.

Сложность, связанная с обзором ценовых рядов и ценовых изменений, объясняется наличием тенденции. Волатильность предназначена измерять степень колебаний, а не тенденции. Если существует тенденция, тогда мы должны рассматривать колебания вокруг этой тенденции. Если цена акции выше (ниже) в конце периода, чем в начале, то мы говорим, что наблюдается положительная (отрицательная) тенденция. Это утверждение подкреплено специально составленными диаграммами на Рисунке 2.11. Числа подобраны таким образом, чтобы ряды имели идентичную тенденцию. Ценовой ряд (I) начинается в первый день на $100 и равномерно увеличивается на $1 в день на протяжении десяти дней. Ценовой ряд (II) также начинается в первый день на $100, но увеличивается неравномерным образом. Оба ряда заканчиваются на той же самой цене, поэтому имеют одинаковую тенденцию: в среднем +$ 1 в день. Вторая диаграмма на Рисунке 2.11 показывает соответствующие ежедневные изменения цены. Понятно, что ряды (II) демонстрируют волатильность, а ряды (I) — нет. Все изменения в рядах (I) равны $1, в то время как в рядах (II) они различны. Среднее значение изменений, или тенденция, обоих рядов составляет $1 в день, но что касается рядов (II), то здесь существуют некоторые отклонения от среднего показателя. И это подводит нас к определению волатильности.

Волатильность ценового ряда является мерой (степенью) отклонения ценовых изменений относительно тенденции.

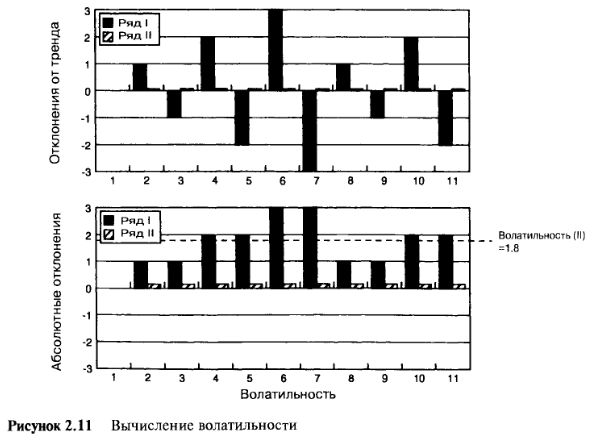

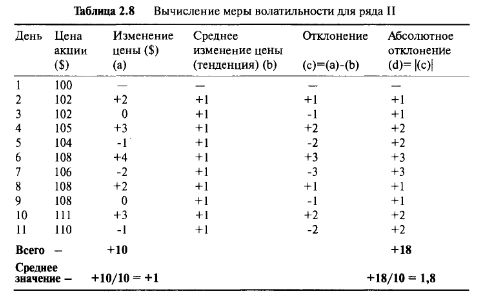

Хотя это определение и кажется сложным, найти ее значение довольно легко. Детали расчета для рядов (II) приведены в Таблице 2.8.

Колонка (с) в Таблице 2.8 отражает отклонения изменений относительно среднего значения тенденции. Мера волатильности, которую мы ищем, является одной цифрой, суммирующей значения всех этих отклонений. Если эти отклонения большие, то мы говорим, что ряды очень во-латильны, а если они маленькие, мы говорим, что ряды не очень вола-тильны. Нам нужен только один количественный показатель распределения, который выясняется сложением всех средних значений отклонений и, вполне очевидно, что он станет средним показателем. Однако по определению некоторые из этих отклонении положительны, а другие — отрицательны, и легко доказать, что они всегда будут уравновешивать друг друга, и что окончательное значение, а следовательно, и среднее значение всегда будут равны нулю. Это означает, что нельзя использовать средний показатель. Мы легко найдем решение, если будем учитывать, что нас интересуют только величина отклонений, а не их знаки. Нам известно, что все положительные отклонения всегда равны негативным отклонениям, поэтому мы будем рассматривать только абсолютные значения, колонка (d). Среднее значение этой колонки "-1,8", и мы считаем его средним отклонением от значения тенденции. Это и есть волатильность рядов. Ряды II являются последовательностями цен, которые имеют среднюю тенденцию $ 1 в день с волатильностью вокруг этой тенденции $1,8 в день. Теперь читателю самому осталось доказать, что ряды I имеют нулевую волатильность.

Рисунок 2.12 показывает три смоделированных ценовых ряда с различными степенями волатильности и тенденции. В этих рядах значение волатильности выражено в количестве "N" долларов в неделю. Наиболее волатильные ряды имеют среднюю величину отклонения (волатильности) $4 в неделю. Можно выразить эту волатильность в процентах от исходной цены акции и сказать, что волатильность составляет 4% на недельной основе. Таким образом, мы можем сравнить две акции: одну, торгуемую по $ 100 и другую, торгуемую по $200. Если обе имеют одну и ту же волатильность в процентном выражении, тогда вторая акция будет располагать средним колебанием в $8 вокруг среднего значения тенденции. Точное определение волатильности, которым пользуются участники рынка, подразумевает волатильность как функцию относительных ценовых изменений, а не самих ценовых изменений. Результаты измерения волатильности всегда даются в годовых процентах, даже если рассматриваемый период времени составляет только три месяца.

Обычные значения волатильности могут составлять 20% для отдельной акции, 13% для фондового индекса и 40% для высоковолатильного товара. Точное толкование абсолютного измерения отклонения волатильности, которым мы пользовались в вышеприведенных примерах, достаточно простое. Что же касается стандартного, которым пользуются участники рынка, то оно более сложное. Однако оба они измеряют одно и то же значение: степень ценового отклонения от некоторой средней величины тенденции. Использование стандартного способа измерения волатильности необходимо для определения приблизительного диапазона цены акции в будущем. Предполагая, что стандартная волатильность рядов составляет х %, тогда за период, равный одному году:

Существует 66% вероятности, что цена акции будет находиться в диапазоне от (100 — х) % до (100 + х)% от сегодняшней цены.

Существует 95% вероятности, что цена акции будет находиться в диапазоне от (100 — 2х) % до (100 + 2х)% от сегодняшней цены.

Существует 99% вероятности, что цена акции будет находиться в диапазоне от (100 - Зх) % до (100 + Зх)% от сегодняшней цены.

Итак, если цена акции сегодня равна $200, а волатильность акции 25%, тогда существует 66% вероятность того, что цена акции будет находиться в диапазоне от $150 до $250. Эти цифры приблизительны, но они дают представление о вероятном диапазоне будущих цен.

Существует много способов проведения выборки для вычисления волатильности. Используем ли мы дневные, недельные или месячные цены? Какой берем временной интервал? Точность всех используемых статистических данных является необходимым условием выборки. Использовать 200 элементов выборки лучше, чем только 50. Но на сколько недель назад — на 200 или на 50 — мы должны вернуться в прошлое для определения волатильности цены акции IBM? Если отсчитать 200 недель, то мы можем включить данные, которые уже настолько устарели, что скорее увеличат, нежели уменьшат вероятность ошибки. Наш опыт подсказывает, что волатильность постоянно изменяется, поэтому лучше изучать не очень большой временной интервал. Другой способ заключается в использовании внутридневных данных. Выше мы использовали только одну цену за день, и многие участники рынка пользуются данными, полученными на основе дневных цен закрытия. Некоторые же трейдеры используют для своих вычислений большее количество показателей — это цены открытия, максимальные, минимальные и цены закрытия.

К сожалению, невозможно вычислить точное значение волатильности. Как и многое другое в финансовом деле, все вычисления, как бы они не были сделаны, всегда будут временными, поэтому не следует полагать, что волатильность, рассчитанная в прошлом, — это удачный прогноз будущей волатильности. Из этого не следует, что вычисления волатильности на определенный период времени бесполезны. Это означает лишь то, что нужно быть осторожным с полученным результатом. Практика подтверждает то, что называется "возращением к средней величине" волатильности. Проще говоря, если определенный ценовой ряд начинает демонстрировать высокую волатильность, то она, в конце концов, понизится. Точно также, если ряд начинает демонстрировать чрезвычайно низкую волатильность, она в конечном итоге поднимется. Теория предполагает существование некоторого долгосрочного уровня средней волатильности. Ее суть, безусловно, заключается в определении высоких и низких значений волатильности.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")