|

Вспомните обсуждение в третьей главе, в котором был выявлен контур профиля цены опциона колл при наступлении срока истечения. Вначале мы обсуждали значение справедливой стоимости. Справедливая стоимость опциона колл была определена как среднее значение за большой период времени окончательных стоимостей истекающего опциона. Мы наблюдали за человеком, который играл в кости, и покупал один и тот же опцион колл. Так как стоимости истекающего опциона были точно известны для каждой цены акции, все что требовалось — подобрать подходящее распределение. Используя "наивное" распределение, которое предполагало, что каждая из дискретных частот возникновения различных цен была равновозможна, мы пришли к нелинейному, или изогнутому, очертанию цены. Было показано в деталях, что нелинейность, или изгиб, — являются результатом процесса усреднения. Настоящая причина изгиба в том, что процесс усреднения включает в себя меняющееся число нулей, а нули возникают из-за изгиба линии к сроку истечения. И наконец, мы ввели более реалистичное предположение о распределении, являющееся логнормальным, констатировав что математическая модель Блэка-Шоулза — универсальный эталон.

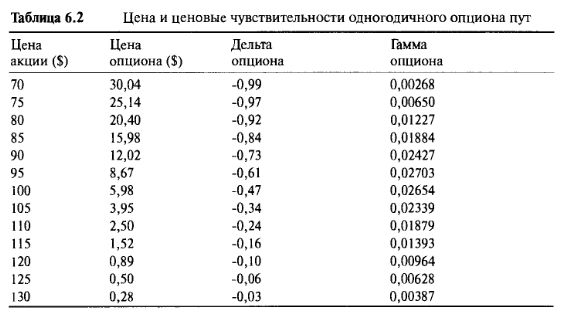

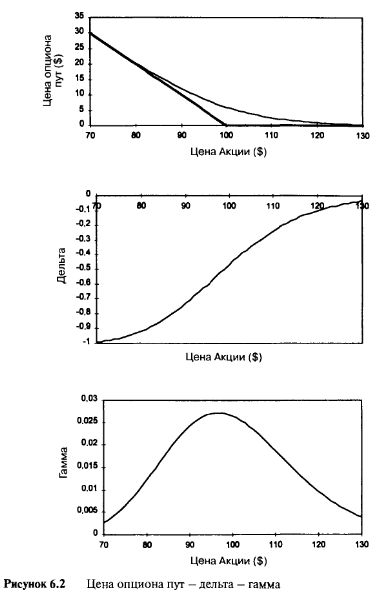

Мы могли бы пройти заново весь процесс, чтобы выявить линию цены опциона пут при наступлении срока истечения, но на самом деле в этом нет необходимости. Понятно, что результат будет очень похожим. Цена опциона пут к сроку истечения будет также изогнута, а этот изгиб возникает из-за скачка при наступлении срока. Кривая будет иметь другой вид, так как на этот раз нули присутствуют только при высоких ценах акции, а ненулевые значения при низких ценах. Модель Блэка-Шоулза помотает рассчитать цены опциона пут, которые приведены в Таблице 6.2 и отражены на Рисунке 6.2, где также показаны чувствительности для одногодичного опциона пут с ценой исполнения $100, основанные на предположении, как и в случае с колл опционом, что волатильность равна 15%. Для упрощения мы представим, что по акции не выплачиваются дивиденды и процентные ставки равны нулю.

Профиль цены опциона пут изогнут примерно так же, как и профиль цены опциона колл. При экстремальных ценах на акцию кривая приближается и становится неотделимой от границ. Между экстремальными ценами кривая проходит над границами в виде плавной линии. Причина такого поведения связана с процессом усреднения, а различные вероятности определяются разными ценами акции.

Наклон кривой профиля цены (дельта) отрицательный и отражает различные степени отрицательной экспозиции по акции. Опционы пут глубоко в деньгах имеют дельту около — 1,0, а опционы пут далеко без денег имеют дельту около нуля. Вспомните, что гамма опциона является скоростью изменения дельты относительно базовой акции. Мы заметили, что хотя величина дельты отрицательна, она становится менее отрицательной (то есть увеличивается) по мере роста базового инструмента. Поэтому гамма длинного опциона пут положительная: величина дельты увеличивается по мере роста цены акции.

Обратите внимание, что как и в случае с опционом колл, скорость увеличения самая большая около денег и самая маленькая — в экстремумах, что можно определить, посмотрев прямо на кривую цены. Изгиб наиболее ярко выражен около денег и почти отсутствует в экстремумах.

То, что гаммы длинного опциона колл и длинного опциона пут похожи, не является совпадением. Они на самом деле идентичны (identical). Так как гаммы обоих опционов идентичны, то игрок волатильностью рассматривает их как однородные инструменты. К этому мы вернемся позже и покажем, что с помощью очень простой торговой операции можно превратить пут в колл (put into call) и наоборот.

|

.")