|

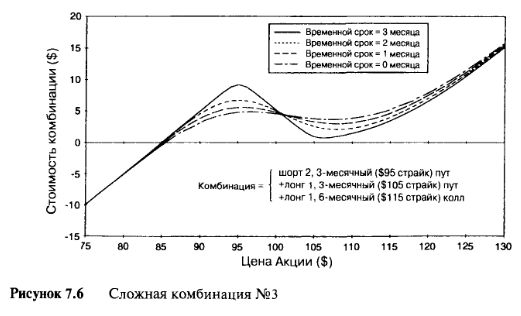

Эта стратегия не относится к разряду стандартных, а является, скорее, комбинацией двух стратегий и используется для объяснения более сложного портфеля. Этот портфель состоит из короткой позиции на два трехмесячных опциона пут с ценой страйк $95, длинной позиции на один трехмесячный опцион пут с ценой страйк $105 и длинной позиции на один шестимесячный опцион колл с ценой страйк $115. Комбинация имеет три точки нарушения динамики: одна на $95, а другая на $105, обе - во временной точке три месяца, третья же находится на $115, а во времени — через шесть месяцев. Стоимость комбинации является суммой цен отдельных компонентов. Однако эта комбинация немного сложнее из-за того, что отдельные позиции отличаются по своим размерам. Посмотрим, как складывается цена портфеля:

Цена комбинации = -2 х (цена 3-месячного опциона пут (страйк $95)) + 1 х (цена 3-месячного опциона пут (страйк $105)) + 1 х (цена 6-месячного опциона колл (страйк $115))

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Это верно для каждой из комбинаций опционов, включающих в себя позиции различной величины. Стоимостью комбинации будет сумма отдельных компонентов, взвешенная по размерам позиций. Рисунок 7.6 отражает цену портфеля в разное время и при разных ценах акции.

При очень высоких и очень низких ценах акции комбинация ведет себя так, как будто она просто состоит из длинной позиции на акции и эксперты опционных стратегий знают об этом и без помощи графиков. Причина кроется в том, что при очень высоких ценах акций влияние опционов пут незначительно, а опционы колл настолько глубоко в деньгах, что ведут себя точно так же, как и базовая акция. При очень низких ценах акции влияние опционов колл незначительно. Отрицательная экспозиция акции, генерируемая длинным опционом пут ($105), аннулируется одним из коротких опционов пут ($95). Нетто-позиция становится просто короткой на один оставшийся опцион пут ($95), что конечно же, то же самое, что и длинная позиция на базовый инструмент. Между двумя экстремумами акции поведение цены является сложным из-за параллельных влияний трех различных компонентов. Около цены акции $95 доминирующим компонентом являются короткие опционы пут. Владелец коротких опционов извлекает выгоду из временного распада, поэтому ценовой профиль постепенно поднимается. Около цен акции $105 и $115 длинные опционы имеют противоположное влияние. Конечно же, шестимесячный опцион будет распадаться с меньшей скоростью, чем трехмесячный опцион пут.

На Рисунке 7.6 видно, где комбинация находится в длинной или короткой позиции по рынку, а где комбинация является длинной или короткой по волатильности. Ниже $95 и выше $105 портфель, в сущности, имеет длинную позицию (в различных степенях) на базовую акцию, а между $95 и $105 портфель имеет короткую позицию (в различных степенях) на базовую акцию. Читатель должен суметь распознать поведение ценового профиля в условиях длинной или короткой волатильности. Линия цены, имеющая увеличивающийся (уменьшающийся) наклон по мере роста цены основного инструмента, является кривой длинной (короткой) волатильности. Этот портфель является длинным по волатильности приблизительно от $100 до $130 и коротким по волатильности от $100 до $85.

|

.")