|

Время от времени торговцев волатильностью обвиняют в образовании аномальных ценовых движений акций или даже в манипулировании рынком. Чтобы понять, в чем состоит смысл манипулирования рынком, рассмотрим ситуацию с двумя торговцами: один из них — торговец длинной волатильностью, другой — короткой волатильностью. Для простоты объяснения давайте предположим, что соответствующие портфели содержат только один опцион: колл опцион на акцию с ценой страйк $100, который хеджирован акцией. Давайте сначала рассмотрим ситуацию с игроком длинной волатильностью. У него длинная позиция на опцион колл и короткая позиция по основному инструменту. Он надеется на то, что от начала торга до наступления срока истечения цена базовой акции будет сильно колебаться. Если колебания будут возникать вокруг цены исполнения, то прибыль будет еще больше. При цене акции, почти равной цене исполнения, гамма будет максимальной, требующей огромного количества сделок по рехеджированию, каждая из которых будет фиксировать прибыль. Теперь рассмотрим ситуацию, в которой дата истечения срока совсем близко: скажем, она наступит через неделю или через день. Опционы переживают наибольший временной распад на последних стадиях своей жизни, в особенности если цена акции приближается к цене исполнения. При этом всегда возникает опасность того, что если опцион на последней стадии все еще около денег, то волатильность может совсем исчезнуть. Худшим вариантом для игрока длинной волатильностью является истечение опциона около денег (см. Рисунок 4.16). Игрока интересует прежде всего то, чтобы опцион истекал либо в деньгах, либо без денег, особенно если движение окончательной цены неожиданно.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

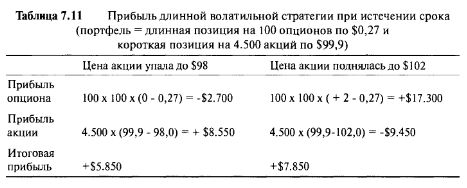

Чтобы увидеть, какая прибыль может быть заработана на последних стадиях жизни опциона, рассмотрим ситуацию, в которой при одном дне до срока истечения цена акции равна $99,9, а портфель имеет длинную позицию на 100 опционов. При этой цене и подразумеваемой волатиль-ности в 15% опцион оценивается по $0,27, имея дельту 0,45. Опцион хеджируется 0,45 х 100 х 100 = 4.500 акциями шорт. Опцион будет стоить 0,27 х 100 х 100 = $2.700, и эта сумма будет потеряна, если цена акции будет равна $100 или ниже при наступлении срока истечения. Если же до наступления срока истечения цена акции внезапно продвинется либо вверх, либо вниз, а хеджирующая позиция останется неизменной, то в итоге получится приличная прибыль. Таблица 7.11 показывает прибыль в случае двух разных ценовых движений.

Итак, владелец этого портфеля будет очень доволен, если цена акции внезапно начнет двигаться в сторону от цены исполнения прямо перед наступлением срока истечения. Некоторые игроки знают, как заставить цену акции двигаться. Поэтому вместо того, чтобы надеяться на случай, они вводят огромное количество ордеров на покупку или продажу прямо перед наступлением срока истечения. В некоторых случаях рынку совсем не обязателен сильный толчок, если учитывать, что для каждой длинной позиции существует короткая позиция. Когда один участник сделки, имея короткий по волатильности портфель, толкает цену акции в какую-либо сторону, может возникнуть цепная реакция. Для поддержания дельта-нейтральности владелец короткой позиции по волатильности должен продавать акции, если цена падает. В вышеприведенном примере, если цена акции продвинулась от $99,9 до $99,5, то игрок короткой волатильностью может дать сигнал к продаже. Дальнейшая продажа может вызвать эскалацию продаж, в результате чего к наступлению срока истечения цена может значительно упасть. И все это может начаться с инициативы игрока длинной волатильностью, который ввел сравнительно небольшой ордер на продажу.

Стратегию манипулирования рынком отличает то, что игроку длинной волатильностью, по определению, следует покупать, когда цена основного инструмента падает, и продавать при ее росте. Но чтобы опустить цену акции, он должен продавать на падающем рынке, а чтобы поднять цену, он должен покупать в поднимающемся рынке — стратегия абсолютно противоположная его торговым правилам. Итак, если игрок длинной волатильностью решает манипулировать рынком, он должен быть уверен в том, что расходы, связанные с манипуляциями, не превысят ожидаемую прибыль.

Теперь рассмотрим игрока короткой волатильностью. Лучшим вариантом для него будет, если опцион заканчивается в точности около денег (см. Рисунок 5.6). На последних стадиях жизни опциона ему выгоднее всего манипулировать ценой акции таким образом, чтобы она оказалась как можно ближе к цене исполнения. Если цена акции начинает падать на большой отрезок от цены исполнения, тогда возникнет необходимость покупки для поддержания рынка, а возможно, и возврата цены акции обратно вверх, к цене исполнения. Если цена акции начинает значительно подниматься от цены страйк, тогда игроку лучше всего будет продать акцию для того, чтобы остановить подъем и, вполне возможно, вынудить цену опуститься назад, вниз. Но для того, чтобы оставаться дельта-нейтральным, игроку короткой волатильностью следует продавать на пути вниз и покупать на пути вверх. Если игрок решает манипулировать рынком, то он, точно так же, как и игрок длинной волатильностью, вынужден нарушать правила, которые сохраняют его дельта-нейтральность, и тем самым подвергает себя направленному риску. Манипулирование рынком может привести к потере огромной суммы денег.

Совершенно очевидно, что на некоторых рынках окончание торговли опционной серии совпадает с необычными ценовыми движениями. На рынках опционов, торгуемых на американские индексы, определенные дни срока истечения, когда одновременно завершают жизнь опционы разных рынков, считаются днями тройного колдовства1. В начале 90-х годов крупные игроки, участвовавшие на рынке опционов, торгуемых на индекс Никкей-225 в Осаке, спровоцировали движение до 5% за ночь. Часто две противоположные стороны инвестирования занимают позиции огромного размера на опционы лишь за 12 часов до наступления срока истечения и вводят огромное количество ордеров на покупку или продажу на рынке базовых ценных бумаг. При наступлении срока истечения одна сторона зарабатывает 20 миллионов долларов за счет другой стороны, а при следующем истечении срока, эта же сторона теряет 20 миллионов. Для мелких рыночных игроков это подобно столкновению титанов.

Возможно, самый известный пример манипуляции рынком — разорение старейшего коммерческого банка Англии — "Барингс- банка"2. К февралю 1995 года трейдер Барингс-банка на рынке фьючерсов и опционов, которые обращаются на индекс Никкей-225 в Сингапуре (рынок SIMEX) открыл огромное количество коротких опционных позиций на индекс. Эти опционы исполнялись через фьючерсные контракты на индекс. (Не будем здесь подробно говорить о самих фьючерсных контрактах, просто отметим, что длинный фьючерсный контракт имеет тот же самый риск, что и длинная позиция на лежащую в основе индекса корзину акций. Если кто-то имеет длинную позицию по фьючерсному контракту, а рынок падает, то он несет убытки). Трейдер имел гигантскую короткую позицию по волатильности — возможно, самую большую короткую позицию по волатильности из тех, которые когда-либо открывались. Предшествующий этому событию год был одним из наиболее стабильных. Индекс Никкей-225 торговался в очень узком диапазоне + или — 5% на протяжении более шести месяцев, и трейдер был уверен, что так оно и будет продолжаться. Но 25 февраля в Японии произошло землетрясение.

Руководители фондов, оперирующих ценными бумагами, недоумевали по поводу того, что рынок фьючерсов на индекс Никкей-225 незамедлительно вслед за этим не упал. Землетрясение предполагало возникновение серьезных предпосылок для переоценки рынка ценных бумаг, и большинство участников рынка ожидали падение, по крайней мере, на 5%. Многие начали активно продавать фьючерсы в ожидании краха рынка и были потрясены легкостью исполнения ордеров: создавалось такое впечатление, что где-то находится таинственный покупатель, покупатель "крупного калибра". Трейдер Барингс-банка находился в крупной короткой позиции по волатильности и, если бы рынок падал, то ему пришлось бы продать бесчисленное количество фьючерсных контрактов для поддержания дельта-нейтральности. Он осознавал, что требуемое рехеджи-рование может быть столь огромным, что подтолкнет рынок к еще большему краху, чем ожидалось после землетрясения, поэтому он решил попробовать манипулировать всем японским рынком ценных бумаг: он покупал фьючерсы вместо того, чтобы их продавать. Именно благодаря этому рынок сразу и не упал. Трейдер Барингс-банка покупал, вопреки огромному давлению со стороны продавцов со всего мира. Это продолжалось несколько дней. За следующую неделю трейдер Барингса собрал десятки тысяч длинных фьючерсных контрактов, в попытке поддержать рынок. В конце концов, у него не осталось денег, и, по его собственным словам, он "больше не мог поддерживать рынок". Когда его действия получили огласку, весь остальной рынок узнал, что Банк Англии (от имени Ба-рингс, который стал банкротом) будет "паникующим" продавцом, и сразу же упал на 1000 пунктов. На тот день убытки составили 860 миллионов фунтов стерлингов, в результате чего один из самых уважаемых банков мира потерпел фиаско. А все из-за того, что короткая волатильная сделка уплыла из-под его контроля. Можно манипулировать какой-либо акцией, но пытаться держать в руках второй по величине в мире рынок ценных бумаг, действуя против естественных сил, было слишком амбициозно.

Последний вопрос, который стоит затронуть, упоминая о банкротстве Барингса, - это вопрос убытков. Средства массовой информации в то время не переставали выдавать сенсации, публикуя новые данные о размерах потерь, которые, несомненно, были огромны. Но никто ничего не сказал о прибыли. Игра на фьючерсах и опционах - игра с суммой, равной нулю. На каждый потерянный доллар существует один заработанный доллар. Если Барингс потерял 860 миллионов фунтов стерлингов, то это значит, что кто-то их заработал, но, похоже, никто не стал даже и задаваться этим вопросом. Барингс был в короткой позиции по волатильнос-ти, играя против всех, кто находился в длинной позиции по волатильно-сти, и они спокойно положили свою прибыль в карман. Ни одного цента не было потеряно. Все, что произошло, так это переток 860 миллионов фунтов стерлингов из одних рук в другие.

|