|

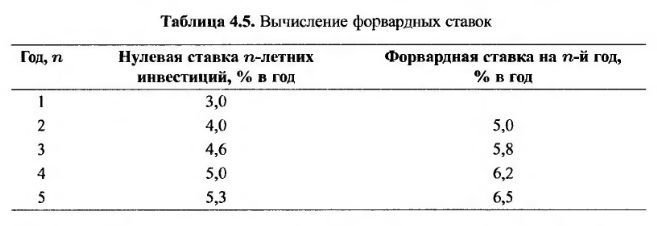

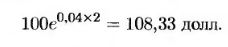

Форвардными называются процентные ставки, установленные на будущие интервалы времени на основе текущих нуль-купонных процентных ставок. Чтобы проиллюстрировать их вычисление, предположим, что во втором столбце табл. 4.5 приведены нуль-купонные ставки. Предполагается, что ставки начисляются непрерывно. Итак, ставка на уровне 3% годовых, установленная на один год, означает, что, вложив сегодня 100 долл., через год инвестор получит 100е0.03x10.03x1 = 103,05 долл.; ставка на уровне 4% годовых, установленная на два года, означает, что, вложив сегодня 100 долл., через два года инвестор получит 100е0.04x2 = 108,33 долл. и т.д.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Из табл. 4.5 следует, что форвардная процентная ставка на второй год равна 5%. Эта процентная ставка учитывает нуль-купонные процентные ставки за период с конца первого года до конца второго. Ее можно вычислить по однолетней нуль-купонной процентной ставке, равной 3% годовых, и двухлетней нуль-купонной процентной ставке, равной 4% годовых. Процентная ставка, установленная на второй год, выбирается так, чтобы среднее арифметическое значение этой ставки с однолетней ставкой равнялось 4% за все два года. Чтобы показать, что правильная ставка равна 5% в год, предположим, что сумма инвестиций равна 100 долл. При ставке, равной 3% на первый год и 5% на второй, к концу второго года сумма увеличится до

При ставке, равной 4% за оба года, доход за два года также будет равен

Отсюда следует, что при непрерывном начислении процентных ставок и комбинировании ставок за несколько последовательных периодов времени эквивалентная ставка просто равна средней ставке за весь интервал времени. (В нашем примере, когда ставки равны 3% за первый год и 5% за второй, средняя ставка за два года равна 4%.) Этот результат является приблизительным, поскольку эти ставки не начислялись непрерывно.

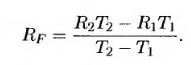

Форвардная ставка на третий год обусловлена двухлетней процентной ставкой, равной 4% годовых, и трехлетней нуль-купонной ставкой, равной 4,6% годовых. Она равна 5,8% годовых. Это объясняется тем, что двухлетняя инвестиция под 4% годовых сочетается с однолетней инвестицией под 5,8% годовых, что в среднем дает 4,6% в год. Другие форвардные ставки можно вычислить аналогично (см. третий столбец в табл. 4.5). В обшем, если R1 и R2 – это нуль-купонные процентные ставки, соответствующие срокам погашения Т1 и Т2, a RF – форвардная процентная ставка, установленная для интервала времени между моментами Т1 и Т2, то

Чтобы проиллюстрировать эту формулу, рассмотрим вычисление форвардной ставки на четвертый год на основе данных, приведенных в табл. 4.5: Т1 = 3, Т2 =4, R1 = 0,046 и R2 = 0,05. Результат равен RF = 0,062.

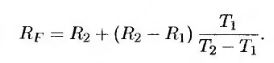

Формулу (4.5) можно переписать следующим образом.

Отсюда следует, что если на интервале времени между моментами T1 и Т2 нулевая кривая имеет положительный наклон, т.е. R2 > R1, то Rf > R2 (иначе говоря, форвардная ставка больше обеих нуль-купонных ставок). Аналогично, если на интервале времени между моментами Т1 и Т2 нулевая кривая имеет отрицательный наклон, т.е. R2 < RF, то R1 < R2 (иначе говоря, форвардная ставка меньше обеих нуль-купонных ставок).

Переходя в формуле (4.6) к пределу при Т2 → Т1 и обозначая предельный момент времени через T, получаем следующий результат:

где R – нуль-купонная ставка с погашением в момент Т. Величина Rp называется мгновенной форвардной ставкой (instantaneous forward rate) с погашением в момент Т. Именно эта форвардная ставка используется для очень короткого периода времени в будущем, который начинается в момент Т.

Предположим, что нуль-купонные процентные ставки для займов и инвестиций одинаковы (для крупных финансовых учреждений эта натяжка не является слишком грубой). Инвестор может зафиксировать форвардную ставку на будущий период времени. Допустим, что нуль-купонные ставки равны величинам, указанным в табл. 4.5. Если инвестор взял в долг 100 долл. под 3% на один год, а затем инвестировал эту сумму под 4% на два года, то в конце первого года его денежные расходы будут равны 100е0,03x1 = 103,05 долл., а в конце второго года денежные доходы будут равны 100е0,04x2 = 108,33 долл. Поскольку 108,33 = 103,05е0.05, доход инвестора равен форвардной ставке (т.е. 5%), начисленной на 103,05 долл. в течение второго года. Допустим далее, что инвестор взял в долг 100 долл. на четыре года по 5% и вложил их на три года под 4,6%. В конце третьего года его денежный доход будет равен 100е0,46x3 = 114,80 долл., а в конце четвертого года его денежный расход будет равен 100е0,05x4 = 122,14 долл. Поскольку 122.14 = = 114,80е0,062, на четвертый год деньги следует давать в долг под форвардную ставку, равную 6,2%.

Если инвестор считает, что в будущем ставки будут отличаться от текущих форвардных ставок, то он может осуществить одну из многих возможных торговых стратегий (см. врезку "Пример из деловой практики 4.2"). Одна из этих стратегий сводится к заключению контракта, который называется соглашением о форвардной ставке (forward rate agreement). Рассмотрим эту стратегию подробнее.

|

.")