|

Рассмотрим однолетний фьючерсный контракт на золото. Предположим, что хранение золота стоит два доллара за унцию, причем плата вносится в конце года.

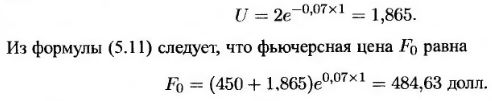

Допустим, что цена спот равна 450 долл. и безрисковая процентная ставка равна 7% годовых. Это соответствует следующим величинам: r – 0,07, S0 = 450, Т – 1 и

Если F0 > 484,63, арбитражер может зафиксировать прибыль, купив золото и заключив однолетние фьючерсные контракты на его продажу. Если F0 < 484,63, инвестор, владеющий золотом, может повысить прибыль, продав золото и заключив однолетние фьючерсные контракты на его покупку.

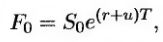

Если затраты на хранение в любой момент времени пропорциональны стоимости товара, их можно считать отрицательной доходностью. В данном случае из формулы (5.3) следует, что

где и – годовая стоимость хранения, пропорциональная цене спот.

|